https://youtu.be/KP2SNQGKtws?si=H8vkYurO6epROddIhttps://youtu.be/KP2SNQGKtws?si=H8vkYurO6epROddI

6.27 가계부채 관리방안

#상황,배경

기사-주담대 한도 6억, 사상초유 규제 배경은?

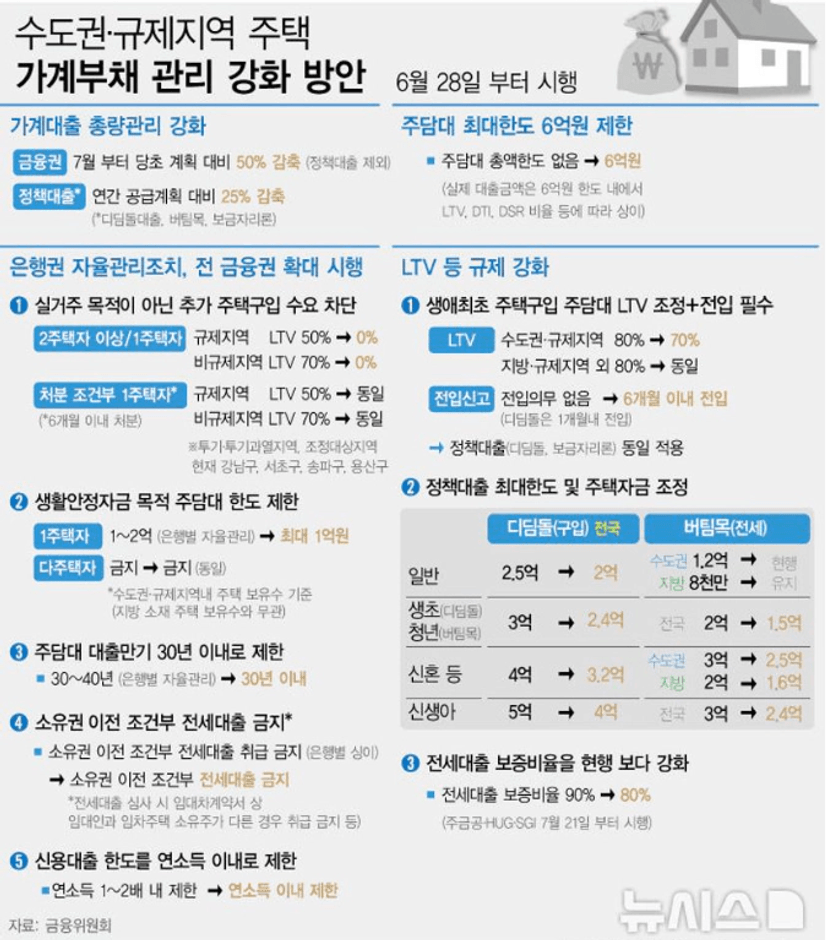

핵심규제:주담대 최대한도 6억원 제한

원래 한도 없었따. 고소득자면 15억도 해주고 함. 고가주택 시장 영향 주면서 집값이 오른다 생각했기에 어떠한 집을 사든 맥스는 대출한도가 6억

전에는 15억 이상이면 안해준다. 6억~9억은 20퍼만 해준다 뭐 이런식이었는데 새롭게 냄.

알고있어야할 것

*주담대 대출만기 30년 이내로 제한

월상환액이 40년 보다 많기에 대출 금액이 줄어드는 효과가 나타남

*실거주 목적이 아닌 추가 주택구입 수요차단 =>실수요자만 받아라 이거다

기존 주택 6개월 처분하면 대출가능

*생활안정자금 목적 주담대 한도 제한->일괄1억 제한

*주담대 대출만기 유연하게 운용했는데 30년으로 제한

40년만기가 30년만기 보다 월 상환액이 적어지잖아. DRS 규제 피해갈수있었는데.. 대출 많이 못 받게 하겠다는 의도

*소유권 이전 조건부 전세대출 금지

전세로 들어갈 때 집주인이 바뀌면(갭투자)전세대출 안하겠다는 뜻

이런경우 전세 구하기 어려움.

전세 차단하는 조건

#일주일 지난시점 이슈

신축분양 아파트 경우 갑(건설사) 을(수분양자)인데 이것조차 대출 안하겠다함

신용대출 한도를 연소득 이내로 제한

주담대뿐 아니라 가고 싶은 집값1억 모자라면..이런분들이 신용대출 따로 일으켜서 집사고 했는데 그걸 연소득1~2배 내 제한에서 연소득 이내로 제한.

*생애최초 주택구입 주담대 LTV조정+전입필수

실수요아니면 거래하지 말라는거다

*정책대출도 억제

*전세대출 보증 비율을 현행보다 강화

#인사이트

규제

수요정책-대출 /세제/억제

거래쉽게 하거나 어렵게 하거나

부동산대출은 주담대(매매)전세(쩐세)신용대출(매매)세개있다.셋다 제한.

2)공급-공금

일주일간 어케 됬냐??

기사:서울 주택구매자 32% 6억이상대출

=>6억이상 대출 받아서 거래한 주택수가 10채중에 3채가 된다. 꽤된다.

그 영향을 디테일하게 가늠할수있따.

이번 규제 영향으로 10건에 3건은 거래가 안됬을거다.

그럼 이 세건에 어떤것들이 포함될까?강남3구 마용성 상위지역이 대출 잔액 상위차지.(40~56%) 굉장히 의미 있음.

이걸보도 거래 절반 이상 어려울수있따 생각함.

규제 효과가 나타나고 있다.

6억원 이상의 대출 받은 이가 30%가 넘고, 강남3구 마용성60%가 기존집 가지고 있었고 처분한 밑천으로 대출 6억 받아서 들어갔던거다

상급지는 매수가 약해져서 거래가 줄수있고 하급지는 매수매도 다 줄어들거다

그러면 하급지 풍선효과 생기지 않나? 정책대출도 줄였기에 그렇게 생각하지 않는다. 돈줄이 죄어들었으니.

기사: 갭투자 막히니 답이 없네요.

대책후 매수 포기 속출. 갭투자 안돼니 패닉.

기사:이사 포기요. 서울 외곽도 집주인들 매물 계속 거둔다

=>풍선효과?섣부른 판단.정책 대출도 줄어들었기 때문에.

앞으로..

정책은 수요(대출/세제)/공급 규제

대출이 세제 보다 건들기 쉽다. 세제는 법을 건들여야함

대출은 하루아침에 가능

그래서 먼저 시행

세재도 나올수도있다.끝이 아닐수있다.

좀있으면 공급 대책 나올 듯

3기신도시/ 재개발재건축 활성화

https://youtu.be/iMnmId2F9j0?si=OOn4obvYbo3osFrs

주우이

상승장과 하락장에서 나오는 정책

LTV-집값의 몇퍼를 대출해줄것인가

DTI-내 연봉대비 주택담보 이자 얼마나 상환할수있는지 보는거/주담대

DSR-더강한것. 소득대비 얼마나 갚을 수 있는지.주택+일반신용대출까지 포함해서 갚을수있는 능력

부동산은

정책하나만으로 통제 불가

6.27 이전엔 줄서서 집봤는데 이후엔 관망세

단기적인성공. 지속적인 성곤은 알 수 없다

규제가 계쏙해서 나온다는건 결국 아파트 가격이 올랐다는거

위기라고 생각할때가 기회

지금 시장 눈여겨 봐둘것

#깨달은것

정책 하나만으로 통제 불가

정책대로 시장이 항상 흘러가진 않았으니 현재 시장 눈 여겨 보기

댓글