#지금까지 해 왔던 복기의 오류를 바로잡는 시간

안녕하세요 효확행입니다 :)

월부학교 4강은 적투튜터님께서 제대로 된 복기가 무엇인지에 대해 알려주셨습니다!

복기 대상 - 투자 대상, 나의 상황, 운영방향

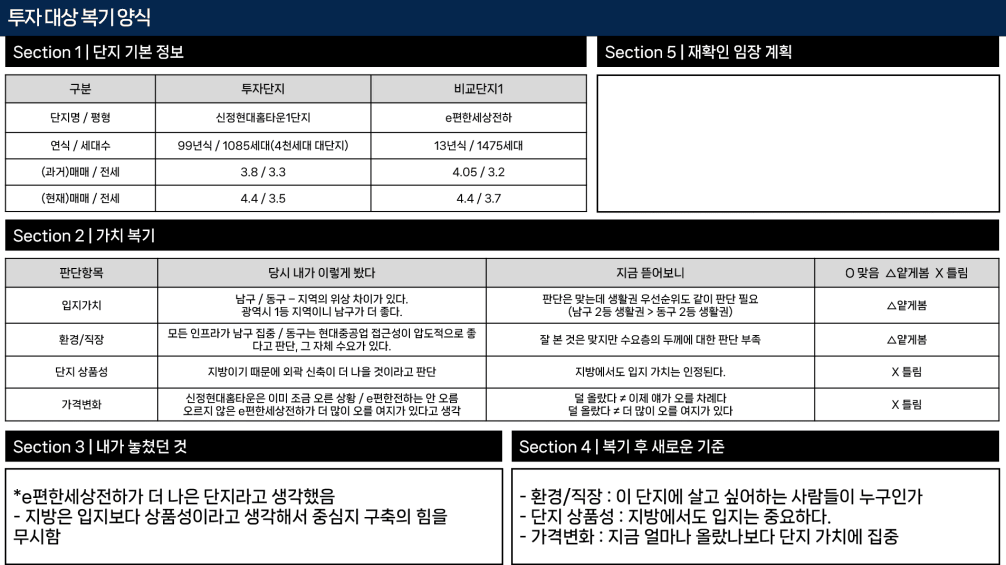

1) 투자 대상 복기

이번 강의를 들으면서 저의 지금까지의 복기가 결과에 대한 복기가 아니었는지 돌아봤습니다.

정확히 결과에 대해서만 돌아봤더라구요.

내가 고려했던 다른 단지들에 비해서 이만큼 더/덜 올랐네

투자 대상에 대한 복기에서 결과를 뺄 수는 없습니다.

지금의 결과가 일종의 성적표이기 때문입니다.

하지만 여기에서 중요한 것은 저조하던 높던 성적표를 받았을 때

그 차이를 만든 원인이 무엇인가에 집중하는 것이라는 점을 배웠습니다.

해당 단지를 선택했을 당시에 내가 내렸던 판단 근거가 무엇이고,

다른 단지를 선택하지 않은 이유는 무엇인지,

지금의 결과를 보았을 때 그 때 당시 내 판단 중 맞는 것과 놓친 것이 각각 무엇인지를

좀 더 면밀히 뜯어볼 필요가 있습니다.

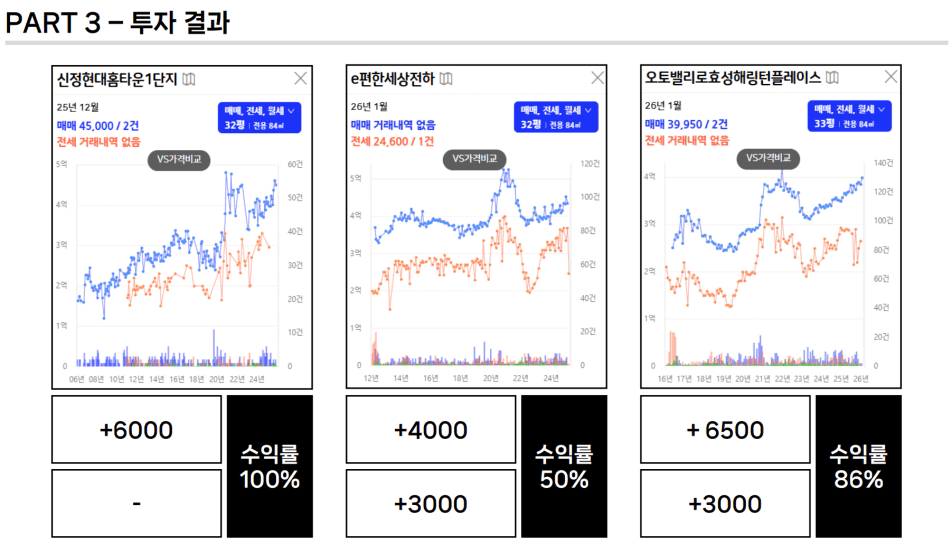

과거에 제가 했던 실제 복기를 돌아봤습니다. 이 때는 정말 결과에 대해서만 봤더라구요.

많이 오른 투자 = 잘 한 투자

하지만 이런 복기는 다음에 내가 어떻게 행동해야 더 좋은 투자를 할 수 있는가로 생각이 확장되지 않습니다.

이번 강의에 나온 양식으로 복기를 해보았는데

제가 과거에 어떻게 생각했는지, 그 때 놓친 것이 무엇인지 보고 반드시 다음 투자에 적용해보려고 합니다!

2) 나의 상황 복기

과거에는 안된다고 생각했지만 지금 보니 활용할 수 있었던 것들에 대한 복기입니다.

이 때 내가 활용할 수 있던 자산에 대한 복기(놀고 있던 돈이 있지는 않은가)

활용할 수 있는 레버리지에 대한 복기(전세 레버리지/주담대 레버리지)를 모두 해봐야 합니다.

- 과거에는 못 쓰는 돈이라고 생각했는데 지금 보니 쓸 수 있는 돈

저에게는 주식이 못쓴다고 생각한 돈이었습니다.

더 과거에 무지성 투자로 손실이 큰(-40%..) 주식에 대해서 이건 빼지 못하는 돈이라고 생각했습니다.

아직 수익이 나지 않았다는 것도 있지만 솔직히 손실보고 빼기가 너무 아까웠습니다.

하지만 다시 생각해보니 소액 투자자에게는 몇백만원도 굉장히 큰 돈이었다는 것을 배웠습니다.

이 돈을 빼서 더 좋은 자산을 살 수 있다면 손실도 감당할 수 있어야 한다는 것을 요즘 느끼는 것 같습니다.

그리고 부모님과 따로 거주하는 경우에는 내가 깔고 앉은 보증금도 하나의 팁이 될 수 있다는 것을 배웠습니다.

- 실거주와 투자를 아예 별개의 개념으로 생각했던 것

이번 강의를 들으면서 제가 여전히 실거주와 투자를 별개로 생각한 것은 아닌지 돌아볼 수 있었습니다.

실거주는 돈을 깔고 앉는 것이기 때문에 수익 실현이 늦고,

투자자는 무조건 전세 레버리지 방법만 사용해야 한다고 생각하고 있던 것 같습니다.

하지만 주택 수를 무작정 늘리는 것이 능사가 아닌 지금과 같은 시점에는

실거주도 전략적으로 활용할 수 있어야 한다는 것을 배웠습니다.

- 현금 : 생각보다 여기저기 숨어있을 수 있으니 잘 찾을 것

- LTV : 개인 상황에 따라 다르니 표를 확인

- DSR : 내 연봉의 5배를 해본다.

대출은 마냥 어렵다고만 생각했는데 이렇게 찾아보니 정말 간단하더라구요!

그래서 저도 계산을 해보았습니다.

그런데 생각보다 대출이 정말 안나오더라구요…^^(생애최초도 못쓰는 상황)

하지만 이런 것들을 정교하게 비교해보고 나니

전세 레버리지 투자에 집중해야한다는 점이 훨씬 더 명확하게 다가왔습니다.

적용

- 막연하게 안된다고 생각하지 말고 LTV, DSR을 따져서 반드시 내 상황을 체크해보기

3) 운영 방향 복기

마지막은 운영 방향에 대해서 내가 놓친 것은 없는가에 대한 복기입니다.

- 현재 투자한 물건을 팔면 어떤 자산을 취득할 수 있나?

- 1주택 vs 다주택

- 양도세와 종부세를 계산해보았는가

사실 운영 방향이 이번 강의에서 가장 어려웠던 부분인 것 같습니다.

종부세와 양도세가 저와는 먼 이야기라고만 생각했기 때문입니다.

‘내가 취득한 자산은 어차피 12억 이하니까’

*12억 미만의 자산은 2년 이상 보유 시 양도세 비과세 적용

‘어차피 나는 종소세 대상이 아니니까’

하지만 이런 것들도 막연하게 퉁쳐서 볼 것이 아니라 정밀하게 체크해봐야 앞으로의 운영 방향을 제대로 설정할 수 있다는 것을 알았습니다.

특히 이번에 1호기를 2년 미만 양도세 중과 상태로 파는 것을 고민해보니

내가 취득한 자산이 12억 미만이어도 양도세를 잘 계산해봐야겠다는 것을 알 수 있었습니다.

그리고 계속해서 담배꽁초 투자만 할 것이 아니라면

나중에 주택 가격이 상승했을 때 나올 양도세가 얼마인지, 만약 다주택이라면 어떤 자산을 먼저 매도해야 더 이득인지 따져볼 필요가 있음을 알게 되었습니다.

그리고 또 하나 간과한 것은 종부세입니다.

2채 정도는 감당 가능하지, 종부세 그래봤자 얼마 안나오니끼

이런 막연한 생각을 가지고 있다면 1주택일 때와 다주택일 때 받을 수 있는 혜택이 매우 달라진다는 점도 주목해야 할 것 같습니다.

그냥 더해지는 세금만 보는 것이 아니라 그 안에 숨은 혜택 소멸의 리스크를 같이 봐야 한다는 점,

내가 보유한 자산 가격이 올랐을 때 갑자기 세금의 대상이 될 수 있다는 점을 충분히 고려해서

앞으로의 투자 방향성 설정이 필요하다는 것을 배웠습니다.

적용

- 내가 취득할 단지의 미래 수익을 고려해서 세금 계산해볼 것!

복기는 주기적으로

복기를 한 번 했으니 이제 안해도 되겠지 하는 생각

사실 저도 이렇게 생각하고 있었습니다.

하지만 복기는 한 번으로 끝나는 것이 아니라 주기적으로 해야 합니다.

아직 보유한지 1~2년밖에 시간이 흐르지 않았다는 것은 해당 물건에 시장의 반응이 충분히 반영되지 않았다는 의미입니다.

즉, 아직 결론이 나지 않았다는거죠!

만약 복기를 1회성으로 끝낸다면?

우리는 시장이 주는 중요한 시그널과 거기에서 얻을 수 있는 인사이트를 포기하고 있는 것일수도 있습니다.

- 투자대상 : 월 1회

- 나의 상황 : 분기 1회

- 운영 방향 : 반기 1회(너무 자주 바뀌면 내가 혼란스러움)

아쉬움이 있어야 → 기준이 바뀌고 → 판단이 바뀌고 → 선택이 달라집니다.

선택이 달라지려면 → 판단이 바뀌어야 하고 → 그러려면 기준을 바꿔야하며 → 아쉬움을 들여다 볼 줄 알아야 합니다.

혹시 내가 이미 끝난 투자라고, 결과가 아쉽다는 이유로 복기를 하지 않고 있는 것은 아닌지

마지막으로 다시 돌아보는 시간이었습니다.

복기의 중요성 알려주신 적투튜터님 감사합니다💕

댓글