국민연금 보험료 75, 85, 95년생은 한 살 차이로 150만원 더 낸다? 나이대별 금액 총정리

- 전문가칼럼

- 24.09.28

안녕하세요.

당신이 부자가 되는 곳

월급쟁이부자들입니다.

정부가 최근 발표한 국민연금 개혁안에

따르면 보험료 인상 속도가 세대별 차등화

한다고 하는데요!

그런데 여기서 문제가 발생합니다.

경계에 있는 세대는 단 한 살 차이로

최대 150만원의 보험료를

추가로 부담하게 될 가능성이 있다는 것이죠..

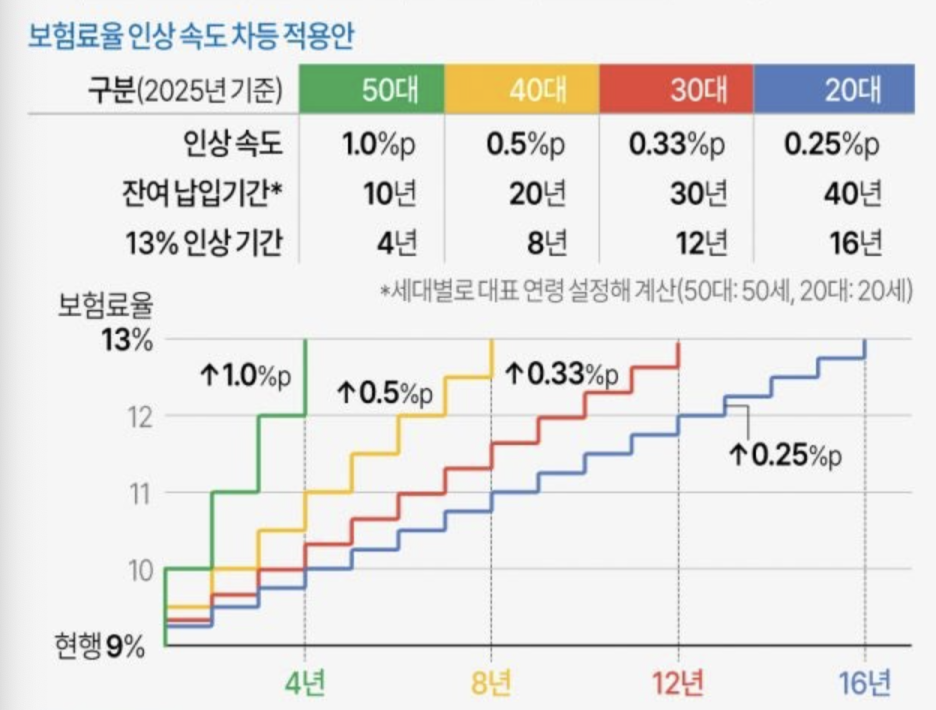

보험료율이 9%에서 13%로 인상될 예정이며

연령대별로 인상속도가 달라집니다.

50대는 매년 1%p씩 4년에 걸쳐 인상

40대는 매년 0.5%p씩 8년간 인상

30대는 매년 0.33%p씩 12년간 인상

20대는 매년 0.25%p씩 16년에 걸쳐 인상

같은 세대 내에서도 생년월일에 따라서

보험료 부담이 다르게 나타나는데요.

노란색으로 색칠되어 있는 칸을 보시면

75년생은 1%P 씩 4년동안 인상되는 반면에

76년생은 0.5%p씩 8년 간 인상되는 구조 때문에

보험료의 차이가 생기게 됩니다.

또한 12월생의 추가 부담도 존재하는데요

75년 12월생, 85년 12월생, 95년 12월생은

한달 차이로 국민연금 보험료를 더 부담해야 하죠.

10년 차이는 같은 보험료를 내는데

하루, 한달 차이로 100만원이 넘는

보험료를 더 부담해야 하다는 사실이

공정성이 없다고 판단되는 것 같아요.

개혁안이 통과된다면

2026년부터 보험료 인상이 본격적으로

시작 될 예정인데요.

보험료 인상 및 소득대체율 상향을 통해

어느정도 지속 가능성을

연장하려는 시도가 보입니다.

하지만 이정도로는 사실상 우리의

노후가 완전히 보장되지 않을 수 있어요...

출처 입력

더 안정적인 노후를 원한다면

국민연금 외에도 추가적인 준비가

필요할 것으로 보입니다.

그 중에서도 주택연금이 있는데요

집에 거주하면서 집을 담보로 매달 연금을

받는 제도입니다 :)

실제로 주택연금 가입자가

작년 한 해 12만 1,000명으로 역대

최대치를 기록했다고 해요.

어떠신가요?

이 수치만 봐도 결국 남는 자산은

나의 집이 큰 것 같습니다.

나와 나의 배우자, 가족들이 모여

편히 쉴 수 있는 공간이니까요!

"내년에 전세 만기네… 또 어디로 이사가지?"

“내집마련 이번엔 할 수 있을까?”

아직 나의 집을 매매하지 못했거나

집을 사야겠다는 생각만 하고 미루고..

어떻게 해야 할 지 어려우신 분들은

월급쟁이부자들과 함께해주세요.

아파트 언제 다시 오르고

지금 어디를 알아봐야 하고

어떤 준비와 어떤 공부가 필요한지

정말 쉽게 누구든 할 수 있도록

알려드리겠습니다.

수백명의 직장인을

10억 자산가로 만든 단 하나의 강의

좋은 글을 남겨주신 멤버에게 댓글은 큰 힘이 됩니다. 응원 댓글로 감사함을 나눠주세요. 😀

댓글

노후 스스로 준비하는게 정말 중요하겠어요-!

노후 보장을 위해 주택연금 반드시 필요할 수 있겠네요~!!!

10년 차이로 보험료 인상차이가 잇군요 ㅠㅠ 스스로 노후 준비! 강의 꼭 들어 보겠습니다 !