나만의 비전보드(노후자금계획서)

인생 목표

제 인생의 목표는 단 하나. 돈 걱정없이 내 사람들에게 베푸는 삶입니다.

고마운 사람들에게 선물을 아낌없이 해주고 싶어요.

짧은 삶이지만, 살아오며 제 상황적 여유가 되지 못해 주변인들에게 해주지 못한 것들이 참 많습니다.

하여, 베풀기 위해선 우선 나부터 잘되어야한다는 가치관이 박히게 되었어요.

부모님에게, 애인에게, 친구들에게, 동료분들에게 필요할 때 줄 수 있는 사람이 되고 싶습니다. 그리고 그런 사람이 되기 위해 저부터 돈 걱정없는 사람이 되고 싶습니다.

목표를 이루기 위해 1차적으로 제 노후 대비 계획을 중점으로 세우려합니다.

노후 자금 계산

월부에서 제공한 정보들을 토대로 저만의 방식을 조금 추가했습니다.

조건표

1. 투자 수익률

- 은퇴 전까지 매년 투자해 벌어들일 수익률입니다. 부동산을 접하기 전 주식을 공부해 매년 8%정도는 안정적으로 벌어들일 수 있게 되었기에 우선 8%로 잡았습니다. 더 높아지면 은퇴 시기가 당겨지겠죠.

2. 안전 수익률

- 언제까지 계속 공격적 투자를 할 수는 없겠죠. 혹은 은퇴했다고 현금을 인출해 장농에 보관할 생각은 더더욱 없습니다. 은퇴와 더불어 진행할 안정적인 수익률을 설정했습니다. 예금, 적금, 배당주, 월세, 주택연금, 출자금 등등 안정적인 곳에 넣어 조금씩 굴릴 수익률입니다. 5% 정도는 위험하지않고 안정적으로 굴릴 수 있다 생각하여 기입했습니다.

3. 저축액 증가

- 매년 증가할 저축액을 설정했습니다. 매년 3천만원씩 저축할 예정이나 월급이 오름에 따라 저축액도 그만큼 늘려나가야겠죠. 월급이 대략 10만원씩 늘어간다는 가정 하에, 5만원정도는 매달 저축액을 늘려나가기로 했습니다. 하여 매년 60만원씩 저축금액이 늘어나게 됩니다.

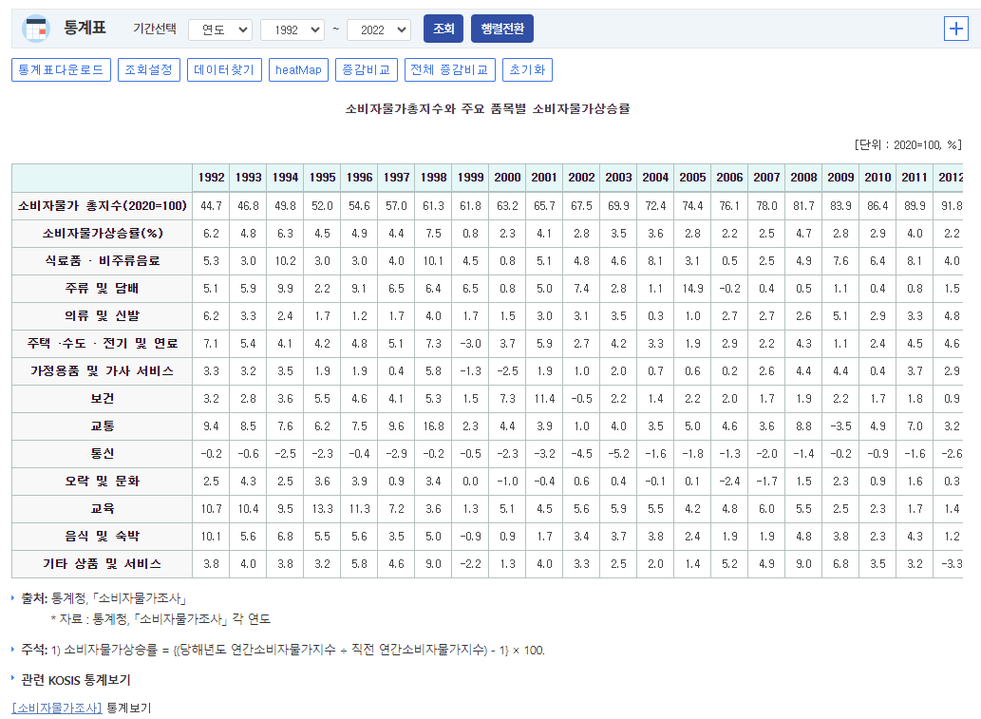

4. 소비자물가상승률

- 노후 생활비를 400만원으로 측정했으나, 실제 노후 때 400만원은 지금 생각하는 400만원이 아닐 것입니다. 15년전 3~4천원인 짜장면이 지금 8천원하듯, 예전 800원하던 과자, 아이스크림이 이제 2~3천원하듯, 물가상승에 따라 지금 희망한 400만원의 가치가 나중 노후에는 얼마가 될지 모릅니다.

하여 통계청의 최근 30년간의 소비자물가상승률 평균을 내어보니 약 3%가 나왔습니다.

예상 한달 생활비는 현재 생각한 희망 노후 생활비가 400만원이면 평균 소비자물가상승률(3%)을 계속해 반영해 같은 화폐가치의 절대금액을 표기한 것입니다.

계산해보니 현재의 400만원이 30년 뒤에는 950만원 정도 있어야 같은 화폐가치를 지니더군요.. 심지어 대략 계산한 이 3%의 물가상승률은 평균의 함정이 있기 때문에 실제로는 더 큰 금액이 필요할지도 모릅니다. 혹은 아닐 수도 있구요(노령화로 인해 향후 경제 성장이 더뎌지면 물가가 크게 오르지 않을수도 있으므로,,)

즉, 노후생활비에 반영할 물가상승률을 설정했습니다.

5. 희망노후생활비

- 노후에 희망하는 한달 생활비를 설정했습니다. 400만원이면 풍족하고 여유롭게 지낼 수 있을 것 같습니다.

6. 월급 상승

- 매년 상승하는 월급액을 설정했습니다. 저희는 정률이 아닌 정액으로 오르는 회사로 그간 상승한 금액을 기반으로 매년 월급이 10만원씩 오른다 설정했습니다.

7. 은퇴 나이

- 은퇴할 나이를 설정했습니다. 생활비를 빼서 써도 줄지않게 되었을 때 은퇴하려 합니다.(당연한건가요?)

8. 깔고 앉을 집값

- 순자산이 30억 모았다고, 30억이 다 현금으로 생활비 쓸 수 있는건 아니죠. 거주비가 필요하기 때문에 노후때 자산 중 깔고 앉을 집값을 표기합니다. 은퇴때 대략 10억을 거주비로 깔고 앉기로 계획을 세웠습니다.

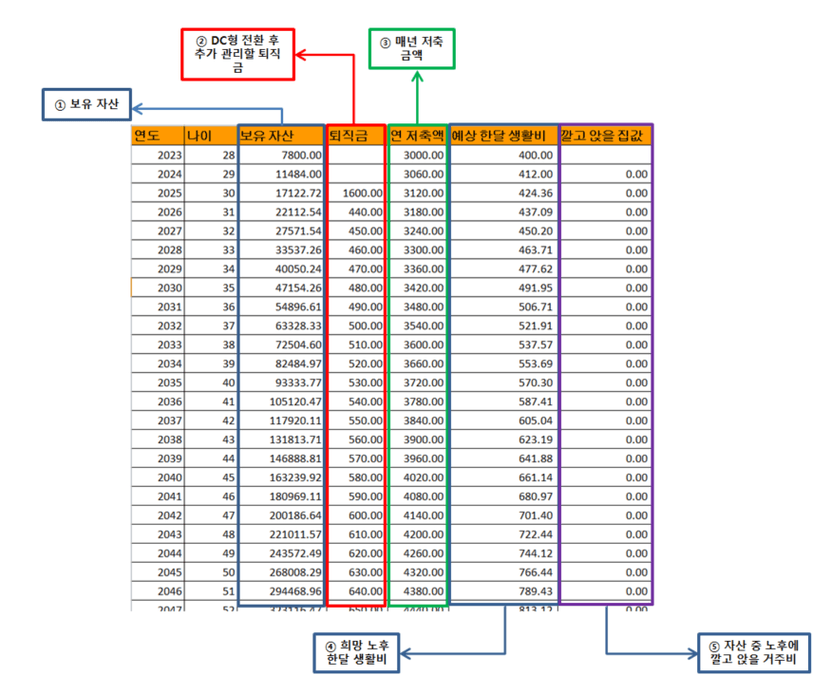

위의 설정을 토대로 아래와 같은 표가 나옵니다.

1. 보유 자산 : 보유한 순자산입니다.

2. 퇴직금 : 퇴직금을 DC형으로 변경해 직접 관리할 예정입니다. 매년 받게 될 퇴직금을 대략 계산해봤습니다.

3. 매년 저축 금액 : 3000만원을 기준으로 매년 60만원씩 늘려갈 계획입니다.

4. 예상 한달 생활비 : 물가상승률을 반영한 노후 생활비를 기록했습니다.

5. 깔고 앉을 집값 : 자산 중 깔고 앉을 집값을 표기합니다. 사진에는 나와있지 않으나 은퇴때 대략 10억을 거주비로 깔고 앉기로 계획을 세웠습니다.

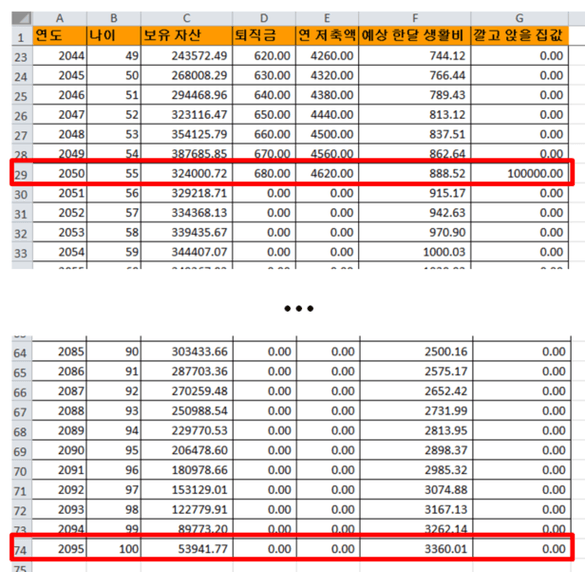

노후계획결과

두둥..!

위 설정한 계획대로라면 55세에 은퇴하여 매달 400만원(은퇴 시기때는 888만원이네요)을 죽을때까지 써도 고갈되지않게 됩니다. 심지어 5억이 남네요.

즉, 제 목표 은퇴 자금은 32억 4천만원이 됩니다.

마무리

물론 많은 허점들이 많습니다. 향후 결혼을 할 수도 있고, 아이를 낳을 수도 있으며, 투자에 실패할 수도 있고, 큰돈이 갑자기 빠질수도 있고, 100세까지 못살 수도 있겠죠.

분명 살아가며 다양한 여러 변수가 생기고 계획대로 되지 않겠지만, 그래도 그때마다 변경하며 다시 고쳐 세울 기준점을 만든 것 같아 정말 좋습니다.

계획을 너무 러프하게 세운 것 같기도 합니다. 너바나님은 20% 수익률을 얘기하셨는데 겨우 5%? 8%? 저축을 겨우 3천? 하실 수도 있지만, 너무 몰아세우면 롱런하기 쉽지 않다는 점과 오랫동안 꾸준히 하며 저 계획을 또 단축시키는 재미가 있을 것 같습니다 ㅎㅎ

그리고 자랑은 아니지만 아직 저는 어리다는 점을 장점으로 내세워 계획을 세웠습니다.

제가 좋아하는 말이 있습니다. 주언규PD님의 영상에서 나온 말인데요.

수영선수와 UFC선수가 UFC 경기로 싸우면 UFC 선수가 이깁니다. 근데 수영으로 싸우면? 수영선수가 이기겠죠. 이렇듯 자기가 각자 가진 강점으로 상대방을 경기에 끌여들여야 이길 수 있습니다.

젊은 친구들의 강점은 시간이죠. 약점은? 부족한 종잣돈입니다. 그에 비해 중년분들의 강점은 종잣돈이죠. 약점은 시간입니다.

그런데 요새 젊은 친구들이 본인의 강점인 시간을 놔두고 자꾸 약점인 부족한 종잣돈을 레버리지하며 상대방의 경기장 위로 올라가 조급한 투자를 하다 실패하는 경우가 많아 안타깝습니다. 강점을 살려 투자하세요.

뭐 대략 이런 뉘앙스의 내용이었습니다. 많은 걸 깨닫게 한 말씀이라 아직도 기억에 남네요. 강점을 내세워 열심히 그러나 조급하지 않게 차근차근 쌓아나가고 싶네요.

이 글을 여기까지 읽어주실 분이 계실지는 모르겠지만 모두들 실패하지 않는 투자로 원하는 바를 얻길 응원하겠습니다.

또한, 이번 조모임을 하지 못해 과제에 대한 필요성을 못느끼고 있던 제게 격려와 응원을 해주신 슈렉님에게도 무한한 감사의 인사를 올립니다. 이렇게 정리하니 또 새롭네요. : )

항상 감사합니다.