전체

지역분석

총 게시글48

자유수다

26.03.22 09:31|

조회수 34

관악구 봉천동 인테리어 업체 추천 부탁드립니다!

#관악구

...

관악구 봉천동에 매수했습니다! 20년이상 된 구축아파트라 올리모델링을 고려하고 있는데 혹시 이 근처에 인테리어 업체 추천부탁드립니다!! 감사합니다!!

관악구 봉천동에 매수했습니다! 20년이상 된 구축아파트라 올리모델링을 고려하고 있는데 혹시 이 근처에 인테리어 업체 추천부탁드립니다!! 감사합니다!!

자유수다

25.12.29 10:48|

조회수 177

평촌 샛별한양 / 길음 돈암삼부 / 동대문 전농우성

#성북구#동대문구

안녕하세요. 아파트 매수 고민하고 있는 부린이 입니다. 직업특성상 실거주를 생각하고 있지는 않아서 투자를 중점으로 두고 매수를 고민 중입니다. 차라리 실거주가 목적이었으면 고르기가 더 쉬었을텐데 투자관점에서 어떤 지역이 다 가파르게 상승할지 재건축이 될지 등등을 고려해야해서 더 고민하는 시간이 길어지는 것 같습니다. 소중한 의견 부탁드립니다!

자유수다

25.12.22 16:12|

조회수 99

작년에 전세 들어가서 다행이다해야할지

#성동구

...

성동구 대단지 아파트에 입주했고 올해 가을에 만기되는데 한번 더 연장을 하는게 좋을지 아니면 바로 매매를 알아봐야할지 고민이네요… 참고로 전세금은 현재 대출없이 냈습니다. 부동산 고수님들의 의견은 어떠신가용?

성동구 대단지 아파트에 입주했고 올해 가을에 만기되는데 한번 더 연장을 하는게 좋을지 아니면 바로 매매를 알아봐야할지 고민이네요… 참고로 전세금은 현재 대출없이 냈습니다. 부동산 고수님들의 의견은 어떠신가용?

자유수다

25.10.17 09:14|

조회수 371

목동 재건축 어마어마하네요

#양천구

기존 세대만 2.5만 세대가 넘는다고 신규 단지는 4.7만 들어서면 재건축 기준이 완전히 바뀔 수도 있겠네요 단군 이래 최대 단지 올림픽파크포레온보다 더하겠어요 목동이나 분당 재건축 아파트는 토허제 영향 크게 없겠죠?

자유수다

25.10.17 08:50|

조회수 275

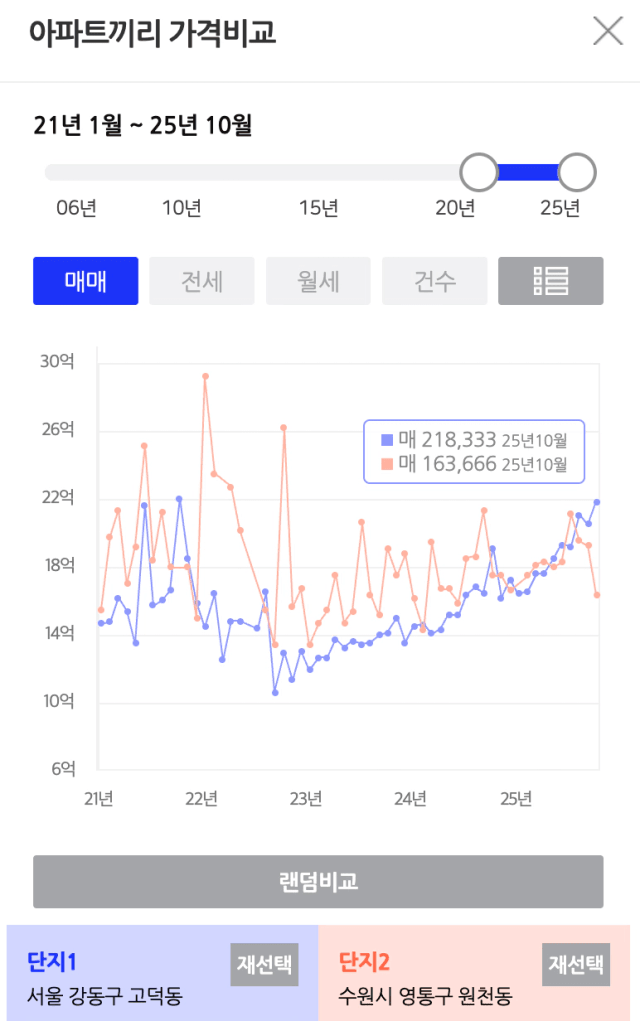

경희궁자이 2단지vs3단지 차이

#종로구

2단지 31평 매매 24억… 3단지 31평 매매 19억…..?? 최근 호갱노노 가격을 보니 이렇게 차이가 나네요? 2단지가 커뮤니티도 좋고 면적도 넓고 세대수도 큰 거 아는데 이 정도로 차이날 정도인가요?? 제가 모르는 다른 엄청 큰 차이가 잇나요? 서대문역 가까운거 치면 오히려 3단지가 가깝다고 생각하는데… 세대수 하나로 이정도로 가격차이가 나는지…? 부

자유수다

25.10.17 08:44|

조회수 182

외벌이 아이둘 중구 vs 동대문 고민

#중구#동대문구

...

동대문을 주장하는데 저는 좀 좁더라도 단지 주변 환경이 더 좋은 남산타운으로 마음이 기울고 있긴 합니다 아침에도 한푸닥거리했네요 결국 집 내부 환경이냐 외부 환경이냐 차이인 거 같은데 30대 40대 분들 의견이 궁금합니다

동대문을 주장하는데 저는 좀 좁더라도 단지 주변 환경이 더 좋은 남산타운으로 마음이 기울고 있긴 합니다 아침에도 한푸닥거리했네요 결국 집 내부 환경이냐 외부 환경이냐 차이인 거 같은데 30대 40대 분들 의견이 궁금합니다

자유수다

25.10.17 08:36|

조회수 175

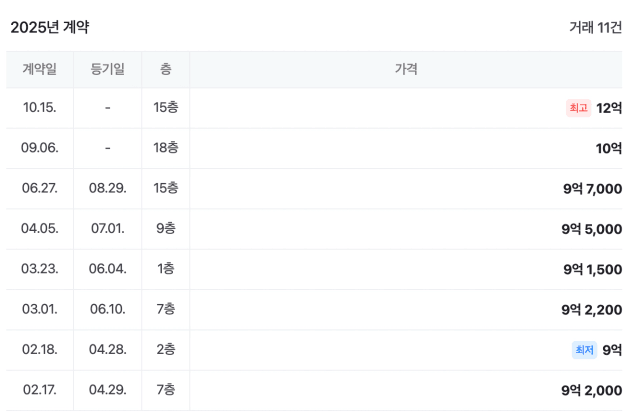

성동구 마장동 신고가 쭉쭉~ 행진

#성동구

...

성동구에 역세권 학세권 30년 구축 아파트 9억 10억 하다가 10.15 대책날 12억 기록 오늘 아침 근황도 공유합니다 ~ 토허제 20일 직전이라 이제 바쁜 날이 되겠네요 ~

성동구에 역세권 학세권 30년 구축 아파트 9억 10억 하다가 10.15 대책날 12억 기록 오늘 아침 근황도 공유합니다 ~ 토허제 20일 직전이라 이제 바쁜 날이 되겠네요 ~