1. DAY1 강의를 듣고 느낀점, 적용할 점

강의를 듣기 전엔 막연하게 어렵다고 생각하고, 전문가가 아닌 이상 어떻게 못 하지 않을까? 라고 생각했는데,

“어..?아닌가? 나도 할 수 있나?” 라는 생각이 들게 했던 것 같다.

투자를 통해 수입을 발생 시키신 분들을 보면

뭔가 처음부터 이 쪽으로 관심이 있었던 것도 아니고, 하면서 점점 전문가가 된 것 처럼 느껴지는데

지금의 삶 이전의 모습을 보면 지금 내 모습과 비슷하지 않을까? 라는 생각도 들었다.

앞으로 뭔가 할 수 있는지는 앞으로의 나에게 달려있지만

그러기 위해 지금 내가 해야하는건 강의 열심히 듣기, 내 상황에서 적용해보기 정도 일 것 같다.

2. 수익률 계산기를 통해 나온

나의 은퇴 목표 금액, 목표 연수익률,

가능한 은퇴 시기는 언제인지 적어보세요.

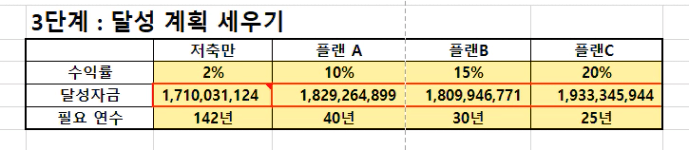

(3단계 플랜 이미지 첨부)

나는 “쫄”이기 때문에,

투자금을 연 500만원으로 일단 잡아봤더니 ㅋㅋㅋㅋㅋ

저축만 하면 142년동안 일 해야 한다고 나와서 충격ㅋㅋㅋㅋㅋㅋ 웃기다ㅋㅋㅋ

저 금액 확인하려고 스크롤을 얼마나 내렸는지 모르겠다 ㅋㅋㅋㅋㅋ

뭐 일단 지금 내 생각이니 금액은 변경하지 않고 가보는 것으로!

은퇴 나이: 55세

기대수명 : 90세

은퇴 이후 연 생활비: 48,000,000원 (심지어 지금 월급보다 많음ㅋㅋ)

필요한 금액: 1,670,000,000원

[(400만/1달)은퇴 가능 나이]

저축만 : 177살 은퇴

플랜 A : 75살 은퇴

플랜 B : 65살 은퇴

플랜 C : 60살 은퇴

은퇴 후 생활비를 조금만 줄여봐야겠다. (다시 계산)

[(350만/1달)은퇴 가능 나이]

저축만 : 160살 은퇴 (-17년)

플랜 A : 73살 은퇴 (-2년)

플랜 B : 64살 은퇴 (-1년)

플랜 C : 59살 은퇴 (-1년)

저축때만 유의미한 변화가 있고 ㅋㅋㅋㅋ 나머지는 뭐 고만고만한듯!

(근데 저축 의미가 있는게 맞나…ㅋㅋㅋㅋ)

투자금 올려본다…!!! (500만원 > 700만원)

[(400만/1달)은퇴 가능 나이] (생활비 400만/1달 & 투자금 500만원이랑 비교)

저축만 : 159살 은퇴 (-18년)

플랜 A : 71살 은퇴 (-4년)

플랜 B : 65살 은퇴 (-2년)

플랜 C : 58살 은퇴 (-2년)

오홍 음 58살 은퇴 나쁘지 않은듯! :))

일단 이 플랜으로 가보는 걸로 땅땅!

댓글