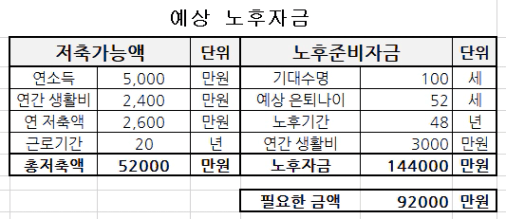

현재 내 근로소득은 연 5천만원 정도다. 인센티브가 적용된 소득이라 다소 차이가 있을 수 있다. 월세와 생활비 그리고 각종 고정비를 합하면 200만원 정도가 지출되어 연간생활비는 2400만원으로 잡았다. 현재 하고 있는 일을 언제까지 할 수 있을지 모른다. 대략적인 수치로 20년을 잡았다. 나는 미혼이며 계산기의 수치는 계속 미혼이라는 가정하에 기재했다. 결혼하고 가정을 이루면 생활비와 저축액이 어떻게 달라질 지는 전혀 예상이 안된다. 현재의 근로소득과 생활비를 유지하면 20년 뒤 5억 2천만원을 저축할 수 있다.

기대수명은 100세로 설정했다. 은퇴 후 연간 생활비는 3000만원으로 설정했다. 인플레이션을 고려하면 더 필요할지도 모르겠다. 저 나이엔 내가 인플레이션을 이길 정도의 투자 소득을 올릴 수 있다고 가정했다. 그래서 생활비를 3000만원으로 설정했다. 계산을 해보니 14억 4천만원이란 금액이 산출되었다.

필요한 노후자금에서 20년 뒤의 저축액을 제외하니 9억 2천만원이라는 금액이 산출되었다. 주택 구입, 결혼, 기타 여러 상황들로 인한 대형지출이 없다고 가정했을 때 필요한 금액이다. 실질적으로 필요한 금액은 더 많다. 구체적인 숫자로 상황을 맞이하니 현재 내가 어떤 상황인지 더 명확하게 볼 수 있어서 좋다. 앞으로 얼마나 더 가야하는지 정확하게 알 수 있어서 좋다. 하지만 달성해야 할 목표가 터무니없이 커서 막막하다.

근로 소득 외에 투자소득이 최소 10억을 넘겨야 노후를 풍요롭게 보낼 수 있다.

할 수 있을지 모르겠다. 아니 할 수 있다고 생각해야 한다.

그래야 행동한다.

댓글

엽선생님에게 첫 댓글을 남겨주세요.