과제 제목: [닉네임] 재테크 기초반 9기 1주차 통장 쪼개기 실행 미션 완료

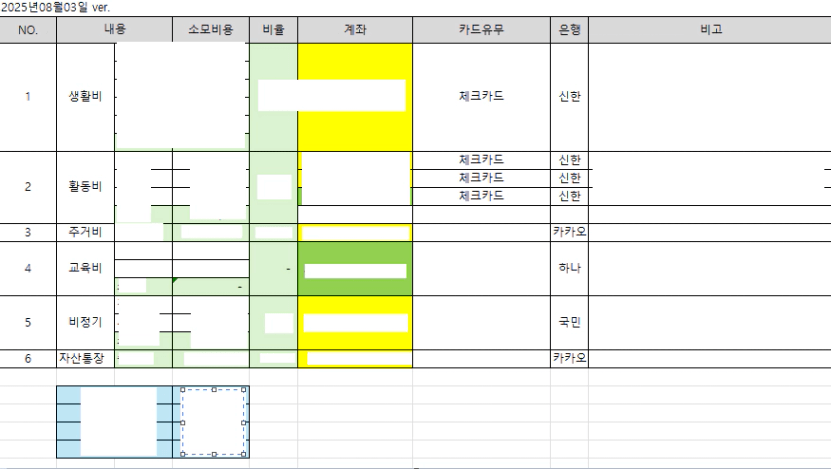

1. 용도별로 나눈 카드 인증샷 (모바일 통장쪼개기 인증샷도 좋아요!)

+남편 명의의 K-pass 카드를 신규발급하여 나의 활동비 카드로 쓸 예정.

2. 통장 쪼개기 하며 느낀점

어제 오늘 남편과 통장쪼개기를 위해 상당한 시간 이야기를 나누었습니다.

너나위님이 강의에서 알려주신대로 하면 금방 끝나는 과제인 줄 알았는데 전~~혀 아니었습니다.

최대한 기존 계좌를 살려서 엑셀파일에 정리해보았고, 새로 개설이 필요한 계좌는 오늘 만들어서 체크카드도 추가로 발급 신청해두었습니다.

통장쪼개기를 하면서 느낀 점은 우리 가정의 소비가 어느 부분에 많은 지 파악할 수 있었고,

저희집에 맞게 항목에 따라 지출에 대한 비율을 정하는데 이게 정말 쉽지 않았습니다.

무조건 55% 저축률을 맞추고 싶었는데 현재 실거주하고 있는집의 대출이자가 워낙 많기도 하고,

어머니가 아프셔서 요양병원비와 세금 등 제가 부담하고 있는 비용이 있어 현재로서는 너나위님이 알려주신 저축률을 맞추기는 어렵겠다고 남편과 합의(?)를 보았습니다.

그리고, 제가 돈을 더 벌어야하고 역량자산을 쌓는게 정말 중요한 것을 깨달았습니다.

제 몫도 벌지 못하는데 엄마의 병원비까지 부담하고 있어 남편한테 미안한 마음도 들었고요.

내마기였나 내마중 강의에서 주담대 원리금이 저축액의 어느정도면 감당 가능한 것으로 매수해도 되는 %가 있었던걸로 기억하는데 그 부분을 몰라서 주거비에 대한 금액을 책정하는데 어려움이 있었습니다.

원리금은 많고 저축액이 공부한대로 나오지 않다보니 그럼 이럴때는 이사를 가야하는건가? 싶기도 했습니다.

그외에도 이번에 통장쪼개기하면서 맞춘 저축률이 조금 낮아지긴 했지만 소득을 늘리면 바로 커버가 되는 부분이라 더 열심히 소득 늘릴 생각을 하면서 적극적인 자세로 임해야함을 느꼈고, 계획하에 지출을 해야지 그렇지 않으면 모이는 돈은 현저히 적거나 없게 됨을 알 수 있었습니다.

마지막으로 다행히 CI, 변액보험, 종신보험은 들지 않았지만 남편과 저의 가족력을 생각해서 들어둔 질병보험의 보험료가 높다고 판단되어 보험에 대해서도 더 자세히 알아보는 필요하다면 정리까지 하는 시간이 필요함을 느꼈습니다.

3. 내가 주의해야 할 지출 항목 한가지

사실 지출했던 내역을 따져보니 활동비나 생활비에서 크게 들어가는 돈은 없었습니다.

남편과 저는 둘다 술과 커피를 많이 마시지도 않고 옷도 필요할 때 유니클로에서 사입고 있어 현재 활동비에서 더 줄이기도 어렵겠다는 판단이 들었습니다.

자녀가 있는데 병설유치원을 다니고 있어 한 달에 4-5만원의 비용이 들어가기에 교육비도 들지 않습니다.

OTT 자동이체 해둔 것도 없고, 식비도 세일하는 것만 사서 거의 집에서 만들어 먹습니다.

그런데도 저축률이 낮아 왜그런지 큰 비용을 부담하는 부분을 살펴보니 주담대 이자와 보장성 보험 부분이 눈에 들어왔습니다.

주담대 이자부분을 줄이기 위해 집을 매도하고 자산재배치를 하여 실거주 집의 비용(월세)을 줄여야 할 지,

가족력이 있는 뇌질환 관련 진단금 부분만 남기고 암과 심장질환에 대한 진단금 등 보장내용을 빼야할 지 보험은 어떻게 정리를 해야할 지 판단이 조금 어렵습니다. 오늘 보험에 관해 검색을 많이 해보았는데 아직 어떻게 해야할 지 몰라 이 부분을 정리하는데는 시간이 조금 걸릴 것 같습니다.

통장쪼개기 과제 하나로 정말 많은 것을 깨달았습니다. 방법을 찾아 저축률 55%를 만들 수 있는 저희집 지출 구조를 만들고 싶습니다.

댓글

시드니대저택님에게 첫 댓글을 남겨주세요.