1. DAY1 강의를 듣고 느낀점, 적용할 점

얼마전 1인당 자산평균, 자산중위값에 대한 기사가 나온 후 상당히 많은 블로그 포스팅이 자산이 얼마다 이런 내용인 것을 많이 봤고, 은퇴가 이제 얼마 남지 않은 것을 40대 중반을 넘어가며 몸으로 체감하고 있었던 차에 너무 좋은 얘기를 듣게 된 것 같다. 역시 시간이 얼마 남지 않았고, 매년 모을 수 있는 저축액이 크지 않다보니 수익률이 은퇴 전까지 30%여야 은퇴전에 자금을 모을 수 있음을 깨닫게 되었다. 물론 이렇게 단순하게 계산한 값이 전부가 아니겠으나 막연했던 자산, 현금흐름에 대한 로드맵을 세울 수 있게되었다.

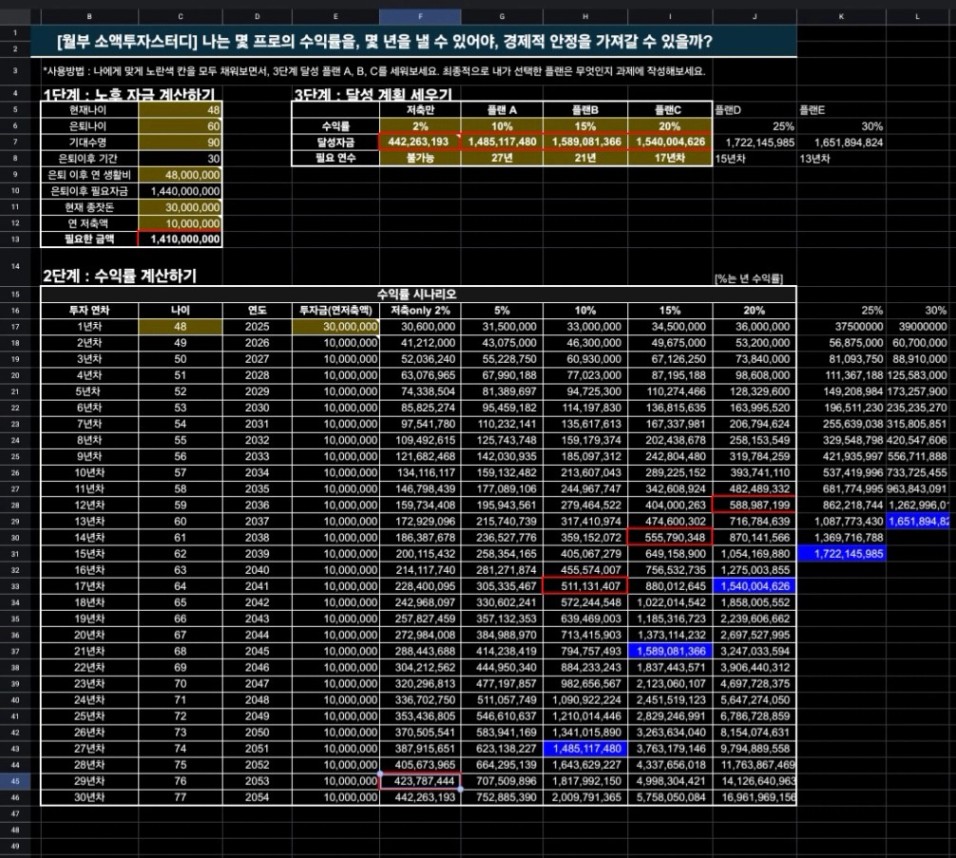

2. 수익률 계산기를 통해 나온

나의 은퇴 목표 금액, 목표 연수익률,

가능한 은퇴 시기는 언제인지 적어보세요.

(3단계 플랜 이미지 첨부)

30%씩 수익을 내고 매년 1000만원의 저축을 할 때 딱 60세에 은퇴를 하며 나머지 기간에 대한 은퇴자금을 얻을 수 있다.

Screenshot_20250822_054431_Sheets.jpg

다운로드

댓글

월부오션

25. 08. 22. 07:58

엘리님 20%를 넘어 더 높은 수익률을 목표로 하시는군요!👍 가능하다면 연 저축액 자체를 더 늘려보는 것도 좋은 방법일 것 같아요 :) 꼭 원하는 목표 달성하시길 제가 같이 응원할게요!