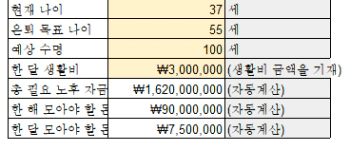

1단계. 앞으로 모아야 할 돈 계산하기

.

(참고) 계산식

A. 총 필요 노후 자금: (3. 예상 수명 - 2. 은퇴 목표 나이) X 4. 한 달 생활비 X 12(개월)

B. 한 해 모아야 할 돈: A. 총 필요 노후 자금 ÷ (2. 은퇴 목표 나이 - 1. 현재 나이)

C: 한 달 모아야 할 돈: B ÷ 12

2단계. 1억 모으면 하고 싶은 것 써보기

1) 1억을 모으고 싶은 이유

: 내 집 마련을 위한 몫 돈 (조금 이라도 대출을 덜 받기 위해)

2) 1억을 이미 모았다! 고 상상해보아요. 그 1억으로 어떤 것을 하고 싶으신가요? 행복한 미래를 상상하며 써주세요!

: 내 집 마련을 위해 사용 할 것 같아요.

3) 미래 일기에 원하는 모습의 사진을 넣어 생상하게 써주세요!

: 제가 사는 지역에 재개발 구역 신축아파트 조감도 입니다. 여기 가고 싶어요.

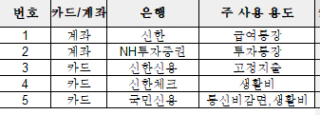

3단계. 자주 쓰는 계좌와 카드 리스트업하기 (최소 2개 ~ 최대 5개까지 진행하기)

- 쿠팡/토스/네이버 간편결제 : 자주 사용함. 현금영수증 발급 위해서

- 실물 사용 카드

4단계. 최근 1달 지출내역 파악하고 돈 새는 구멍 막아보기

(참고) 계산식

A. 매월 아낄 수 있는 비용 = 이번 달 지출 금액 - 목표 지출 금액

B. 1년 모으면?: A X 12(개월)

C. 5년 / 10년 / 20년 / 30년 모으면?: B X 햇수 (ex. 5년이라면 X 5)

마지막! 과제하며 느낀 점 및 앞으로의 한 달 다짐과 목표

1단계 과제를 수행하며 구체적인 숫자를 확인하니, 노후자금을 위해 얼마나 저축해야하는지 실감하게 되었습니다.

그동안 누구도 명확하게 알려주지 않았던 수치를 직접 마주하니 충격이 컸습니다.

월 생활비 300만원을 기준으로 노후자금을 마련하려면 연간 9,000만원,

즉 매달 750만원을 저축 해야 한다니 눈 앞이 아찔했습니다.

잠시나마 예상수명을 줄여야하나 고민했던 제 모습이 부끄러워지기도 했어요.

4단계를 입력하면서 조금씩 새는 돈을 막고, 저축액을 늘리면서 효율적인 투자 방법을 배우게 된다면

‘월 750만원 저축’이라는 목표도 불가능은 아닐 것이라는 희망을 품게 되었습니다.

그동안 직장에서 모든 에너지를 다 쏟고 집에 오면 방전되어서 휴식을 취하기 급급했습니다.

그러던 어느 날 주변 친구들은 여러가지 제테크 방법으로 자산을 키워가는 모습을 보며,

제 현실을 직시하게 되어 월부 강의를 등록하게 되었습니다.

집에서 잘 따라 갈 수 있을 지 조금 걱정이 되지만 한 달 동안이라도 열심히 따라가다 보면

자연스레 모든 강의를 완수 하고 실천에 옮기고 있는 저를 볼 수 있지 않을까 하는 기대감에 도전해 보겠습니다!!

댓글

꿈꾸는부린이90님에게 첫 댓글을 남겨주세요.