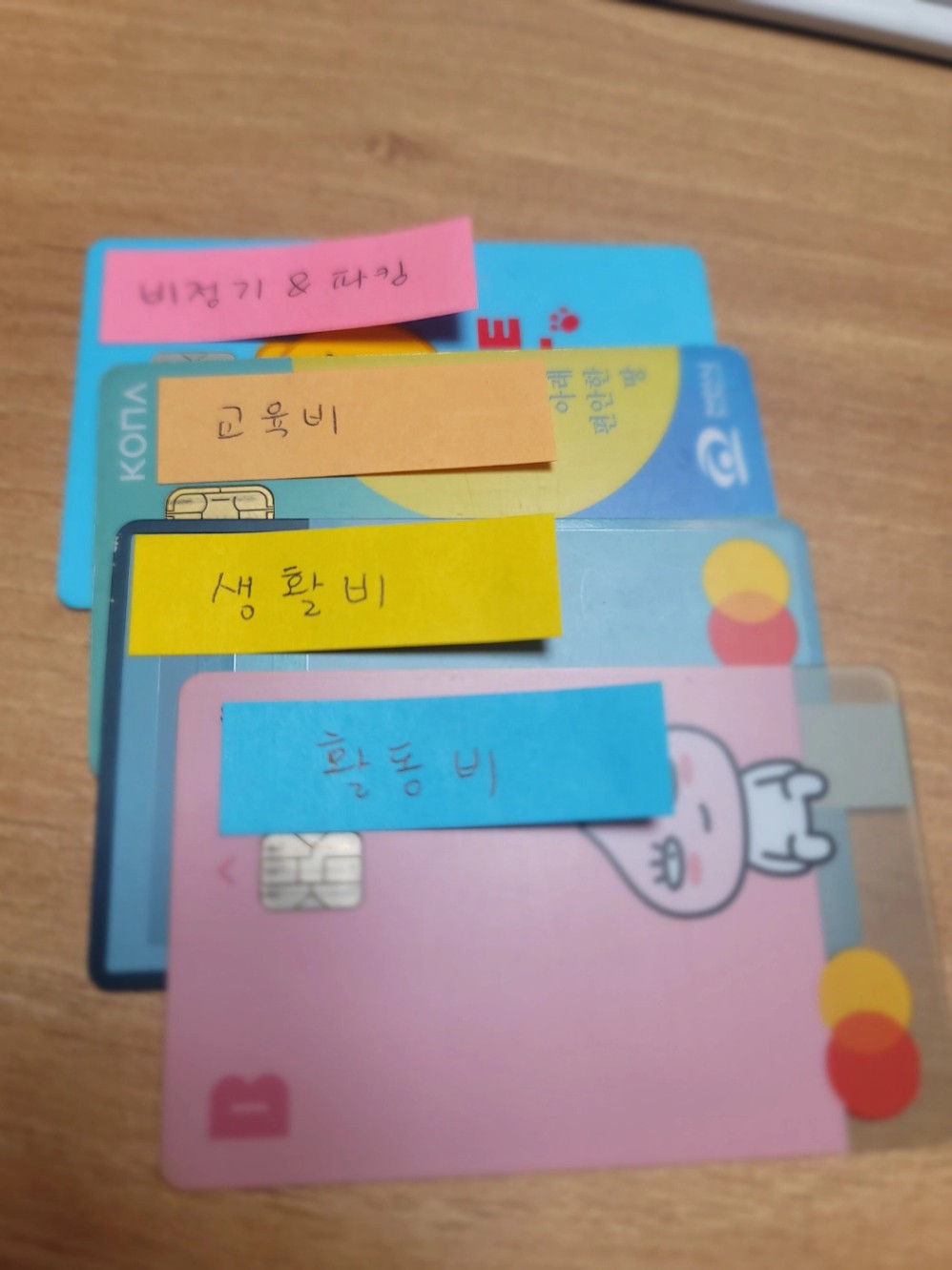

1. 용도별로 나눈 카드 인증샷

2. 통장 쪼개기 하며 느낀점

통장쪼개기를 하다 보니, 통장보다 내 머리가 먼저 쪼개질 뻔했다.

여러 시행착오 끝에

생활비(22), 교육비(23), 활동비(12), 비정기 지출 & 파킹통장으로 구조를 단순화했고,

그나마 ‘나와의 합의’에는 성공했다.

저축은 약 43% 정도로 잡았지만,

여기에는 대출 원리금 상환도 포함되어 있어 순수 저축액이 많다고 말하기는 어렵다.

정해진 보너스는 없지만 명절때 조금씩 더 나오는 수당은 모두 저축할 수 있도록 해야겠다.

통장쪼개기를 하며 가장 크게 느낀 점은

“줄일 수 있는 지출이 생각보다 많지 않다”는 현실이었다.

맞벌이지만 중·고생 남매가 있는 가정이다 보니 교육비 비중이 매우 크고,

“빚지면 길바닥에 나앉는다”는 철학을 가진 남편 덕분에

그의 명의로 된 대출을 하루라도 빨리 상환해야 하는 상황이다.

그 결과,

대출 원리금 상환 비중이 교육비와 맞먹고, 전체 지출 비율은 이미 50%를 훌쩍 넘긴 상태다.

또 하나의 큰 고민은

자동이체의 굴레가 생각보다 너무 촘촘하다는 점이다.

통장 네 개가 각자의 용도로 딱 맞춰 움직이다 보니

(기존 계좌와 카드등을 활용하기로 하였다)

실제 지출이 어디서 얼마나 발생했는지를 한눈에 파악하기가 쉽지 않을 것 같다는 느낌이 들었다.

엑셀 가계부 양식을 다시 손봐야 하나 고민도 들었지만,

‘가계부 쓸 시간에 공부하라’는 강의 말씀이 떠올라 이 또한 시행착오의 일부라고 받아들이기로 했다.

아마 지금의 구조가 완전히 손에 익고 만족스러운 세팅이 되기까지는

몇 개월의 시간이 더 필요할 것 같다.

그래도 이번 통장쪼개기를 통해 막연했던 지출이 구조로 보이기 시작했다는 점만으로도

큰 첫걸음을 뗐다고 생각한다.

3. 내가 주의해야 할 지출 항목 한가지

몇년동안 엑셀 가계부를 쓰면서도 매번 느끼는 것이지만, 우리 집 식비는 정말 어마어마하다.

아이들이 먹고 싶다고 하면 왠지 거의 다 사주고 싶은 마음이 앞서는 것 같다.

맞벌이다 보니 퇴근 후에는 몸도 마음도 지쳐 배달음식이나 외식으로 해결하는 날이 잦았던 것도 사실이다.

강의를 들으며,

식비가 단순한 생활비가 아니라 내가 가장 주의 깊게 관리해야 할 지출 항목이라는 점을 분명히 인식하게 되었다.

다만,

이 부분을 실제로 줄일 수 있을지는 아직 솔직히 자신이 없다.

이미 익숙해진 생활 방식과 감정이 얽혀 있는 영역이라 더더욱 쉽지 않을 것 같다는 생각이 먼저 든다.

(벌써부터… 스스로에 대한 걱정이 앞선다.)

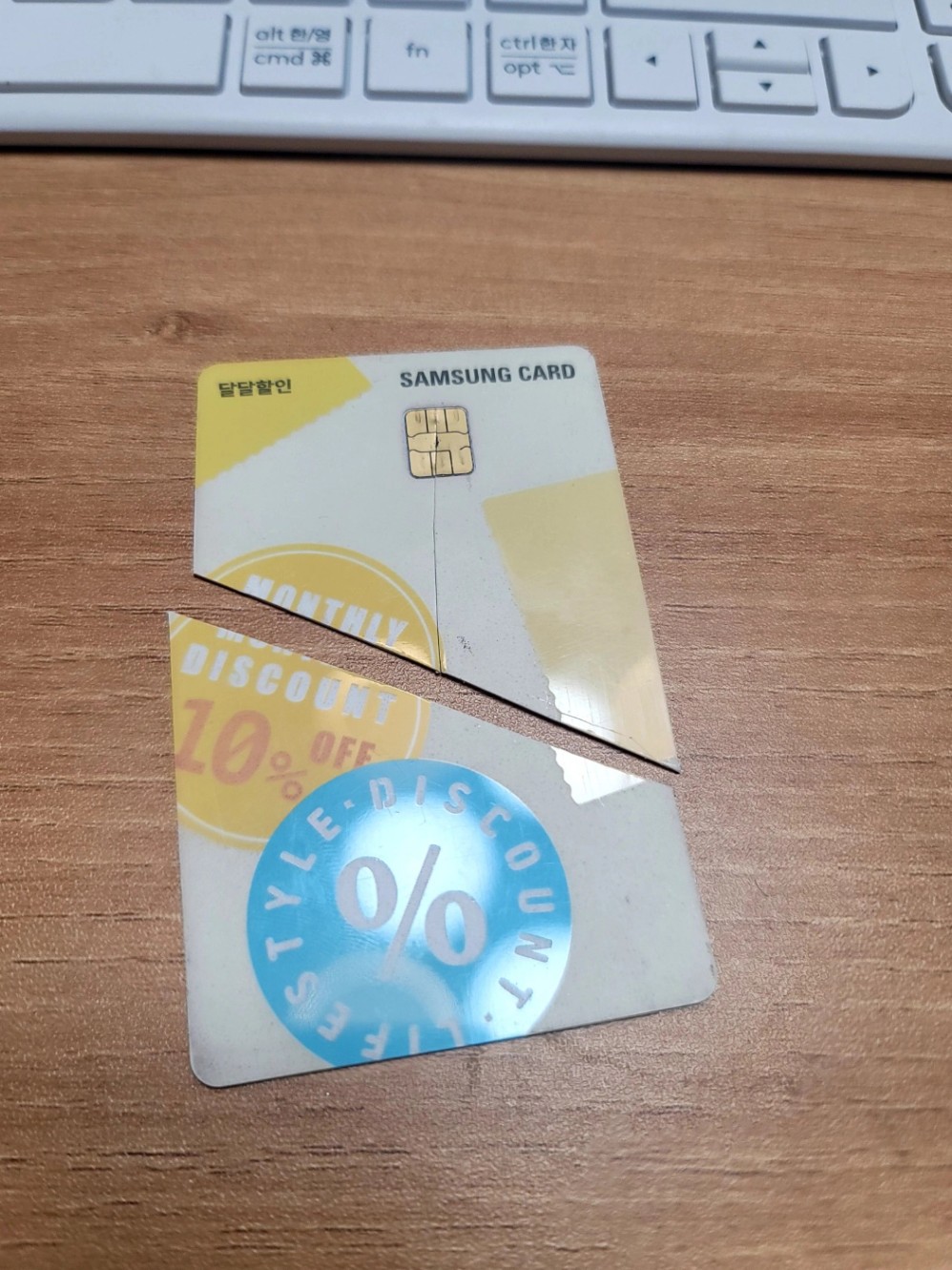

몇 년 동안 체크카드만 사용하다가,

아파트 관리비와 가스비를 자동이체하면 혜택이 있다는 말에

신용카드를 딱 한 장 만들었다.

처음에는 정말 관리비와 가스비만 자동이체하려는 목적이었는데,

지난 2년여 동안 나도 모르는 사이

점점 신용카드에 의존하게 되었던 것 같다.

이번 달에 갚아야 할 카드값이

200만 원에 육박한다는 사실을 확인하고서야 문제의 크기를 실감했다.

선뜻 카드를 자르기에는 아직 용기가 나지 않았지만,

이번 통장쪼개기를 통해 내 소비 습관과 의지를 확인한 마당이니

과감하게 정리하고 다시 시작해보기로 했다.

(으헉… 자르고 나니 이번 달 월급 전까지 쓸 현금이 거의 없다는 것이 생각났다.ㅎㄷㄷ)

댓글