최근 서울과 수도권의 상승세가 이어지면서 지금이라도 내 집 마련을 해야 할지, 아니면 투자를 지속해야 할지 고민하는 분들이 많으신 것 같습니다. 저 또한 과거에 같은 고민을 치열하게 했었고, 당시 스스로 기준을 잡기 위해 정리했던 예산별 전략을 여러분과 나누고자 합니다.

종잣돈 1.5억, 3억, 5억을 기준으로, 자산을 가장 효율적으로 불릴 수 있는 선택지는 무엇일까요?

1. 종잣돈 1.5억: "전세 레버리지 활용의 극대화"

가장 많은 분이 고민하시는 구간입니다.

실거주: LTV 70% 대출 활용 시 약 5억 아파트 매수 가능. (단, 원리금 상환 부담으로 생활의 유연성이 낮아질 수 있음)

투자: 전세가율 70% 가정 시, 전세금 3.5억을 레버리지 삼아 5억 아파트 매수 가능.

전략: 이 구간에서는 실거주나 투자나 매수 가능한 아파트 급지(5억대)가 비슷합니다. 만약 앞마당이 어느정도 있고 비교 평가가 가능하다면, 소득이 대출 이자에 묶이는 실거주보다는 전세 레버리지를 활용해 자산의 파이를 키우는 것이 향후 자산을 늘리는데 더 유리할 수 있습니다.

2. 종잣돈 3억: "8~9억대 아파트, 선택의 갈림길"

(연 소득 1억, 금리 4%, 규제지역 15억 미만 대출 시 약 6억 가능)

실거주: 종잣돈 3억 + 대출 6억 = 약 9억 내외 아파트 매수 가능.

투자: 전세가율 60% 가정 시 매매가 7.5~8억 사이 단지 매수 가능.

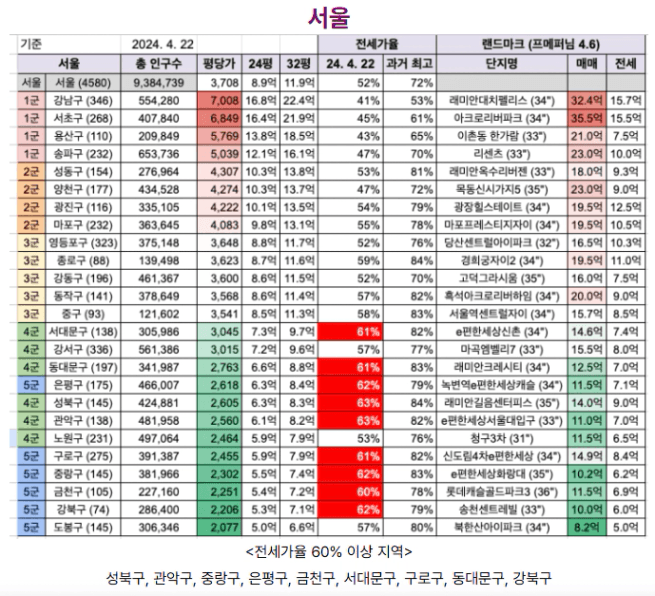

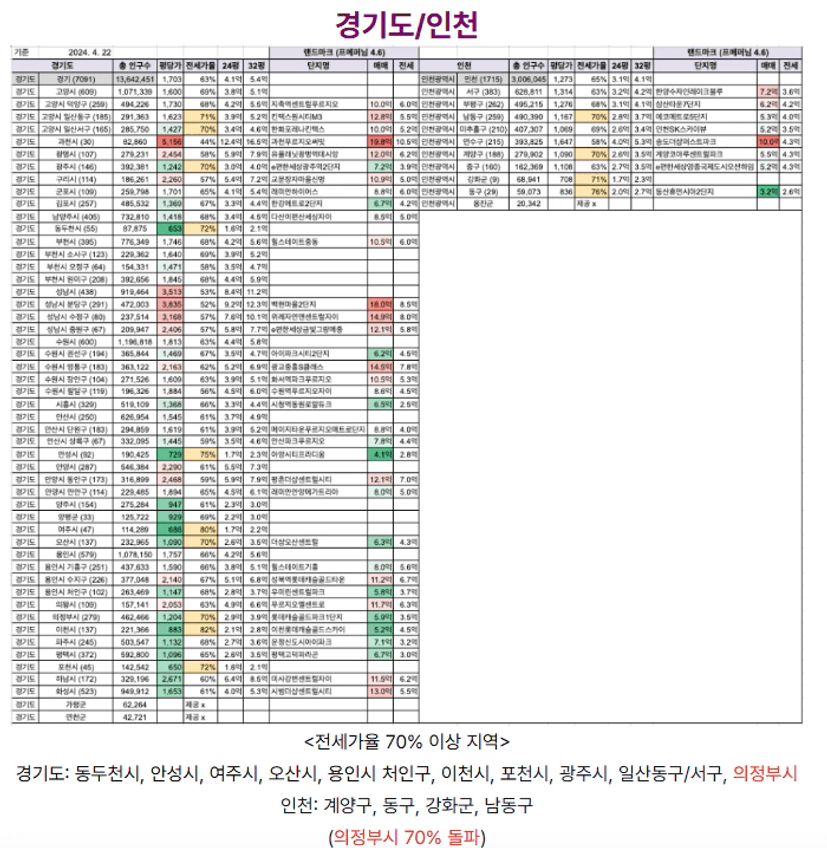

지역: 서울 4급지 구축 59타입(서대문, 관악 등), 경기도 구축~준신축 84타입(부천, 군포 등)

전략: 이 구간부터는 선택지가 극명해집니다. 실거주를 선택할 경우 투자보다 약 2억 원 정도 더 비싼 가격대의 아파트를 매수할 수 있습니다. '주거 안정성'과 '더 높은 급지의 자산 선점' 중 본인의 가치관에 따른 선택이 필요합니다.

출처: 30억부쟈(환둥이)

출처: 30억부쟈(환둥이)

3. 종잣돈 5억: "최고의 우량 자산 1채에 집중"

실거주: 15억 미만 대출 한도 6억 감안 시, 약 11억 선의 아파트 매수 가능.

투자: 전세가율 고려할 때 경기도 핵심지에서 약 12억 수준의 아파트 보유 가능.

지역: 서울 4급지 59~84타입(성북, 영등포 등), 경기도 비규제 84타입 대장급(다산, 군포 등)

전략: 자산 규모가 커질수록 종잣돈을 쪼개기보다 '입지 독점성'이 있는 곳에 집중해야 합니다. 5억이 있다면 감당 가능한 범위 내에서 규제 지역 실거주를 적극 고민해 보세요. 만약 실거주가 어렵다면 경기도 비규제 지역 중 가장 가치가 높은 자산을 매수하는 전략이 유효합니다.

💡 마치며: 결국 핵심은 '예산 안에서 최고의 선택'

단순히 투자가 옳다, 내 집 마련이 옳다는 정답은 없습니다. 중요한 것은 내 현재 예산을 정확히 계산해보고, 그 안에서 내가 가질 수 있는 '가장 좋은 1채'가 무엇인지 찾아내는 것입니다.