[가즈엇] 믿기지 않으시겠지만 좋은 기회가 오고 있습니다 #1/4

- 투자공부인증

- 24.10.09

지금 현 상황

빅컷 당했다 -> 기준금리 변동 최소단위 0.25%인데, 0.5%를 내린 것!

최근 공실이 많아지는 것을 느끼면서 자영업이 안좋다는 것을 느낀다..

현재 대한민국 상황

금리인하 시항 근거 : 내수 경기 침체(자영업 취업자 20% 미만으로 위축)

근리인하 연기 근거 : 큰 가계부채 규모(부동산 상승에 따른 주담대 증가)

우리나라 가계부채 관리 기준과 목표

부채 총계 = 가계부채 + 기업부채 + 정부부채

모든 대출 비율이 GDP 성장률을 추월하지만 않은 선에서 가계부채 증가는 용인한다

이런 상황이 확인되면 금리인하하려고 한다.

2024년 가계부채 현황

가계신용 = 가계부채 + 외상값

가계부채가 늘어나는게 문제가 아니라 GDP보다 빨리 늘어나는게 문제다!

문제의 핵심은

GDP는 점점 적게 느는데, 빚은 점점 빨리 는다

최근 21년, 10년간 가계부채 증가속도가 더 빨랐는데, 최근 3년간만 GDP증가속도가 빨랐다

그게 왜 문제냐면 올해 들어서 GDP증가속도가 갑자기 늘어났기 때문

갑자기 왜?

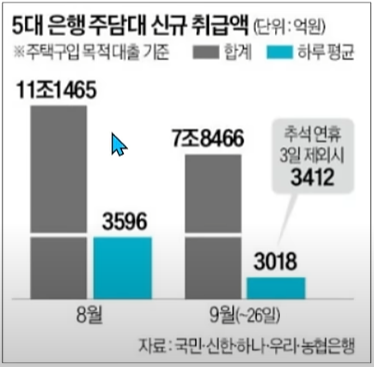

5대 은행에서만 8월 한달간 11조 증가!

-> 이정도 속도는 최대 수준인 2020년(연간 133조 증가)와 비슷한 속도

이래서 최근 3년 가계부채 괜찮았는데도 금리 인하 하기 겁난다는 것이다

금리인하는 시기의 문제이지 여부의 문제가 아니다

아직 주담대 실행건이 높은 이유는 7~8월 대출받은 건이 9월에 잡히기 때문

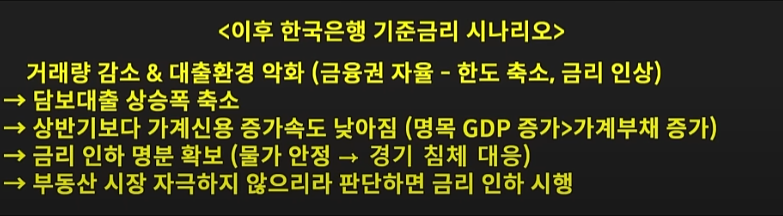

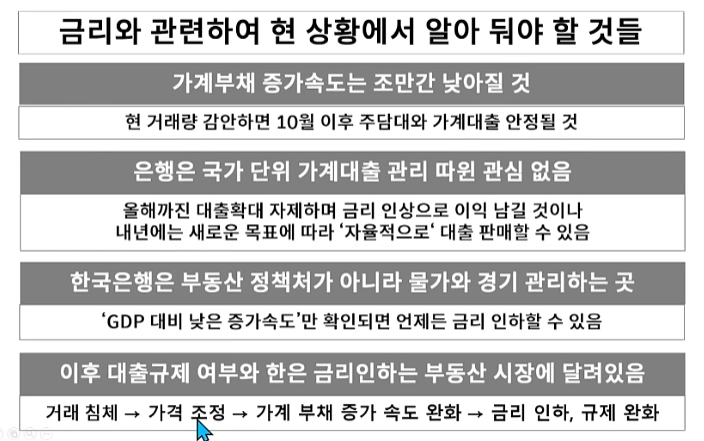

금리와 관련하여 현 상황에서 알아 둬야 할 것들

어설프게 예측하지말자! 부동산 시장에 따라서 그 뒤에 일이 벌어질 것이다

총정리

자본주의에서 가계대출 증가가 멈추거나 감소할 수는 없음..

금리인하, 대출규제 완화 여부는 정해져 있다 시기는 부동산 시장이 안정되었다고 판단할 때

가장 중요한 것은 금리 인하 -> 당장 집값 상승 같은 단순 논리가 아님.. 내 가계상황에 맞게 잘 활용하겠단 의지, 관심, 지식임

이전보다 낮은 가격은 금리인하, 공급 부족, 지하철 개통보다 우선하는 가장 큰 호재임!

이런 시기가 지나고보면 좋은 시기다!

댓글

가즈엇님 좋은 글 감사합니다!! ㅎㅎ 금리인하나 각종 호재보단 저평가된 가치있는 것을 사는 것이 더 중요한 시기❤️

크 깔끔 정리 감사합니다 엇님♡

가조장님 정리 감사합니다^^