수천만원 아끼는 부동산 지식은?

[NEW] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요

즐거운 투자자 아인파파파 입니다.

이번 월부학교에 와서

밥잘 튜터님과 밥수저들의 도움으로

0호기 매도 및 2호기 매수

라는 결과물을 낼 수 있었는데요.

정말 투자를 하려고 보니

내가 생각했던 투자금 및 부대비용과

실제 필요 경비를 계산해보니

은근히 차이가 있더라구요.

다행히 저는 쌈짓돈이 있어서

큰 일은 일어나지 않았지만,

다른 분들께 도움이 될 수 있을 것 같아

글을 남겨 봅니다.

(서울 수도권은 금액 단위가 커서

더욱 주의하시면 좋겠습니다.)

1. 중도상환수수료 - 기존 주택 매도 시

많은 분들이 취득세의 벽에 막혀

0호기나 종전 투자 주택 매도 후

2호기 취득하는 방향으로 많이 가셨을텐데요

실거주 집의 경우 일반적으로

주택담보대출이 있습니다.

취득시기에 따라 다르겠지만,

기존 실거주집이 보유기간이

2~3년 정도 되었다고 가정하고

매도 가격 6억으로 가정하고 계산 시

(중도상환 수수료율 1% / 주택담보대출 40년)

중도상환 수수료는 약 550만원이 나오게 됩니다.

매도 가격 6억보다 큰 경우에는 당연히 더 나오겠죠.

꼭 대출 은행 어플 또는 창구 직원 통해서

중도상환수수료 면제 기간이나 수수료율을

잘 확인해보시고

매수에 활용할 수 있는 종잣돈 계산 시

꼼꼼하게 활용하셨으면 좋겠습니다.

2. 방공제 - 신규 주택 담보 대출 시

9월 부로 조건 부 전세 대출 규제가 시작되며

전세를 찾는 수요 자체가 줄었는데요.

이런 상황에 대비하기 위해

매매 잔금을 쳐야 하는 상황을

꼭 고려해야 할 것 같더라구요.

(잔금이 가능하다면 매매가를 깎을 수 있는

좋은 협상 수단이 되기도 합니다.)

이 때 '다주택자 2주택 취득 시 주택담보대출 60% 가능'

이라고만 알고 계시진 않으신가요?

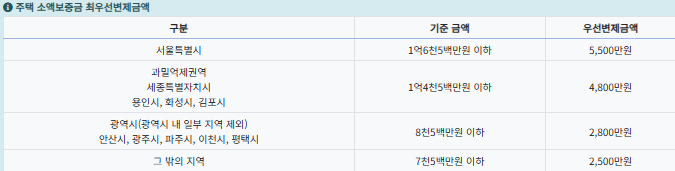

이 때 고려해야 할 것은 '방공제' 금액 입니다.

주택담보대출 실행 시 해당 주택의

임차 가능성을 고려하고 있습니다.

이에 방공제(최우선변제금액)라고 하는 금액을

대출 가능금액에서 제하고 있습니다.

(실거주 입주 시에는 제하지 않고 계산하시면 됩니다.)

아래 표를 참고 하셔서 제외 되는 금액을

꼭 생각하셔서 잔금 가능성을 검토해주세요.

가령 종전 주택 매도하지 않는 상태에서

서울 10억의 주택 구입 시 (방공제 선택)

LTV 60%에서 5500만원을 제외한 금액인

5억 4500만원의 대출만 받을 수 있습니다.

3. 채권할인료 - 등기 시

매수 잔금 일에 등기를 치고 마무리를 합니다.

부사님 복비 + 등기비 + 법무사보수료에 대해서는

꼼꼼하게 잘 챙기고 계실텐데요

의외로 국민주택채권을 매입해야 한다는

사실을 잘 모르고 계시더라구요.

일반적으로 법무사를 통해 등기를 치는 경우

채권을 매입 후 즉시 매도하게 되는데 이때 수수료를 제외하게 됩니다.

(이를 채권할인이라고 부르기도 합니다.)

바로 이 수수료 금액을 유의해야 하는데요

'부동산 계산기'에서 서울 10억 주택을 매입한다고 가정하면

채권할인료 230만원이라는 추가 비용을

추가 비용으로 계산해야 합니다.

지방 투자 시에도 3.5억 금액 매수 시

광역시 - 70만원 / 중소도시 - 56만원이라는

금액을 부담해야 합니다.

현금 여유가 없으신 분들이나

금액을 딱 맞게 준비해 가시는 분들은 꼭 유의해 주세요.

위에서 설명드린 내용들은

'부동산 계산기' 어플 통해서 조회가 가능합니다.

이외 궁금한 비용들은 꼭 어플로 1차조회

은행담당자나 법무사, 등 담당자를 통한 2차조회

꼭 해보시길 바랄게요.

많은 동료 분들께서

수도권 / 지방 가리지 않고 투자를 하고

계셔서 이미 다 잘 아실 것이라고 생각합니다.

하지만, 이 글을 읽고

한분이라도 놓친 부분을 챙겨가신다면

보람이 있을 것 같습니다.

이 순간에도 투자를 향해 노력하고 있을

동료들을 응원합니다.

화이팅!!!

긴 글 읽어주셔서 감사합니다.

다른 분들이 함께 본 인기🏅칼럼