지금 신청 가능한 독서모임

26년 5월 돈버는 독서모임 <아주 작은 습관의 힘>

독서멘토, 독서리더

Why the Rich are getting Richer

부자는 왜 더 부자가 되는가

-로버트 기요사키(Robert T. Kiyosaki) 저, 톰 휠라이트 공저-

이 책은 “부자 아빠 가난한 아빠”의 대학원 버전이다. 라고 주장한다.

정리된 목차가 없기 때문에 서문에서 책의 대략적인 개요? 를 설명하고 있는데

이 내용이 반복해서 계속 등장한다.

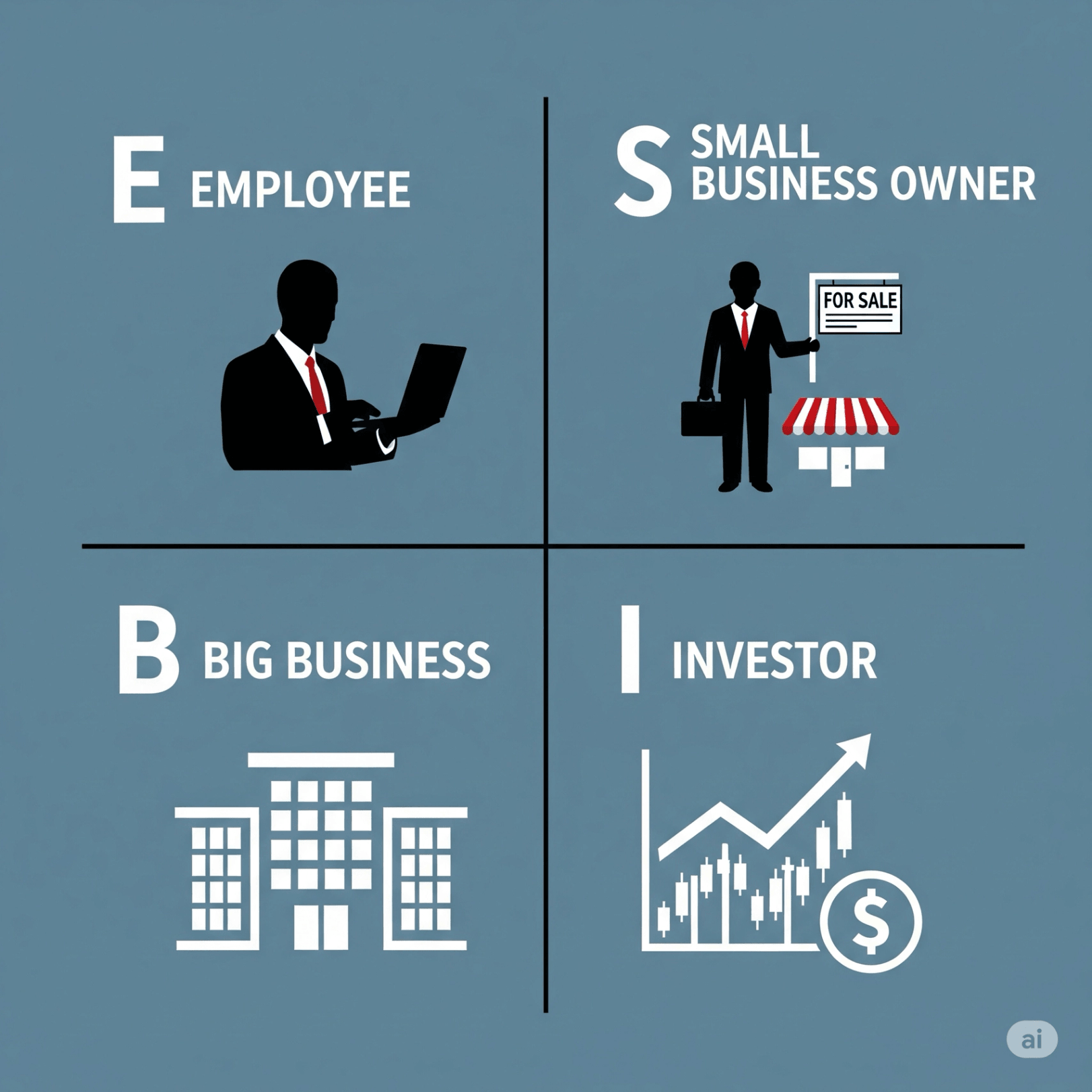

저자가 가장 이 책에서 반복적으로 강조하고 있는 핵심 내용은 사분면이다.

E는 봉급생활자(employee), S는 소규모 사업가(Small business owner)

B는 대기업(Big business), I는 전문 투자자(investor)

위 사분면의 네가지 영역에서 저자는 E나 S에 속한다면 B와 I로 옮겨갈 것을 강력하게 주장한다.

이를 뒷받침 하는 주장을 살펴보자.

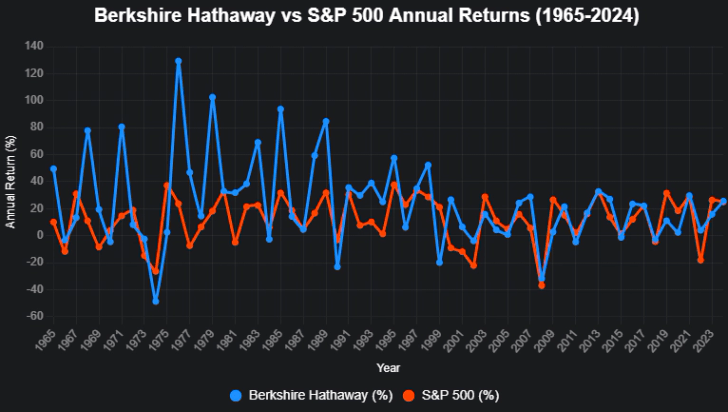

위 그래프는 지난 60년간의 버크셔 해서웨이와 S&P500 지수의 연간 수익률 차트 입니다.

1965년 부터 비교해서 살펴보겠습니다.

40년이 넘는 긴 시간 동안 버크셔 해서웨이가 S&P500보다 낮은 수익률을 기록한 해는 18번 입니다.

1967, 1970, 1972, 1974~1975(1차 오일쇼크), 1984, 1986~1987, 1990, 1996

2003~2005(닷컴버블 붕괴), 2009(세계금융위기 *서브프라임 모기지 사태)

2011, 2015, 2019~2020(코로나 팬데믹), 2023

저자의 말에는 일리가 있습니다.

오마하의 현인 워런 버핏 조차 시장을 이기지 못한 해가 있었습니다.

하지만 너무 단편적인 사실과 정보 아닐까요?

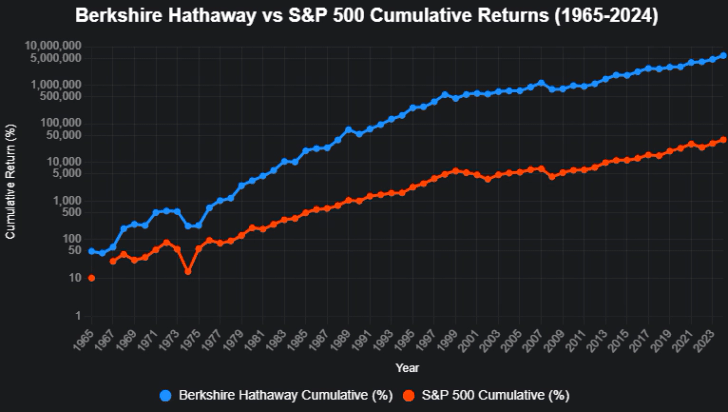

아래 그래프는 누적 수익률을 나타낸 그래프 입니다.

2024년도를 기준으로 버크셔 해서웨이의 누적수익률은 5,843,691%, S&P500은 38,466%로

18번의 시장보다 낮은 성적을 거두었음에도 워런 버핏은 시장보다 압도적인 결과를 내었습니다.

사실상 워런 버핏은 돈을 잃었던 적이 단 한번도 없었다는 것이죠

물론 저자의 이런 주장은 워런 버핏도 손실을 볼 수 있다고 하니, 전문가들에게 돈을 맡기기 전에

자신의 금융교육에 투자해야겠다는 생각을 심어주기 위한 것이지만, 단편적인 사실만 전달한 것에는

아쉬움이 있습니다.

오히려 폭락이 언제 어떤 형식으로 찾아올지는 아무도 알 수 없다는것을 반증하는 것이죠

3. 저축하는 사람은 패배자인가

a. 가난한 아빠 : 저축이 현명한 방법이다.

b. 부자 아빠 : 저축하는 사람은 패배자다.

저자는 이를 금본위제 폐지로 시작합니다. 그리고 이 시점 부터 저축하는 사람이 ‘패배자’가 된 날이라고 합니다.

간단히 말해 인플레이션의 시작인것인데요

과거에는 이자율이 높았기 때문에 저축만 해도 돈이 늘어났다면

현재는 이자율이 너무 낮기 때문에 저축을 하면 화폐가치 하락(인플레이션-이자율)으로 돈을 잃게 된다는 의미입니다.

저자는 2002년 출간한 “부자 아빠의 미래 설계” 에서 부자 아버지가 2016년을 전후로 세계 역사상 가장 큰 시장 붕괴가 발생할 것으로 예측하고, 앞서 몇 차례의 큰 폭락이 먼저 일어날 것이라고 내다봤다.

그러면서 2000년, 2007년, 2008년 발생한 폭락을 예로 들었는데요

저자의 예측은 당연하지만 틀렸다. 그러한 붕괴는 일어나지 않았다.

솔직히 저자가 이것을 이 책에서 왜 소개한건지 모르겠습니다.

뒤에서 본인의 주장에 반대되는 말을 스스로 하기 때문입니다. (시장은 예측할 수 없다)

4. 사분면 각각의 납부 세금 비율

책에서는 S - 60%, E - 40%, B - 20%, I - 0% 라고 설명하고 있습니다.

이는 각 나라별 세법이 다르기 때문에 (심지어 미국은 주마다도 다르다)

각 나라에 맞게 조정해야 할 필요가 있어보입니다. 책에서 설명하는 세율을 수치 그대로 받아들이는것은 위험할 수 있다는 생각이 들었습니다.

특히 이 책에서 가장 강력하게 주장하고 있는 I 사분면의 사람의 세금이 0%일 수 있는 핵심 개념은

국내에서는 전세 레버리지 투자에서 전세금 상승분에 대하여, 세금을 부과하지 않는것이 비슷한 개념이라고 생각됩니다.

다만 간주임대료라는 개념이 있는데

이는 전세보증금 함계가 12억원을 초과하면 간주임대료로 과세 됩니다.

현행 규정은 부부 합산으로 비소형주택(주거전용면적 40㎡ 초과 또는 기준시가 2억원 초과 주택)을 3주택 이상 보유한 임대인 중, 해당 주택의 전세보증금 합계가 3억원을 초과하는 경우에 간주임대료가 과세

2026년 개정안은 고가주택(기준시가 12억원 초과)을 2주택 이상 보유한 경우에도 확대 적용되며, 전세보증금 합계가 12억원을 초과하면 간주임대료가 과세되며 2026년 1월 1일 부터 시행됩니다.

절세의 개념은 여러 책에서 소개하고 있는 만큼 중요한 개념 이라고 생각됩니다.

다만 국내법상 다주택자로 가게 되면 어떤식으로든 세금은 발생할 수 밖에 없는듯 합니다.

이렇게 책에서 주장하는 핵심 주장을 뒷받침하는 부분들을 먼저 정리해보았습니다.

간단히 요약하면 이렇게 될 수 있을 것 같습니다.

세율이 높은 영역에서 낮은 영역으로 내려갈 방법을 찾아야 한다. (고비용 저가치 → 고가치 저비용)

그리고 방법을 찾기 위해서는 그 영역에 있는 전문가들에게 가르침을 받을 수 있도록 투자해야 한다.

포르쉐 경제학

1989년형 포르쉐 스피드스터(Speedster)는 무척 희귀 하고 가격도 매우 비쌌다.

미국에서 판매된 차량은 700대도 안 되었다.

그러나 경제가 바닥을 치고 포르쉐 스피드스터 가격이 떨어지기 시작했다.

1989년형 스피드스터 중 최초로 생성된 차가 5만 달러에 매물로 나왔다.

포르쉐를 구미해기 전에 옵션을 먼저 사서 생각할 시간을 벌었다.

자산에서 발생하는 현금흐름으로 포르쉐 대출에 대한 월 상환금을 충당하고

몇 년 후 포르쉐 대출을 완납하면 포르쉐와 자산, 그리고 자산에서 발생하는 현금 흐름까지 소유하게 될 것이다.

또한 포르쉐와 투자 자산의 가치 상승과, 감가상각, 부채 상환으로 인한 유령 소득도 얻을 수 있었다.

아래와 같이 단계를 요약할 수 있을것 같다.

솔직히 이해가 잘 되지는 않는데요

책에서는 미니 창고를 매입하여 현금흐름을 창출 했는데

25만 달러에서 임대 수익이 월 2,700 달러가 나온다면 수익률은 12.96%입니다.

12% 수익률이면 좋은 투자라고 생각합니다.

미니 창고 매입에서 발생한 융자는 20만 달러입니다.

월 상환액 1,200달러, 월 이자 비용은 1,100달러 입니다.

정확하지 않을 수 있지만 이를 역산해보면 연 이율은 6.6%라는것을 알 수 있는데요

결코 낮은 이율은 아니네요.

그럼 해당 자산으로 얼마나 수익이 남을지 계산해볼까요?

임대수익 - (융자 상환+이자 비용)을 해보면

$2,700 - ($1,200+$1,100) = 400달러라는 계산이 나오는데 여기에 지출 500 달러가 있으니

제가 생각했을 때는 -100달러인게 계산이 맞아 보이는데

저자는 1,000달러가 남는다는게 이해가 쉽지는 않네요…

제가 수학을 영 못해서 그럴 수도 있을 수도 있습니다.

아무튼 제가 이 책을 통해 알게된 새로운 개념은 이 포르쉐 경제학 정도인것 같습니다.

챕터4 : 왜 실수가 부자를 더 부자로 만드는가

부자 아버지는 실수를 굉장히 존중했고 가끔 이런 말씀도 하셨다.

실수란 ‘정신 차리고 일어나. 여기에 네가 배워야 할 일이 생겼어.’ 라는 뜻이거든

“인생의 실패자들 대부분은 자신이 포기했을 때 성공이 얼마나 가까웠는지 깨닫지 못한 사람들이다.”

챕터 10 : 부자의 소득은 유령 소득이다.

그냥 해 보면 된단다. 그럼 항상 무언가를 배울 수 있을 거야.

무언가를 해 본다는 건 대부분의 사람들처럼 아무것도 하지 않는 것보다 낫단다.

“주거용 부동산 투자자의 목적은 안전하고 안심할 수 있는 저렴한 주택을 제공하는 것이다.”

여러 책들을 읽으면서 공통적으로 이야기되는 개념들이 몇가지 있는데요

그건 실패를 두려워 하지 말라, 리스크를 감당해야 한다, 책을 많이 읽어라

인 것 같습니다.

저에게 부자는 왜 더 부자가 되는가라는 책이 울림을 주지는 못했지만

기초적인 금융지식과 투자지식 등을 다시 돌아볼 수 있는 시간이었던것 같습니다.

성공을 위해서 더 많은 실패를 경험해봐야겠다는 생각과(일부러 실패하겠다는것은 아닙니다 ㅠ)

그 실패에서 배울 수 있는 점을 반드시 찾아서 성장해나가는 과정을 거치다 보면

언젠가 성공에 이를 수 있다는 점에서, 앞으로 모든 투자 활동과 살아가다 보면 힘든 순간들에서

배워나갈 점을 발견해서 성장할 수 있는 밑거름을 쌓아갈 수 있도록 해야겠습니다.

댓글

이파리님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼