먼저 점심시간 급하게 적느라, 두서 없이 적은 점 죄송합니다.

현재 저는 아내와 주말 부부를 하고 있고 슬하에 자녀 1명을 두고 있습니다.

아내는 재테크나 투자에 대해 관심이 적고, 투자에 대해 약간 위험하다는 의식을 갖고 있습니다.

이번 재테기를 통해 통장쪼개기에 대해 설득했고, 저에게 어떻게 하면 좋을지 정리해서 이번주

집에 가게 되면 대화하기로 했습니다. 제가 궁금하고 고민되는 내용을 아래와 같이 적었는데요.

도움을 주시면 감사하겠습니다.

계좌 운영 형태 및 분배 방법은 어떻게 하는 것이 좋을까요?

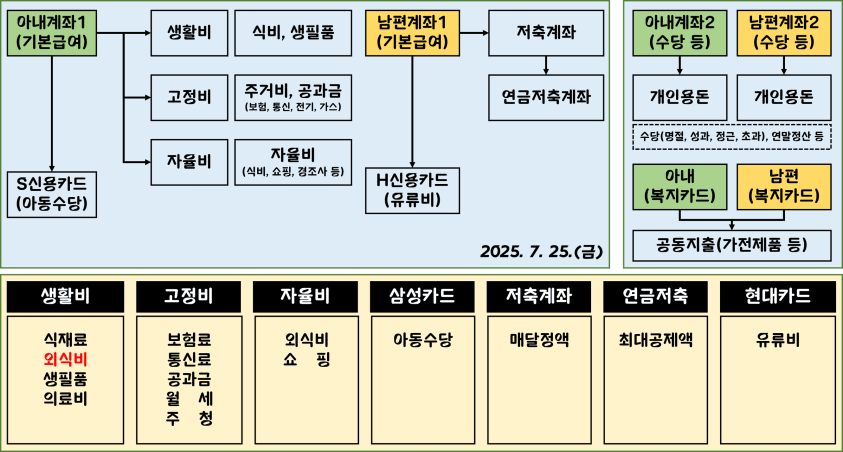

<현 황>

* 기존 계좌는 3개로( 생활비 / 고정지출 / 저축 ) 운영 중이었고, 별도 활동비 없이 개인 시간 외 수당 등을 이용해 용돈을 지출 하고 있었습니다. (※ 모든 계좌는 아내명의의 카카오뱅크 모임통장)

* 성과상여나, 명절 수당 등은 일부 양가 부모님 용돈을 제하고는 모두 저축통장에 입금 하고 있습니다.

* 남편 수입(기본급여)은 모두 저축으로, 아내 수입(기본급여)는 생활비, 고정지출, 양육비 등으로 지출하고 있습니다

1. 남편과 아내 각각 계좌 운영

(생활비 / 활동비 / 주거비 / 교육비 등)

2. 남편과 아내 공동 계좌 운영(카카오 모임통장 아내명의)

공동계좌(생활비 / 주거비 / 교육비 / 탕진비 / 비정기 등)

개인계좌(활동비)

<질문1>

남편 수입으로 연금저축과 투자비에 배분하고, 아내 수입으로 나머지 항목에 배분하는 방안은 어떤가요?

<질문2>

재테기 통장쪼개기를 실행한다면, 생활비, 교육비, 비정기, 주거비 3가지는 공통계좌로 운영하고, 활동비는 각자 나누어 개인계좌로 운영하고자 합니다.

그런데, 연금저축과 투자비는 어떻게 하면 좋을지 고민이 됩니다. 연금저축과 투자비를 남편 or 아내 한쪽으로 몰아서 하는 게 좋을까요? 각자 하는 게 좋을까요?

<질문3>

남편과 아내 수입을 하나의 계좌로 모두 모은 다음 배분하는 방법은 별로인가요?

기존에는 기본급여만 모임통장에 모았는데, 이번 기회로 수당 등 전체 급여를 모아서 배분하는 게 좋을까요?

<질문4>

저희 가족은 자녀1 양육가정입니다. 교안에 800만원 기준으로 작성이 되어있는데, 성과급여나, 각종 수당으로 월별편차가 있는 편입니다. 이 경우에도 월별 일정비율로 쪼개고 성과급여 등 수당은 저축통장으로 몰아야 하는 게 맞을까요?

평달 중에도 적은 날은 합산 450정도인데 이렇게 되면 매달 지출 편차가 발생하여, 불안정 할 것으로 생각 됩니다.

개인적인 생각으로 계좌를 하나 만들어서 성과급여 등 기타 수당의 일부를 예비비 또는 재정안정화 기금 형식으로 운영하여 매달 부족분을 보전하는 방식은 어떨까 생각해보았습니다. 좋은 아이디어가 없을까요?!

이상입니다. 항상 월부에 오면 에너지를 얻는 것 같습니다!

긍정적 기운 가득한 월부 강사님, 튜터님, 월부인 모두 감사합니다.

월부 앱을 설치하고, 답변에 대한 알림🔔을 받아보세요!

앱을 설치하는 방법은 앱 출시 공지사항 ← 여기 클릭!

댓글

(너나위님이 아니지만 답글 달아봅니다 ㅎㅎㅎ) <1번> 상관 없습니다. 이 과정의 전체 목표는 우리가정의 수입을 어떤 항목의 지출에 얼마만큼 나누어 쓸지를 정리하는 것인데, 배분하는 돈의 출처가 남편분 수입인지 아내분 수입인지는 그리 핵심부분이 아니라고 봅니다. <2번> 위 내용의 연장선으로, 정답이 있는 부분은 아니므로 전체 지출/저축 액수만 잘 관리된다면 큰 상관은 없습니다. 다만 저는 개인적으로 하나로 몰아 관리하는 것이 눈에 보이기 쉽고 편하여 몰아서 관리하고 있습니다.

<3번> 위 2번과 마찬가지로, 정답이 있는 문제는 아니라 큰 상관은 없습니다. 참고로 저희집은 부부 중 한 명이 돈관리를 전담하는 구조라서, 여기 말씀하신대로 월급을 받으면 한 곳으로 모두 몰아 관리를 하고 있습니다. 관리가 용이한 방향으로 하시되, 저축 및 지출규모가 잘 관리되지 않거나 파악이 어렵다 하시면 한 곳으로 몰아보는 시도를 해보셔도 좋을 것 같습니다. <4번> 각종 수당 성과급등으로 수입은 들쭉날쭉 할 수 있지만 지출규모는 어느정도 일관성 있게 유지가 되어야 돈 관리가 쉽습니다. 월 수입이 400인 달에 300만원을 쓰고, 수입이 600만원인 달에 400만원을 쓴다면 지출관리의 의미가 퇴색됩니다. 예를들어 우리 가정의 지출이 매월 400만원이라면 450을 받는 달엔 저축이 50만원, 600을 받는 달엔 저축이 200만원이 되는 것이므로 지출규모를 일정하게 유지하는 데에 최우선순위 목표를 두시면 좋겠습니다 ^^