안녕하세요~~!

투자자의 정신을 깨워주는 알람 ‘아라메르’입니다.

최근에 튜터링이나 질의응답시간에 답변을 하다보니

과거의 저처럼 같은 고민을 하고 계신 분들이

꽤 있을 것 같아서 이렇게 글을 남겨봅니다 ㅎㅎ

저도 과거에 초보투자시절 이미 강의에서 대출을 잘 활용한다면

오히려 안전하게 투자할 수 있다는 이론은 알았지만

막상 실전 앞에서는 가슴이 철렁하더라고요.

물론 우리가 대출을 써서 무리한 투자를 하는 것은 아니지만

대출 가능 범위를 확인하는 것만으로도

‘숨겨진 기회를 잡을 수 있습니다.’

우리가 전세레버리지 투자할 때

알아야 하는 대출은 크게 두 가지예요.

바로 주택담보대출과 신용대출인데요.

‘내가 받을 수 있는 이 두 대출의 범위’를 모른다면

조금 아쉬운 투자가 될 수 있다는 점 알려드릴게요 ㅎㅎ

1. 주택담보대출을 알아보지 않고 물건을 찾았을 때

당시의 저는 저의 주택담보대출 최대금액을 모르는 상황이었습니다.

그랬더니 ‘잔금’이 얼마 남지 않은 물건이나, 가치는 높으나 매매가가 큰 물건을 매수하는 것이

마음속 허들로 남아서 물건을 계속 거르고 보게 되더라고요

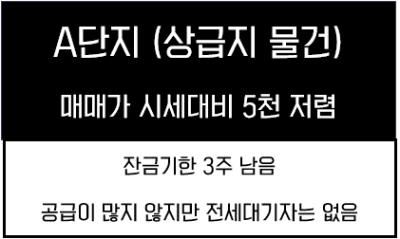

그러다가 이런 물건을 만나게 됩니다.

제가 만난 A단지의 경우 시세대비 5000만원!!

저렴한 상급지 물건이었는데요.

아쉽게도 잔금기한이 3주 남은 물건이어서

리스크 때문에 투자자들이 적극적으로 검토하지 않는 물건이었어요

하지만 공급이 많지 않아 전세대기자는 없어도,

어느정도 기한만 확보되면 충분히 전세를 뺄 수 있는 물건이었죠.

하지만 저는 ‘주택담보대출’ 최대금액을 모르기 때문에

이 물건을 ‘리스크’라고 생각해서 놓치게 됩니다.

<주택담보대출 한도를 모를 경우>

- 잔금 범위를 한정 지어 보기 때문에, 절대가 더 높은 ‘좋은 물건’은 시도조차 못 합니다.

- 주택담보대출에 대한 막연한 두려움 때문에 전세가 껴있지 않은 매물은 전부 걸러버려

투자 실행의 문턱이 높아집니다.

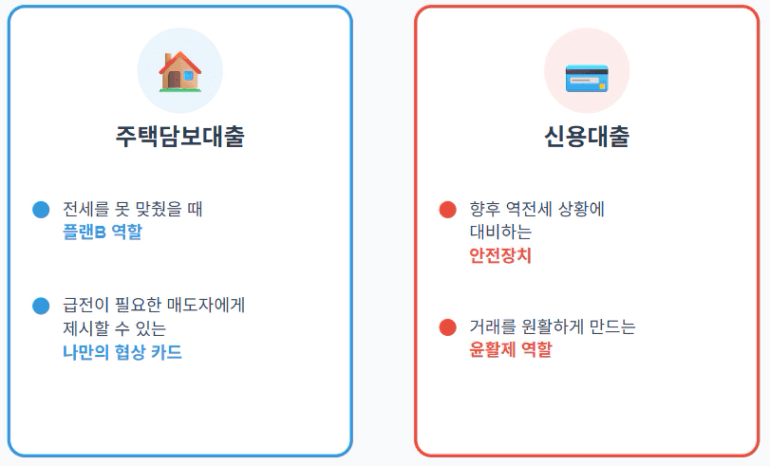

주택담보대출은 우리가 전세를 맞추지 못할 경우 PLAN B로 쓸 수 있는 카드입니다.

위 사례와 같이 잔금을 쳐주면서 5천만원 안전마진을 바로 얻을 수 있는 협상 카드이기도 합니다.

2. 신용대출을 알아보지 않고 물건을 찾았을 때

이번에는 신용대출 가능범위를 몰라서 물건을 놓친 아쉬운 경우인데요~!

또다시 간절하게 물건을 털고 있던 메르..

현재 가진 종잣돈은 1억인 상황인데요~!

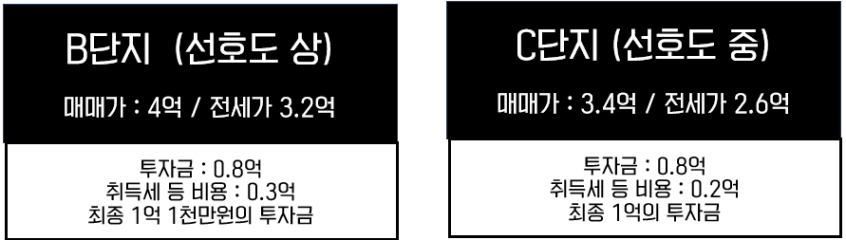

이번에는 두 단지를 놓고 고민하게됩니다.

B단지가 너무나 마음에 들고 실제 투자금은 8천만원으로 똑같더라도

매매가가 높아 취득세가 높아진 부분, 수리비 등의 상황으로

1천만원이 모자라서 투자를 할 수 없는 상황이 됩니다.

하지만 신용대출 가능범위를 미리 알고 있었다면 어떻게 될까요?

3달 이내 충분히 갚을 수 있는 금액이기 때문에 기회가 온 더 좋은 물건을 잡을 수 있었을 겁니다.

<신용대출 한도를 모를 경우>

- 내 종잣돈 한도에만 맞춰 물건을 찾기 때문에,

수리비나 취득세 등 예기치 못한 추가비용이 생기면 바로 포기하게 됩니다. - 급매물인데 집주인이 현금을 먼저 요구하는 상황이라면,

잠깐의 유동성이 없어 싸게 살 기회를 놓칩니다. - 신용대출이 가능한지도 모르고, “내 돈에 꼭 맞아야 돼”라는 생각으로만 접근해

매도인과의 협상 폭도 좁아지고 거래 자체가 어려워집니다.

신용대출은 우리가 역전세를 대비하는 카드이기도 하지만, 매수 당시에 거래를 원활하게 해줄 ‘윤활제’역할도 합니다. 단, 6달이내 갚을 수 있는 금액으로 사용하시는 것이 안전합니다.

끝으로..

자, 이 두 가지 사례를 통해 보셨죠?

이렇게 각자의 역할이 있어요.

결국 대출은 위험한 게 아니라, 제대로 알고 준비하면 기회를 잡을 수 있는 도구인 거죠.

그러니 투자를 시작하기 전에 대출상담사나 은행 창구를 통해

미리 본인의 대출 가능 금액과 조건을 확인해두세요.

그게 바로 ‘대출을 통해 숨겨진 기회’를 확인하는 방법입니다~!

이 글이 도움이 되셨다면, 대출이 고민이되어 투자를 망설이는 분들께 공유해주세요

모두 현명한 투자자가 되시길 바랍니다.