장특공은 장기보유특별공제의 줄임말입니다. 말 그대로 ‘부동산을 오래 보유하면 이에 대해 특별히 공제를 해주겠다’ 라는 취지로 만들어진 제도입니다.

그런데 이게 좀 복잡합니다. 2가지 종류가 있어서 그러합니다. 이를 줄여서 표1 장특공, 표2 장특공이라고 합니다.

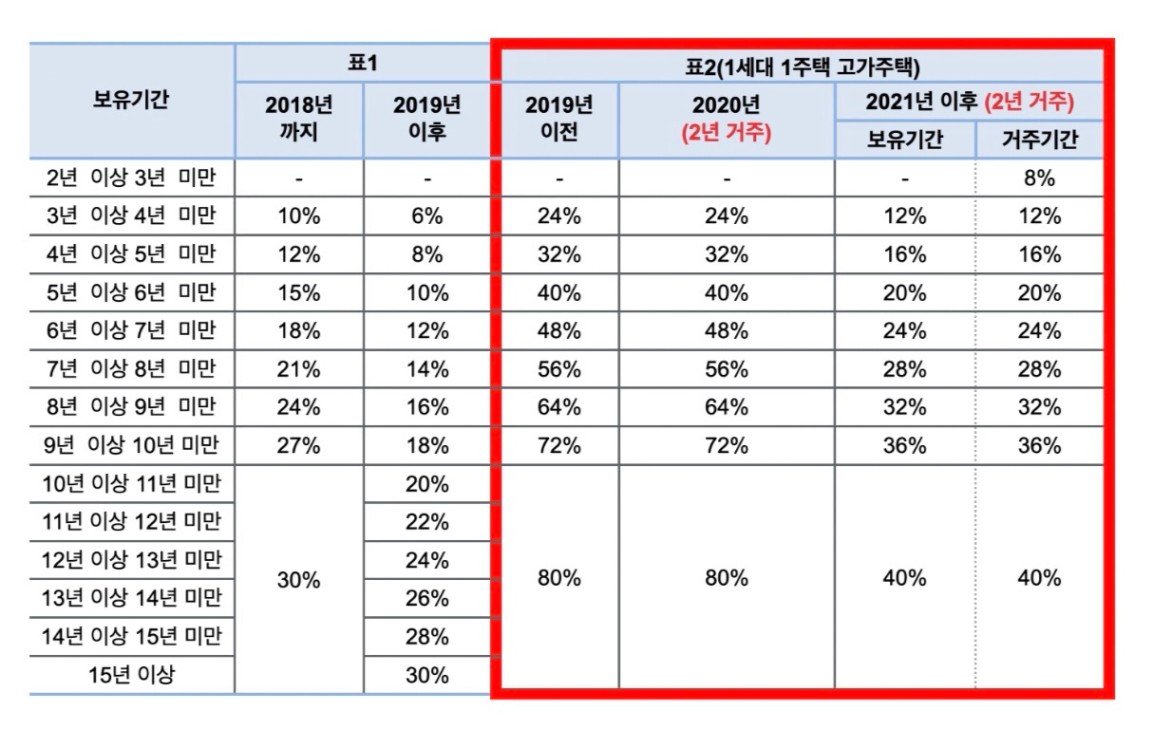

먼저 표1 장특공은 모든 부동산에 대해 적용됩니다.

3년 이상 보유만 하면 가능하고 1년에 2%씩, 최대 30%까지 가능하니 15년을 보유할 경우 해당 부동산의 양도차익에 대해 30%를 공제합니다. 이는 기본적인 인플레이션을 헷징하고 명목소득이 아닌 실질소득에 과세하기 위함입니다.

생각해보세요. 올해 연봉 인상이 3%인데, 물가 상승률이 5%라면 실질소득은 오히려 마이너스 2%가 됩니다. 이걸 방지하기 위함입니다.

그런데 이러한 표1 장특공은 없애겠다는 법안이 지난 4월 27일 범여권 의원 13명에 의해 발의되었습니다. 이 경우 인플레이션 헷징은 물론이고, 주택이 아닌 토지, 상가 등에 대해서도 장특공을 받을 수 없습니다. 표1 장특공은 부동산 전체에 대해 과세되기 때문입니다.

개인적으로 지나친 법안이라 생각하고, 실현 가능성은 그렇게 높지 않다고 봅니다.

그렇다면 다른 하나, 즉 표2 장특공은 뭘까요?

해당 장특공은 주택, 그것도 양도가액이 12억 원을 초과하는 고가주택 비과세만 적용됩니다. 그러니까 토지, 상가에도 적용되지 않고 다주택에도 적용되지 않습니다. 오직 1주택 비과세, 일시적 2주택 비과세처럼 주택 비과세만 적용이 되고 양도가가 12억 원이 넘는 고가주택만 적용됩니다.

현재, 3년 이상 보유해야 하고 최소 2년 이상 거주해야 표2 장특공이 가능하며 최대 10년 거주해야 80% 장특공을 받을 수 있습니다. 참고로 조정, 비조정 불문하고 반드시 거주해야 합니다. 이걸 꼭 기억하세요!

그런데 위에서 나온 개정안에 이러한 표2 장특공 역시 제한하겠다는 내용이 올라왔습니다. 즉 보유, 거주로 구분된 장특공 표에서 보유를 없애고 무조건 거주해야 80% 장특공이 가능하다는 것입니다. 얼핏 보면 지금과 비슷한 것 같지만 약간의 차이가 있습니다. 예를 들어 현재는 10년 보유, 이중 2년 거주라면 48% 장특공(보유 40% + 거주 8%)이 가능합니다. 그런데 개정안대로 되면 16%만 가능합니다. 보유기간에 대해서는 아예 0% 이고, 거주에 대해서만 1년 8%라 그러합니다(물론 3년 이상 보유해야 하므로 단순 2년 거주, 2년 보유는 장특공 자체가 불가합니다).

이렇게 되면 어떤 일이 벌어질까요? 현재 80% 장특공이 가능한 경우는 일부 처분을 해서 차익을 실현할 수 있을 것입니다. 그리고 다시 비슷한 물건을 취득하는거죠.

그렇지 않다면 거래가 상당수 침체될 것입니다. 매각하는 순간 인플레이션 헷징도 불가하기 때문입니다.

토지, 상가 보유자들은 혼란이 더욱 커질 것입니다. 보유중인 상가에 커피숍 매장을 임대했는데, 거기에 들어가서 거주하라는 걸까요? (말이 안돼죠?)

개인적으로 해당 법안이 통과될 가능성은 낮다고 봅니다. 다만 여기에서 일부 수정이 되어 올해 7월 세제개편에 반영될 가능성이 높습니다. 따라서 이에 대해 미리 숙지하고, 관심을 갖고 계속 지켜보셨으면 합니다.

관련하여 새로운 소식 나오면 전달드리겠습니다. 감사합니다.