[고신용자의 대출금리가 저신용자보다 높은 기현상]

고신용자의 대출 금리가

저신용자보다 높은 역전 현상이 나타나고 있다.

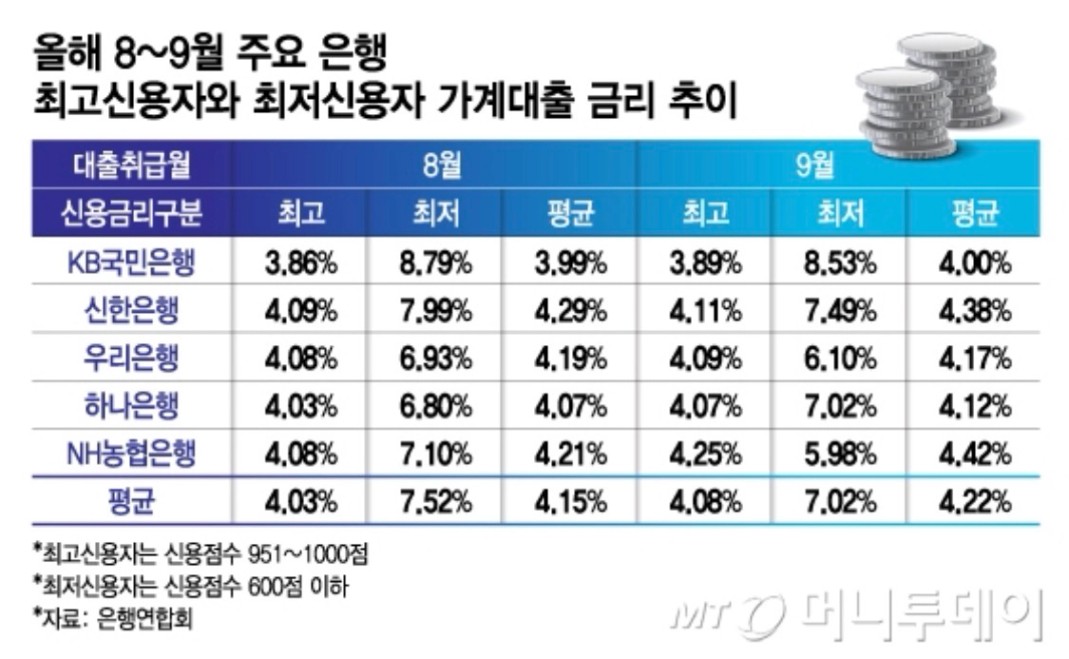

16일 은행연합회 신용평가사

신용점수별 금리 통계에 따르면

일부 은행이 지난 9월

신규 가계대출에 적용한 평균 금리에서 역전이 확인됐다.

농협은행의 신용점수 601~650점

차입자 금리 평균이 연 6.19%로,

600점 이하 차입자(연 5.98%)보다 높았다.

신한은행에서도 601∼650점 금리(연 7.72%)가

600점 이하(연 7.49%)를 웃돌았고,

기업은행 역시 601∼650점 신용점수 차입자에게

600점 이하(연 4.73%)보다 높은 연 5.13% 금리를 매겼다.

은행들이 취약계층을 대상으로

금리 혜택을 늘려야 한다는

정부 기조를 반영했기 때문으로 풀이된다.

원금과 이자를

성실히 갚은 고신용자에 대한

‘역차별’이라는 비판이 나오는 이유다.

[고신용자의 금리를 빼앗아 저신용자에게 나눠주자?!]

금융의 가장 기본적인 원칙은

위험과 가격의 균형이다.

위험이 낮으면 낮은 금리,

위험이 높으면 높은 금리인 것이다.

신용평가 제도와

금리 차등화는 바로 이 원리에 기반한다.

신용이 좋은 사람은 은행 입장에서

상환 가능성이 높으니 낮은 금리를 적용하고,

신용이 낮은 사람은 연체 위험이 크니

더 비싼 대가를 치르는 것이다.

그런데

고신용자에게 주어지는 저금리 혜택을 줄이고,

저신용자에게 더 싸게 빌려주는 것은

얼핏 보면 금융의 사회적 역할을 확대하자는 취지로 보이지만,

이는 금융의 기본 논리와 정면으로 배치되는 일이다.

[형평성에 어긋나는 도덕적 해이]

첫째, ‘형평성’의 문제가 생긴다.

오랜 기간 신용 관리를 성실히 해온 사람들의 보상은 ‘낮은 금리’다.

그런데 그 혜택을 빼앗아

신용 관리에 실패한 사람에게 돌린다면,

누가 앞으로 신용을 지키려 노력하겠는가.

이는 ‘성실한 자의 손해,

무책임한 자의 보상’이라는

잘못된 신호를 시장에 줄 수 있다.

결국 금융 질서는 흔들리고,

도덕적 해이만 커질 수 있다.

[시장 안정성이 흔들린다]

둘째, ‘시장 안정성’의 문제가 생긴다.

은행이 고위험 차주에게

낮은 금리로 대출을 풀면

당장은 사회적 지원처럼 보일 수도 있다.

그러나 연체율이 급등하면

그 손실은 고스란히 은행의 자본을 갉아먹는다.

이는 금융기관의 건전성 훼손으로 이어지고,

결국 모든 차주에게

금리와 수수료 인상이라는 형태로 전가될 것이다.

즉, 고신용자만이 아니라

전체 금융 소비자가 피해자가 될 수 있다.

[경제 전반의 신뢰상실]

셋째, 경제 전반의 ‘신뢰’ 문제다.

금융 시장은 신용을 가격화 하는 곳이다.

위험에 맞는 가격을 책정하지 못하면

자금이 효율적으로 배분되지 못한다.

저신용자에게 싼 값으로 과도한 대출이 몰리면,

결국 또 다른 부채 폭탄이 사회를 위협한다.

해외 투자자 입장에서도

위험에 따른 금리 차등이 무너진 시장은 기피 대상이 된다.

물론 저신용자도 기회를 가져야 한다.

하지만 그것은 금융의 본질을 왜곡시켜 해결할 문제가 아니다.

저신용자는 정부의 보조금, 보증, 정책금융 등

사회 안전망을 통해 지원하는 것이 바른 해법일 것이다

은행 시스템 안에서 무리하게 위험을 재분배하는 것은

전체 경제를 위험에 빠뜨리는 길일 뿐이다.

금융은 단순히 돈을 빌려주는 산업이 아니다.

위험을 관리하고, 가격을 통해 위험을 분배하는 체계다.

그 기본 원칙을 흔드는 순간,

금융은 사회적 안전판이 아니라 오히려 불안의 진원이 된다.

고신용자의 금리를 빼앗아

저신용자에게 나눠주는 것은 선의처럼 보이지만,

결국 금융과 경제를 함께 무너뜨리는 위험한 행보일 뿐이다.