p. 236

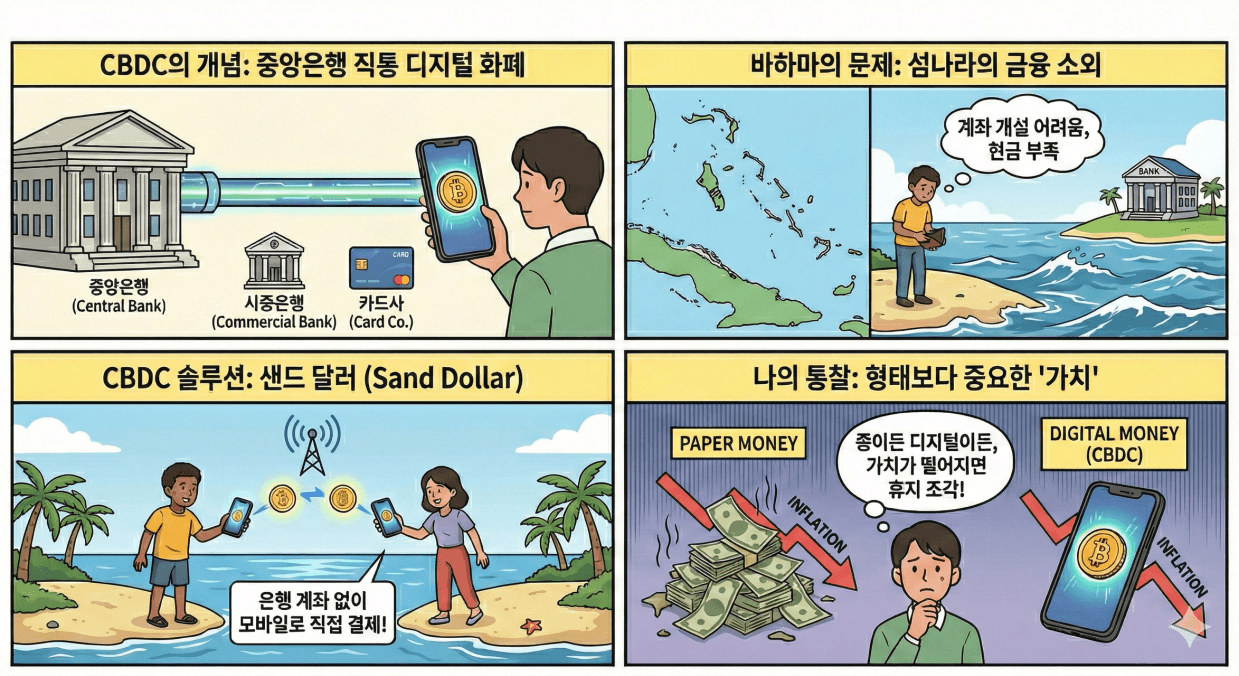

중남이 카리브해에 있는 섬나라 바하마. 이 조그만 섬나라가 세계 최초 기록을 하나 갖고 있다. 중앙은행이 발행하는 디지털 화폐를 말하는 CDBC(Central Bank Digital Currency)를 최초로 공식 발행한 나라다. CBDC는 어떤 개념일까. 한국에서라면 신한은행도 아니고, 업비트 같은 가상화폐 거래소도 아닌, 오직 한국은행Bank of Korea만이 발행할 수 있는 디지털 화폐다. (중략)

그렇다면 원초적 질문은 이것이 된다. CBDC는 비트코인과 알트코인을 비롯한 수많은 일반 가상화폐와 무엇이 다르단 말인가. (중략)

일단 발행 주체가 중앙은행이라는 점이 다르다. 형식은 디지털이지만 전통적인 국가 주도의 금융 시스템에서 나온 통화 체계란 얘기다. 다른 점은 또 있다. 모바일 페이는 모두 중간에 은행이나 카드사 같은 금융회사를 거쳐야 한다. 은행에 계좌를 갖고 있어야 하고 계좌에 담긴 예금을 기반으로 거래되는 식이다. 모바일로 결제하고 나면 나중에 계좌에서 돈이 빠져 나간다. 가상화폐를 거래하려고 해도 한국에서는 시중은행의 실명 계좌가 필요하다.(중략)

CBDC는 다르다. 나라마다 시험 적용하는 방식이 조금씩 달라 하나의 개념으로 완전히 통일되지는 않았지만, 원칙적인 CBDC의 개념은 은행을 비롯한 금융회사를 중간에 거칠 필요가 없다. 개인과 기업 사이에 또는 개인까리 모바일 기기에 있는 전자지갑에서 CBDC를 무선으로 보내주고 받으면 된다. 지폐 1만원 권을 개인끼리 건네는 것과 똑같이 중앙은행이 발행한 디지털 화폐를 주고받는 것이다. 단지 실물 화폐를 사용하지 않을 뿐이다. 한국은행이 애초에 시도한 CBDC는 이런 개념이다.

또 새로운 개념이 등장했다. CBDC. 중앙은행디지털화폐. 이제는 종이로 돈을 찍어내지 않겠다는 뜻이 될려나? 사실 오늘 너나위님의 강의에서 봤던 이란의 화폐 가치 폭락에 관한 영상을 보니 ‘종이로 찍어낸 돈의 가치’에 대해서 조금 회의감이 들었다. 물론 화폐 가치가 떨어지면 종이 화폐든 디지털 화폐든 상관없이 가치가 떨어지는 것이겠지만.. 포대 한 가득 돈 뭉치를 담아서 가보지만 커피 한 잔도 살 수 없을 정도로 화폐 가치가 폭락한 상태의 이란. 세계 2차 대전 시기의 독일의 모습과 닮아 있다고 너나위님이 말씀해주셨다.

통화량, 화폐의 가치에 대해서 제대로 알려고 하지 않으면, ‘중요한 의사결정을 몇명의 대리인에게 맡기고 경제상황에 관심을 가지지 않으면’, 저런 변화에 대처하지 못하게 될 거라고. 자산을 갖고 있지 않다가 어느샌가 벼락 거지가 되어 ‘집 사놓을껄’하는 껄무새가 될 뿐이라고.

p. 238

그렇다면 바하마가 세계 최초로 CBDC를 발행한 이유는 무엇일까. 600개가 넘는 섬으로 구성된 나라다 보니 국민들에게 금융 서비스를 제공하는 데 상당한 어려움이 있었다. 특히 작은 섬에 살면 은행 지점이 없어 금융회사에 접근하기 어렵다. 계좌를 개설하기 어렵고, 그래서 현금 사용 자체가 줄어든다. 그러면 안정적인 결제 수단도 부족하고, 금융 거래가 감소해 경제를 활성화하기 어렵다.

그래서 바하마 정부는 은행 계좌가 없어도 스마트폰만 들고 있으면 디지털화된 결제를 할 수 있도록 CBDC를 발행했다. 바하마의 CBDC는 모바일 기기의 통신망을 사용해 개인끼리 또는 법인끼리 또는 개인과 법인끼리 돈을 주고받는 방식이다. 기업들 입장에서는 먼 곳에 있는 섬의 거래처로부터 은행을 거치지 않고 바로 송금을 받을 수 있다. 바하마 중앙은행은 CBDC 이름을 ‘샌드 달러’라고 지었다. 기존 화폐인 바하마 달러와 동일한 가치를 인정해 안정성을 유지한다.

읽다가 몇 가지 의문점이 생겼다. 첫 번째는 ‘스마트폰만 들고 있으면 디지털화된 결제를 할 수 있도록 CBDC를 발행했다'는 것이다. 이 말은 달리 해석하면 ‘스마트폰을 가지고 있지 않으면 디지털화된 결제를 할 수 없다’가 된다. 스마트폰을 당연하게 소유해야 하는 시대인건지, 스마트폰이 없는 사람은 배제되는 시대인건지. 두 번째는 바하마 사람들은 지금까지 어떤 방식으로 금융거래를 했었는가이다. 바하마라는 나라 자체에 대해 지식이 전무하기에 궁금해진 부분이다.

p. 239

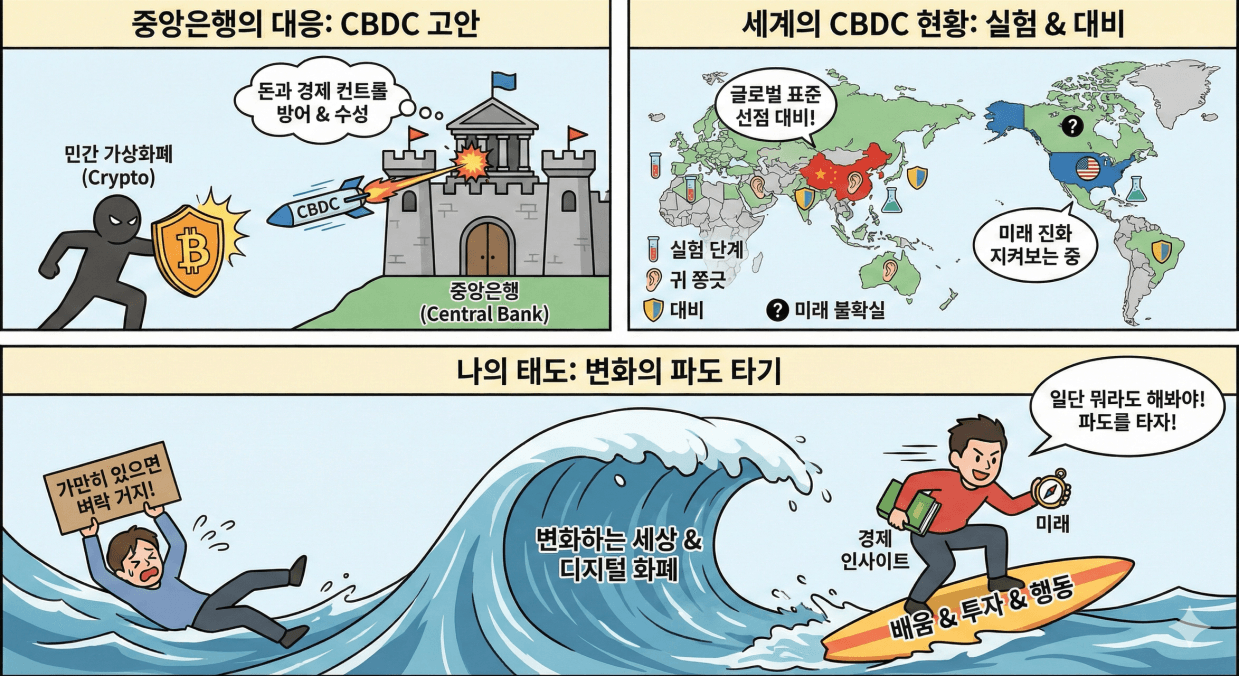

CBDC는 디지털 화폐이긴 해도 가상화폐라고 하기는 쉽지 않다. 만약 비트코인처럼 블록체인과 같은 분산 원장기술을 이용해 탈중앙화 화폐를 발행한다면, CBDC도 가상화폐로 분류될지도 모른다. 그러나 지금까지 거래에 사용되는 CBDC는 중앙은행이 관리하는 방식의 중앙집중형 화폐다.

역사는 도전과 응전이라고 했던가. 가상화폐 사업자들이 새로운 도전을 했다면, 중앙은행들은 비트코인발 새로운 도전에 방어와 수성을 위해 CBDC를 고안해냈다. 새로운 판이 깔리는 조짐을 보이자 중앙은행들이 스스로 혁신을 꾀하는 것이라고 보는 게 맞다. CBDC에는 돈과 경제를 컨트롤하는 권한을 민간 사업자들에게 빼앗기지 않으려는 중앙은행의 아이디어가 결집해 있따. 고루한 느낌을 주는 중앙은행들도 역사의 변곡점에서는 생존을 위해 민첩하게 움직이는 것이다.

아직 세계적으로 CBDC는 실험 단계다 비트코인이나 알트코인과 맞서거나 본격적인 힘겨루기에 들어간 건 아니다. 하지만 미래의 통화 결제 시스템이 어떻게 진화해 나갈지 아무도 장담할 수 없기 때문에 귀를 쫑긋 세우고 다양한 방식으로 대비를 하고 있다.

p. 243

한국은행의 한 간부가 그랬다. “CBDC를 손 놓고 있다가 어떤 글로벌 표준이 갑자기 자리 잡았을 때 우리가 못 따라가면 큰 낭패를 입을 수 있다. 일단은 뭐라도 해봐야 안심이 되는 측면이 있다.” 미래에 돈이 어떻게 진화할지 우리는 지켜봐야 한다. 세상은 돈으로 굴러간다.

변화하는 세상 속에서 아무 것도 하지 않고 지켜보고만 있으면 그 파도에 어느샌가 휩쓸려 온데간데 없이 사라질 뿐이다. 변화는 숙명이다. 내가 투자에 대해서 배우기로, 변화하기로 마음 먹은 것은 언제가 됐든 일어날 일이었다. 그 시기가 지금이 된 것일뿐. 이렇게 책을 읽으며, 강의를 들으며 경제 상황에 대한 인사이트를 얻어 나를 더 나은 미래로 이끌고자 한다. ‘일단은 뭐라도 해봐야 안심이 되는 측면이 있다’라는 한국은행 간부의 말은 그냥 웃고 넘어갈 말이 아니다. 현실이다. 이제는 ‘가만히 있으면 중간이라도 간다’의 시대가 끝나버렸다. ‘가만히 있으면 벼락 거지가 된다’의 시대가 시작되었다. 슬프게도.

댓글

밸류매니아님에게 첫 댓글을 남겨주세요.