수천만원 아끼는 부동산 지식은?

2026 부동산 투자 시작하는 법 - 열반스쿨 기초반

너바나, 자음과모음, 주우이

안녕하세요 수잔입니다^^

최근 투자물건을 찾으러 다니다가

부동산 사장님들로부터 '그 가격은 전세대출이 어렵지'라는 말씀을 많이 들었는데요.

임대인이 아닌

임차인의 입장에서 감당가능한 전세금은 얼마일지

전세자금대출에 대해 한번 정리해봤습니다.

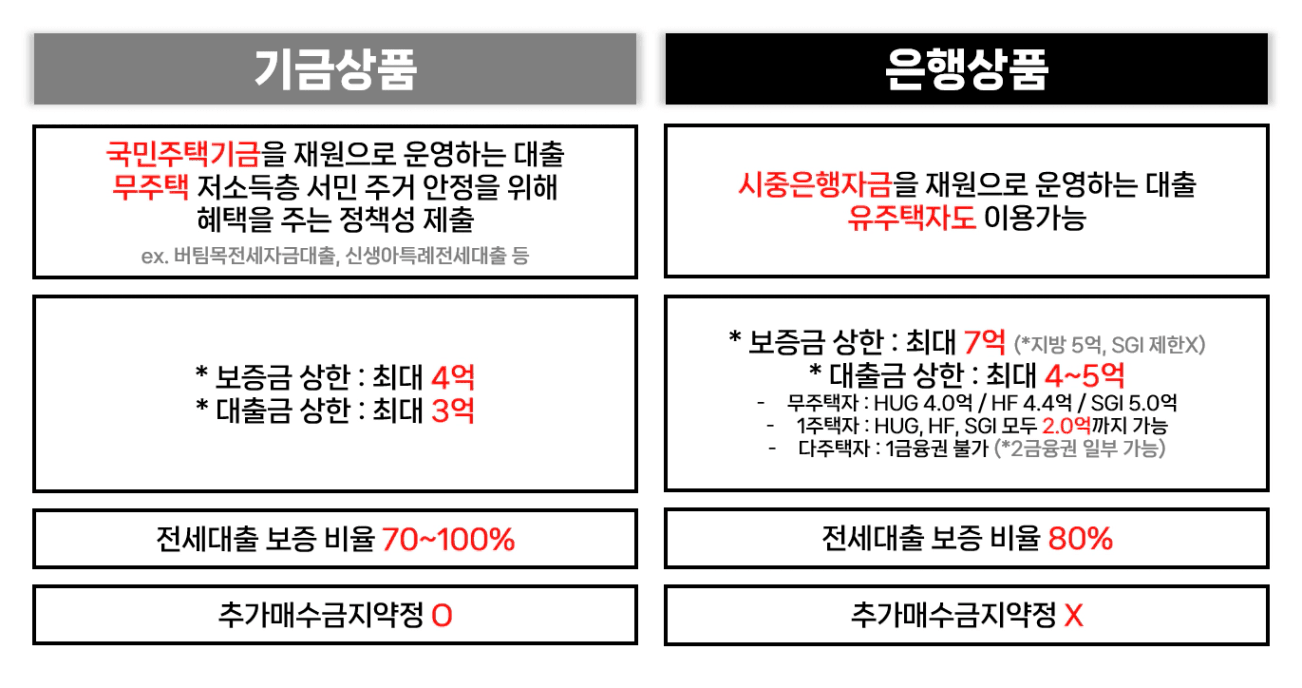

전세대출은 크게

... 으로 나눠볼 수 있는데요.

기금상품은 말그대로 국민주택기금을 재원으로,

'무주택' 저소득층 서민을 위한 정책성 대출입니다.

우리가 한번쯤은 들어봤을 버팀목전세자금 대출이 여기에 해당됩니다.

반면에 은행대출은,

우리가 흔히 알고 있는 시중 은행에서 받는 대출로

무주택 뿐만 아니라 '유주택자'도 이용할 수 있는 상품이에요.

좀 더 자세한 내용은 아래 표를 참고해주세요🙌

그럼 이 2가지 상품의 가장 큰 차이점이 뭘까요?

바로 '한도 & 금리'입니다.

[한도]

* 보증금상한 : 초과되면 전세대출이 아예 불가능한 보증금 상한

* 대출금상한 : 최대 빌려주는 전세대출 상한 (전세보증금의 7~80%)

[금리]

* 연이자율%

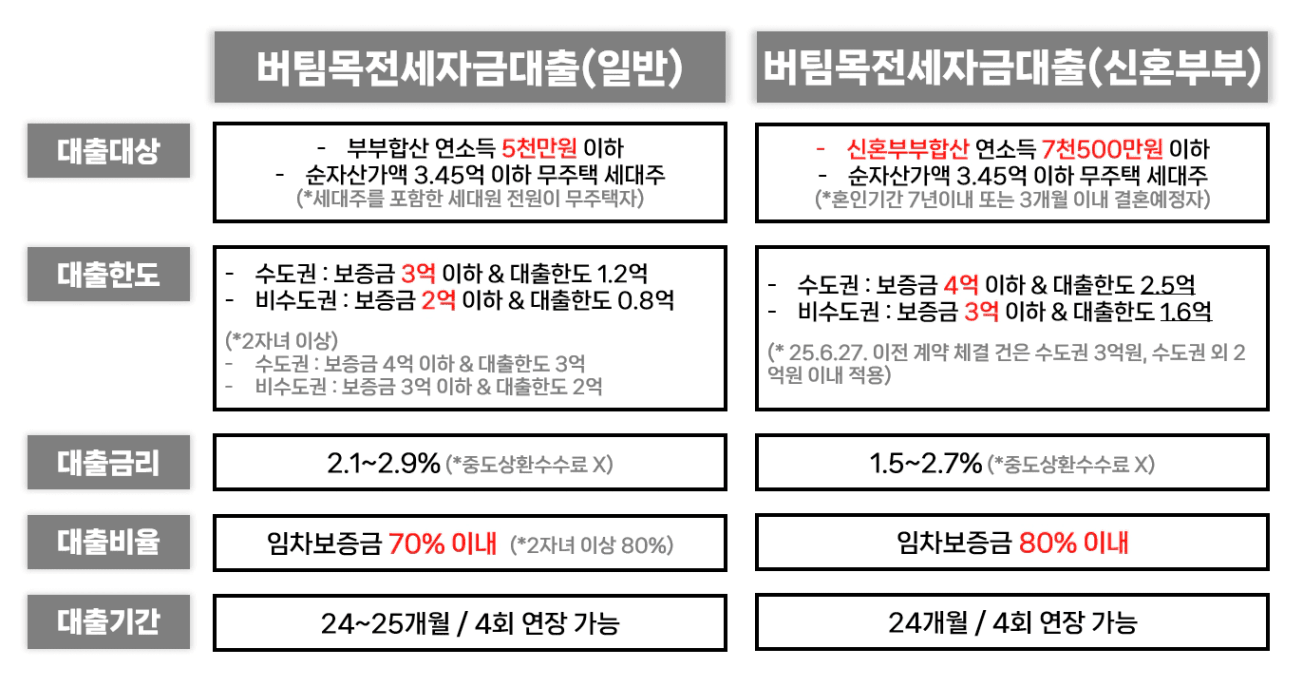

✔기금상품

먼저 기금상품인 버팀목전세자금대출을 한번 보겠습니다.

전세보증금 상한이 수도권에서는 3억, 지방에서는 2억입니다.

즉, 임차인분들이 버팀목전세자금대출을 받고 싶어하신다면

임대인인 저희 입장에서는 수도권에서는 3억, 지방에서는 2억 이상의 전세보증금을 받기 어렵습니다.

(신혼부부는 +1억)

금리를 한번 보실까요?

버팀목전세자금대출 기준 연이율 2~3%로

임차인분들 입장에서는 1억당 월 2~30만원의 이자로 전세자금대출을 받으실 수가 있어요.

즉, 기금상품은 대출한도도 낮고 금리도 낮습니다. 한도▼금리▼

✔은행상품

반면에 일반 은행상품은 개인 소득에 따라 다르겠지만,

보증기관별로

서울보증(SGI)

서울보증(SGI)를 제외하고는,

전세보증금 상한이 7억에, 연이율은 4%대로

대출한도는 높은 반면, 금리도 높습니다. 한도▲금리▲

임차인 입장에서는 1억당 월 3~40만원의 이자를 지불해야하기 때문에,

기금상품과 비교해서 월 비용부담이 30~50% 정도 더 늘어나게 됩니다.

결론적으로,

전세보증금이 3억~4억 구간에 걸쳐있는 단지에서는

임차인 입장에서도 은행대출보다는 기금대출 수요가 더 많을 것이기 때문에,

이런 부분들을 고려하여 전세금을 산정해보는 것이 좋을 것 같습니다.

정리해보면 이렇습니다.

* 서울/수도권에서 전세보증금 3~4억 구간은 기금대출 수요를 고려해보는 것이 좋다.

* 서울/수도권에서 HUG, HF는 전세보증금 최대 7억까지 은행대출이 가능하나, SGI은 전세보증금 상한이 없다.

임차인의 입장에서

받을 수 있는 전세대출은 어떤 상품들이 있는지,

전세보증금 상한과 대출상한은 어디까지 가능한지,

그리고 월 이자 상환 부담이 어느정도 수준인지까지,

한번 확인해보시는 것도 투자생활에 큰 도움이 되실 것 같습니다.

오늘도 열심히 임장 하시고 임보 쓰시는 모든 분들을 응원합니다🙌

댓글

수잔30님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼