관련 강의

내집마련 고민이라면? 집사기 전, 너나위의 내집마련 기초반

너나위, 권유디, 센스있게쓰자

대출에 대해 신규로 알게된 내용들이 많았습니다.

원금균등 vs 원리금균등(3억, 4%, 30년)

3억을 4%로 30년 만기로 빌렸을 때

원금균등상환

첫달 : 1,833,333원 상환(원금 833,333 + 이자 1,000,000)

마지막달 : 836,111원 상환(원금 833,333 + 이자 2,778)

총 이자 : 180,500,000원

원리금균등상환

첫달 : 1,432,246원 상환(원금 432,246원 + 이자 1,000,000원)

마지막달 : 1,432,246원 상환(원금 1,427,488 + 이자 4,758)

총이자 : 215,608,519원

→ 원리금균등상환을 추천합니다. 사유는 화폐 가치는 계속 떨어지기 때문에 원리금을 늦게 갚는 것이 좋습니다. 더불어 제테크가 목적이라면 대출을 30년 보유하는 경우는 적기 떄문에 지출을 줄이는 것이 유리하다는 것을 배웠습니다. 추후 대출 시 적용 가능할 것으로 보여집니다.

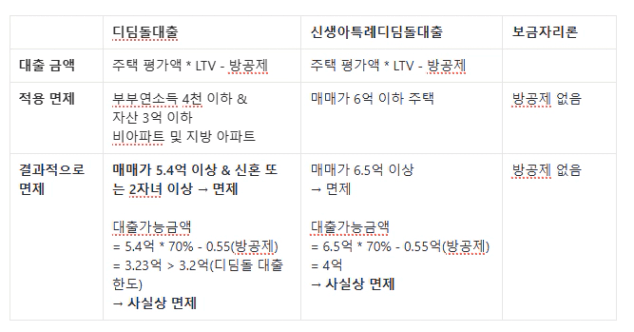

정책대출 및 방공제 관련

→정책대출과 일반 은행대출을 정리해주고, 보금자리론은 방공제가 없다는 사실을 처음알았습니다. 추후 대출 시 적용 가능할 것으로 보여집니다.

현실적인 대출 금액 산정

이전에는 단순히 LTV, DSR을 보고 최대 대출 가능 금액을 검토했었는데, 최대저축금액의 ⅔만큼을 최대원리금상환액으로 설정하라는 권고사항을 처음 듣고, 현실적으로 감당 가능한 대출 금액 수준을 재검토해볼 수 있었습니다

→ 무리하지 않는 선에서 대출을 실행하고 아파트 예산을 측정해볼 수 있었습니다.

댓글

내집살자님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼