수천만원 아끼는 부동산 지식은?

[선착순 600명 접수] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 법

주우이, 너바나, 자음과모음

https://n.news.naver.com/article/277/0005759799

다주택자 양도소득세 중과 재시행(D-2)을 앞두고, 과거 문재인·윤석열 정부 시기의 거래량 변화를 통해 향후 시장 전망을 짚어봄

문재인 정부: 중과 → 거래 반토막

윤석열 정부: 중과 유예에도 거래 절벽

전문가 전망

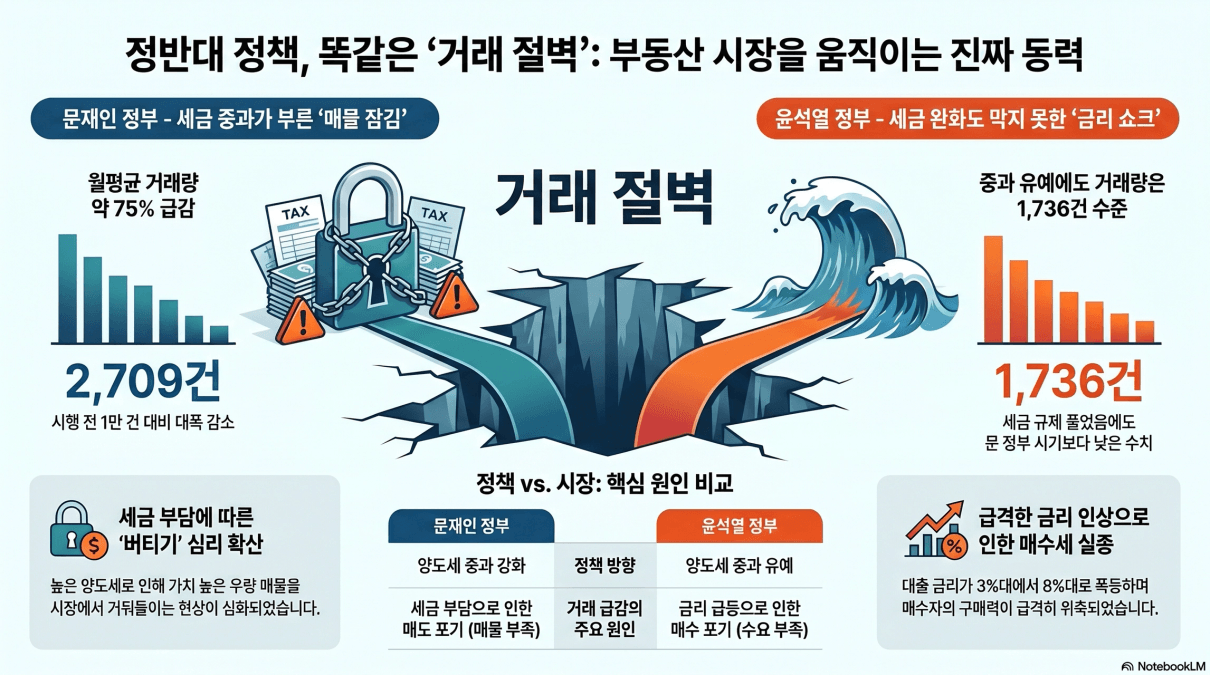

방향이 정반대인 정책이 동일한 결과를 낳을 때가 있습니다. 문재인 정부와 윤석열 정부의 부동산 정책이 바로 그 사례입니다. 한쪽은 세금으로 옥죄었고, 한쪽은 세금을 풀어줬습니다. 그런데 두 시기 모두 거래량은 크게 줄었습니다. 정책 외에도 시장에 영향을 끼치는 변수가 있다는 것입니다.

문 정부는 다주택자 양도세를 중과했고, 결과적으로 거래량이 줄었습니다. 표면적으로는 세 부담이 커지니 팔려는 사람이 늘어야 할 것 같지만, 실제 시장은 반대로 움직였습니다.

양도 차익이 크지 않거나 보유 가치가 낮은 물건은 명의 정리 차원에서 매도가 이뤄졌습니다. 어차피 큰 차익도 없고, 계속 들고 가도 메리트가 없는 물건이니 정리하는 편이 나은 것입니다. 하지만 이런 매물 같은 경우 받아 주는 사람들이 적다 보니 거래가 잘 되지 않았습니다. 반면 차익이 크고 가치 있는 물건일수록 집주인의 계산은 달라졌습니다. 지금 팔면 양도세로 수천만 원, 경우에 따라선 수억 원이 세금으로 나갑니다.

그렇기에 이 시기만 버티면 된다는 심리가 자연스럽게 생겨납니다. 결국 시장에 나오는 건 팔아도 크게 손해 없는 물건뿐이고, 정작 수요자들이 원하는 좋은 물건은 나오지 않으니 거래 자체가 성립되기 어려워졌습니다. 매물의 양이 아니라 질이 문제였습니다.

윤 정부는 정반대로 양도세 중과를 유예했습니다. 세 부담을 낮췄으니 눌려 있던 매물이 풀리고 거래가 회복될 것이라는 기대가 있었습니다. 하지만 결과는 문 정부 시기와 다르지 않았습니다. 거래량이 줄어들었습니다.

원인은 금리였습니다. 이 시기 한국은행은 빅스텝을 두 차례 단행하는 등 유례없는 속도로 기준금리를 끌어올렸습니다. 시중 주택담보대출 금리는 연초 3%대에서 연말 7~8%대까지 치솟았습니다. 양도세 유예로 매물이 일부 풀렸지만, 이 금리 수준에서 매수에 나설 수 있는 사람이 급격히 줄어들었습니다.

매도 쪽에서도 다른 이유로 급매가 쏟아졌습니다. 상승장에서 영끌로 매수했던 사람들 대부분은 변동금리 대출을 안고 있었습니다. 금리가 오르면 월 상환액이 곧바로 따라 올랐고, 단기간에 두 배 가까이 불어난 상환 부담을 버티지 못한 사람들이 매도를 선택했습니다. 매매가가 빠르게 하락하자 추가 손실을 막기 위해 손절을 결정한 사람들도 나왔습니다.

투자자들은 구조는 달랐지만 상황은 별반 다르지 않았습니다. 전세 대출 금리도 오르면서 기존 전세를 유지하지 못한 세입자들이 더 낮은 보증금의 집으로 이동했고, 집주인 입장에서는 전세금 차액을 돌려줘야 하는 역전세 상황이 발생했습니다. 현금이 없는 집주인은 전세금 반환을 위해 급하게 매도를 선택할 수밖에 없었습니다. 매물이 쌓이는 구조 자체는 만들어졌지만, 받아줄 매수자가 없었습니다.

매물이 넘쳐도 거래가 안 된 이유는 매수자 입장에서 보면 더 명확해집니다. 국내 주택담보대출은 변동금리 비중이 높습니다. 고정금리 상품도 있지만 이 또한도 5년 이후에는 변동금리로 전환됩니다. 금리가 언제 정점을 찍고 내려올지 알 수 없는 상황에서 변동금리 대출을 받는 건 불확실성을 그대로 떠안는 것이고, 반대로 고금리 시점에 고정금리를 확정하는 것도 부담이었습니다. 어느 쪽을 선택해도 리스크가 컸습니다.

여기에 지금의 가격 하락이 부동산 거품이 빠지는 과정이라는 인식이 시장에 퍼졌습니다. 수년간의 급등이 비정상이었고 이제야 제자리를 찾아가는 것이라는 시각이었습니다. 지금 사면 더 내릴 수 있다는 불안감 속에서 매수를 서두를 이유가 없었습니다. 매물이 쌓여도 손이 나오지 않는 전형적인 거래 절벽이었습니다.

결국 두 정부는 정반대의 수단을 썼지만 시장은 같은 방향으로 흘렀습니다. 양도세는 매물의 흐름에 영향을 줄 수 있지만, 거래 자체를 만들어내는 힘은 결국 금리와 같은 외부 요인과 상승을 기대하는 사람들의 소망에 있었습니다. 정책이 시장을 이기지 못한 두 번의 사례입니다.

댓글

다른 분들이 함께 본 인기🏅칼럼