수천만원 아끼는 부동산 지식은?

[선착순 600명 접수] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 법

주우이, 너바나, 자음과모음

https://n.news.naver.com/mnews/article/018/0006282220

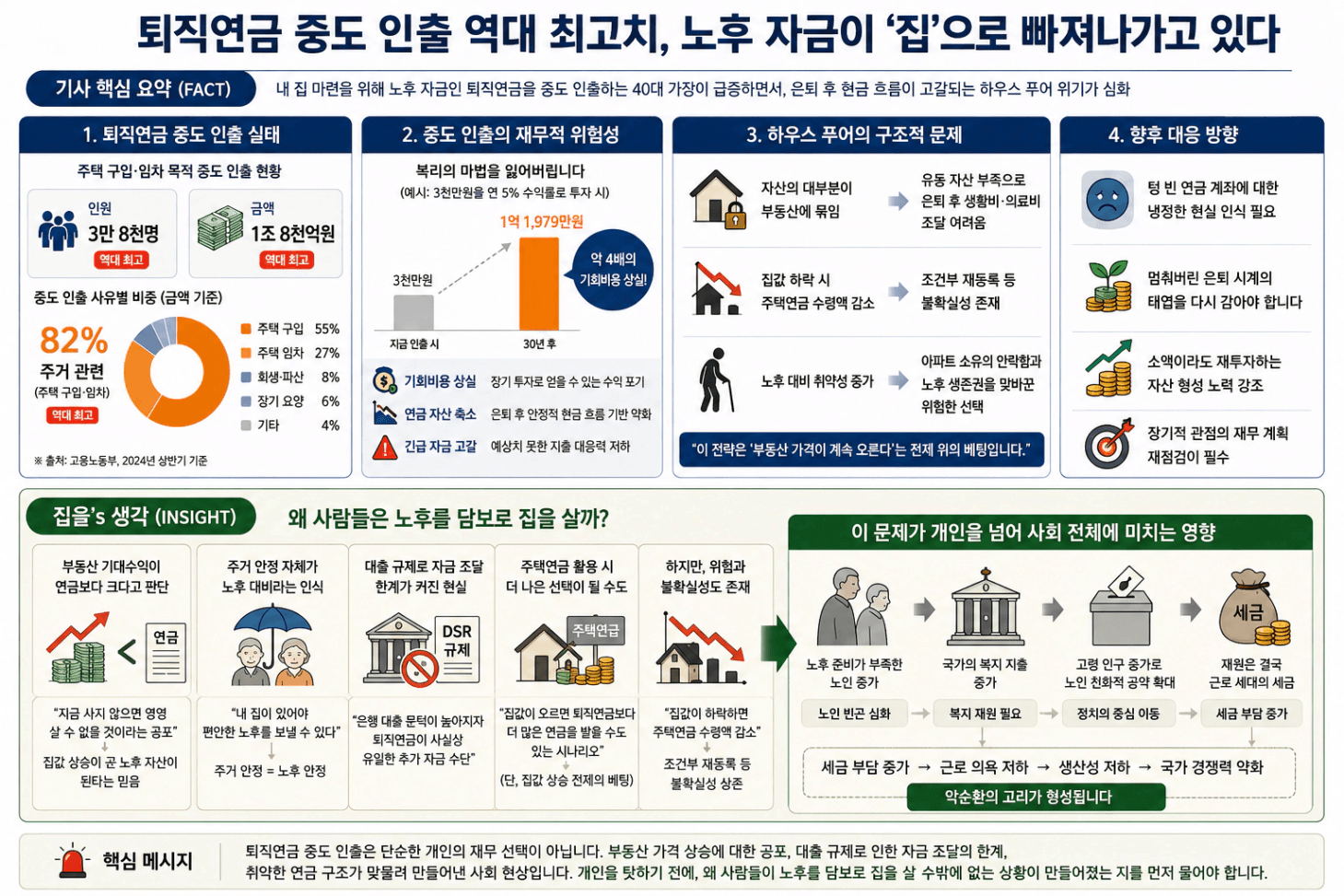

내 집 마련을 위해 노후 자금인 퇴직연금을 중도 인출하는 40대 가장이 급증하면서, 은퇴 후 현금 흐름이 고갈되는 하우스 푸어 위기가 심화

퇴직연금 중도 인출의 실태

중도 인출의 재무적 위험성

하우스 푸어의 구조적 문제

향후 대응 방향

퇴직연금 중도 인출 금액이 역대 최고치를 경신했습니다. 그것도 생활비나 의료비가 아닌, 주택 구입과 임차 목적이 전체의 82%를 차지합니다. 노후를 위해 쌓아온 돈이 부동산으로 빠져나가고 있는 것입니다.

이 현상을 이해하려면 먼저 우리나라 연금 구조를 살펴볼 필요가 있습니다. 한국의 노후 소득은 국민연금, 퇴직연금, 개인연금으로 이루어진 3층 구조를 기반으로 설계되어 있습니다.

그러나 현실은 다릅니다. 개인연금은 가입이 자유롭다 보니 가입률이 10% 미만에 그쳐, 사실상 대부분의 직장인에게 연금은 국민연금과 퇴직연금, 두 층으로만 구성되어 있습니다. 그런데 그 퇴직연금마저 주택 자금으로 빠져나가고 있으니, 남는 것은 국민연금 하나뿐입니다. 노후 대비의 마지막 안전망이 무너지고 있는 셈입니다.

그렇다면 왜 사람들은 노후 자금을 헐어서까지 집을 살까요? 단순히 무모한 선택이라고 보기 어렵습니다. 오히려 이는 냉정한 계산의 결과입니다. 부동산에 대한 기댓값이 미래의 연금보다 크다고 판단하기 때문입니다.

지금 사지 않으면 영영 살 수 없을 것이라는 공포, 집값 상승이 곧 노후 자산이 된다는 믿음, 그리고 주거 안정 자체가 노후 대비라는 인식이 맞물리면서 가능한 모든 수단을 동원해 매수에 나서는 것입니다. 여기에 DSR 등 대출 규제로 은행 문턱이 높아지자, 퇴직연금이 사실상 유일한 추가 자금 조달 수단이 된 구조적 배경도 있습니다.

물론 이 선택이 맞아떨어지는 시나리오도 있습니다. 주택연금 제도를 활용하면 은퇴 후 보유 주택을 담보로 매달 연금을 받을 수 있고, 매수 당시보다 집값이 올랐다면 퇴직연금보다 더 많은 금액을 수령할 수도 있습니다. 이 경우라면 퇴직연금을 포기하고 집을 산 선택이 결과적으로 더 나은 노후를 만들어줄 수 있습니다.

하지만 집값이 하락한 상태에서 주택연금을 신청하면 수령액이 크게 줄어들고, 이후 가격이 회복되더라도 조건부 재등록 절차를 거쳐야 하는 등 불확실성이 따릅니다. 결국 이 전략은 부동산 가격이 계속 오른다는 전제 위에서만 작동하는 베팅에 가깝습니다.

문제는 이 베팅이 개인의 노후에서 끝나지 않는다는 점입니다. 노후 준비가 부족한 노인이 늘어나면 노인 빈곤은 개인의 문제가 아니라 사회 문제가 됩니다. 국가는 복지 지출을 늘릴 수밖에 없고 그 재원은 결국 현재 일하는 세대의 세금으로 충당됩니다.

1인 1표의 민주주의 구조상 고령 인구가 많아질수록 노인 친화적 공약이 정치의 중심이 되고, 이는 다시 근로 세대의 부담으로 이어집니다. 세금 부담이 커질수록 근로 의욕은 떨어지고, 이는 생산성 저하와 국가 경쟁력 약화로 이어지는 악순환의 고리가 형성됩니다.

퇴직연금 중도 인출은 단순히 개인의 재무 선택이 아닙니다. 부동산 가격 상승에 대한 공포, 대출 규제로 인한 자금 조달의 한계, 취약한 연금 구조가 맞물려 만들어낸 사회 현상입니다. 개인을 탓하기 전에 왜 사람들이 노후를 담보로 집을 살 수밖에 없는 상황이 만들어졌는지를 먼저 물어야 합니다.

댓글

내가집을님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼