등기부등본 근저당 00%

투자해도되나요?

(등기부등본 속 채권최고액 계산은?)

[이십만키로]

2024-03-11

안녕하세요 이십만키로 입니다.

부동산가서 매물임장하고

정말 투자하고 싶은 물건이 있으면

등기부등본을 발급해서

권리관계에대한 분석을 진행하죠.

오늘은 이 과정에서 자주 등장하는

'근저당권과 최권최고액'에 대해

궁금해 하는 분들이 많아서

최권최고액 위험한것인지

어떻게 계산해보는것인지

배경지식을 올리는 자리를 가져볼까합니다.

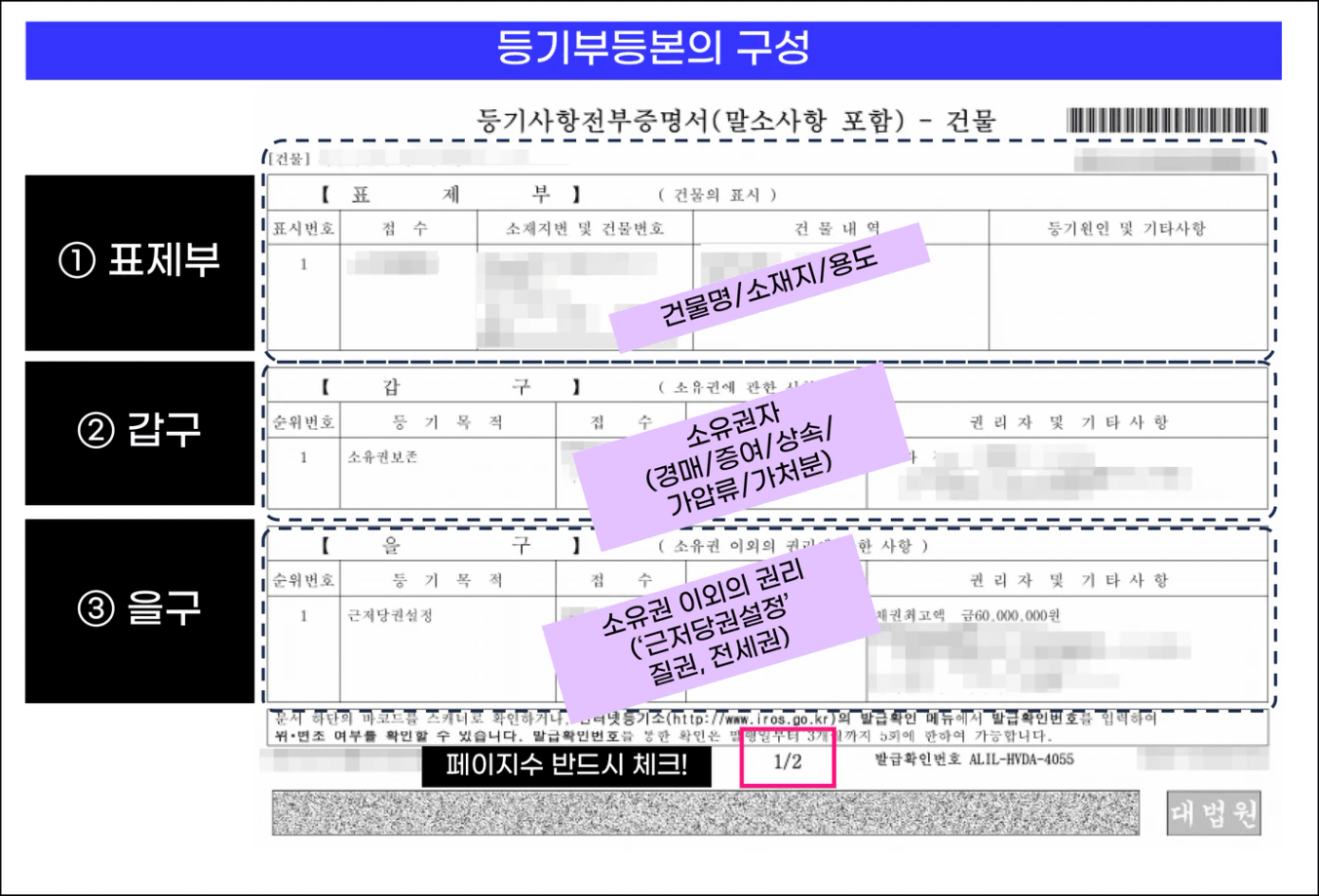

등기부등본의 이해

(=등기사항전부증명서)

우선 등기부등본입니다.

현재는 명칭이 변경되어

등기사항전부증명서가 정식 명칭이고,

부동산의 권리에 대해

자세히 기록되어있는 서류로

등기부등본상에 적혀있는 각각의 구획은

아래와 같은 역할을합니다

①표제부 : 소재지,용도, 건물명 등

부동산의 기본정보가 적혀있습니다.

②갑구 : 부동산의 소유권 정보

소유주가 누구인지 적혀있습니다.

단독명의인 경우 한사람,

공동명의인경우 두사람 표현되어있고,

경매, 증여, 상속, 가압류, 가등기, 가처분 등

소유를 공유하는 내용까지 함께 표현됩니다.

★check point

부동산계약하려는 사람과 등기부등본상의 소유주가 동일인인가?

가압류/가처분/가등기 등 권리를 침해받고있는 내용이있는가?

*만약 이런내용이 있고 권리상

관계가 복잡하긴하나

리스크가 적다고 스스로

판단하실수있다면 투자할수있지만

가급적 투자하지않는것이 좋습니다.

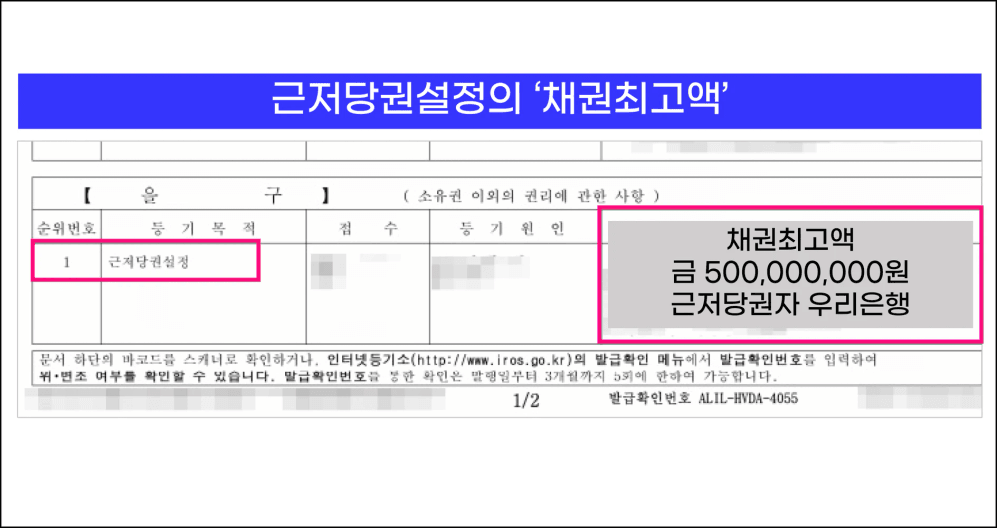

③을구 : 소유권 이외의 권리가 표현되는 곳입니다.

대표적으로 '근저당권설정'이 표시되는 곳이며

저당권, 질권, 전세권이 유무와 채무자정보,

채권최액 등을 을구에서 확인하실수 있습니다.

★check point

집을 담보물로 하여 대출을 실행하는 등 근저당권설정이 되어있는가?

*근저당권이 설정되어있는 물건은 많습니다.

아래 제공되는 계산을 해보고

안전한수준이면 말소조건으로

계약시 문제될것은 없습니다.

★check point

등기부등본에 페이지수대로 모든 서류를 확인했는가 ?

*간혹 부동산에서 일부 페이지를 누락시키고

편향된 정보만 확인 경우가 있습니다.

1/3이라고 표기되어있으면

3장전부 확인했는지 꼭 체크해주세요

중요한것은 각 구획별로

별표(★check point) 표기해두었으니

등기부등본 출력시 꼭 확인해보세요!

<등기부등본열람하는 방법>

①인터넷등기소 사이트 접속

②등기열람발급 → 집주소 검색

발급비용

열람용 1통 700원

발급용 1통 1000원

또는

중개해주신 부동산 사장님께

등기부등본열람을 원한다고 말씀주시면

떼어주시기도 합니다.

채권최고액은 무엇일까?

등기부등본에서 '을구'에

근저당권설정이 되어있는 경우,

즉 집주인이 집을 담보로 돈을 빌려서

은행이 이자가 연체될것을

미리 감안하고 원금+이자를 회수하기 위해

실제로 집주인이 빌려간 돈보다 훨씬 큰 수준의

금액으로 설정해둔 가액입니다.

쉽게말해, 집을 담보로

돈빌려가놓고 연체되거나

안 갚을시에 집값을 은행이

빼가는거라고 보시면됩니다.

채권최고액 = 근저당권자가 집주인에게 받아야할 금액

<채권최고액 설정비율>

채권최고액에 설정된 비율은,

통상 120%~ 130% 입니다.

(금융권에 따라 달라지는데,

대부업체는 160%까지 올라갑니다.. )

등기부등본상에

채권최고액 금 5억원,

근저당권자 OO은행

이라고 적혀있다면

1금융권이면 120%이니

약 4억원정도까지 대출을

실행했다는 의미이고

5억원에대해 약

2금융권이면 130%이니

약 3.8억원정도까지 대출을

실행했다는것을 알 수있습니다.

이렇게 매수하려는 부동산의

등기부등본을 떼어보았더니

근저당권이 잡혀있고,

full로 만땅가득 채워

대출을 받은 집인 경우,

주의해야할 점도 있습니다.

근저당권잡힌 부동산

투자하면 안되나요?

투자할 수있습니다.

다만, 아래의 사항을 주의하시면 좋습니다.

채권최고액+계약금+중도금 이

집시세 이상으로 지불되지

않도록 주의합니다.

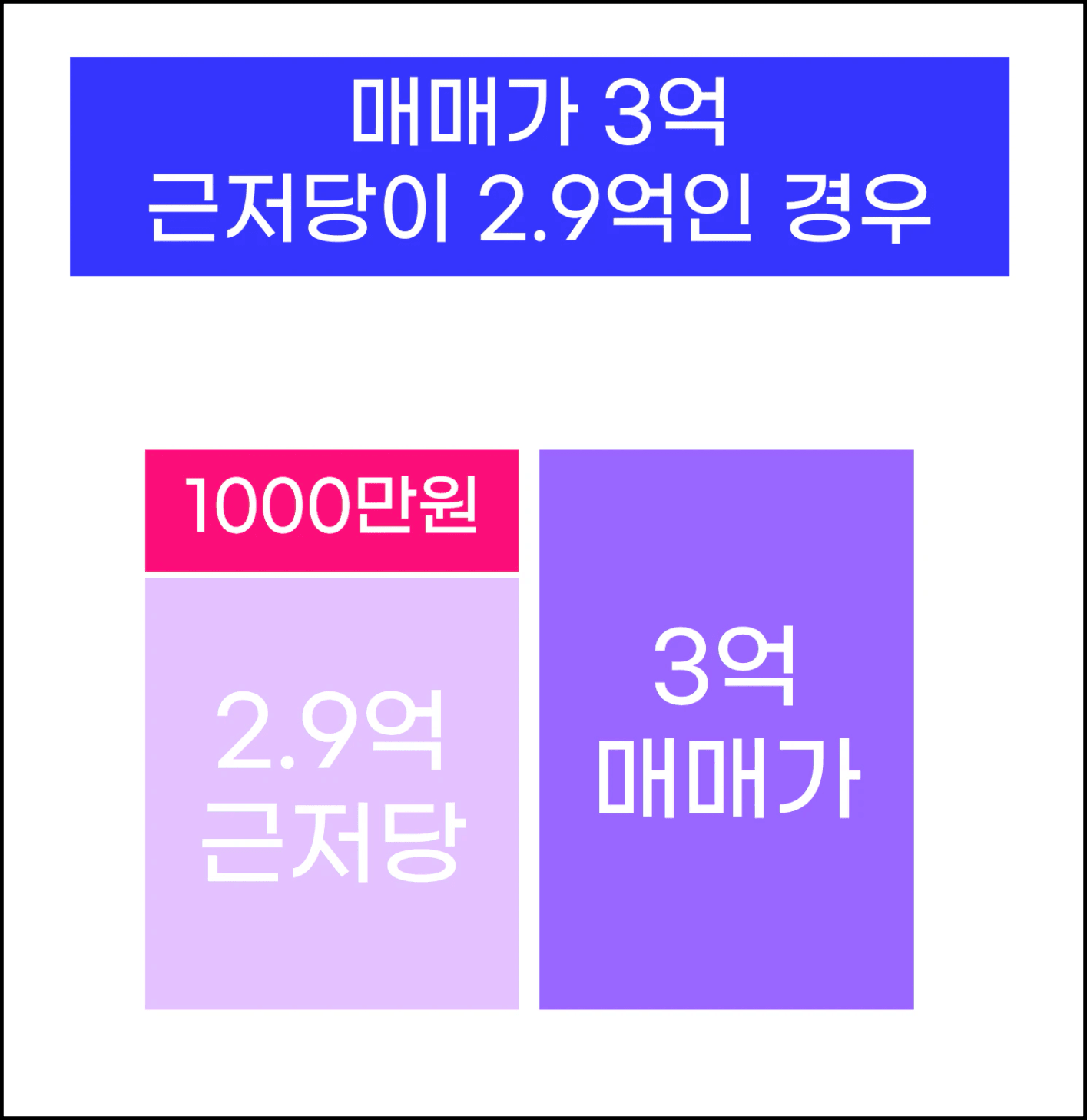

예를들면,

3억인집에

2.9억 정도의 근저당이 잡혀있습니다.

이 경우, 매매가와 근저당의 차이가

1000만원이기 때문에

매매계약시, 말소되지도 않았는데

매매가 3억원에 대한 계약금 10%인

3000만원을 입금해서는 안됩니다.

이미 집값을 초과해버리기때문입니다.

말소하는 조건으로

매매와 근저당권의 차액인

계약금 1000만원 내에서

해결하면 좋습니다.

그리고 근저당권이 잡혀있는

매매거래의 경우, 아래와같이

특약을 넣어서 반드시 말소하는 조건으로

부동산 거래를 진행하신다면

문제가 없습니다.

<특약기재>

본 매매계약은 잔금 시 근저당권을 매도인이 상환하여 말소하는 조건의 계약으로,

말소되지않을 경우 계약을 해지하고 매도인은 계약금의 배액배상한다.

근저당 설정되어있는 매매거래엔

위의 특약이 무조건들어간다고 보시면됩니다.

부동산 계약 예정인분들은 꼭 기억해두셨으면 좋겠습니다.

오늘은 부동산 등기부등본을 확인해보며

그 속에서 근저당권설정과 채권최고액에대해

알아보았는데요, 이론으로만 인지하시기보다

실제로 마음에 드는 물건이 있다면

등기부등본을 떼어보고

그안에서 권리를 분석해보는

과정을 직접경험해보셔도 좋을 것 같습니다.

긴 글 읽어주셔서 감사합니다.

좋은 글을 남겨주신 멤버에게 댓글은 큰 힘이 됩니다. 응원 댓글로 감사함을 나눠주세요. 😀