클래스

커뮤니티

부동산중개

로그인

회원가입

오리지널

이번달 BEST

오리지널 정규

부동산 기초

내집마련

지역 분석

부동산

부동산 입문

경매/공매

청약/재개발

상가/빌딩/토지

세금/대출

재테크/주식

주식/코인

창업/부업

재테크기초

자기계발

코칭

투자코칭

매물코칭

돈 버는 독서 모임

돈 버는 독서 모임

소개

작성 및 활동

팔로우

회사 안에서는 평범한 월부장, 회사밖에서는 조금 평범하지 않은 건물주입니다.

대표글

3

전문가칼럼

[월건주] 투자수익률 -80%, 26만 부동산 유튜버의 안타까운 근황

1년 전

2,977

43

29

전문가칼럼

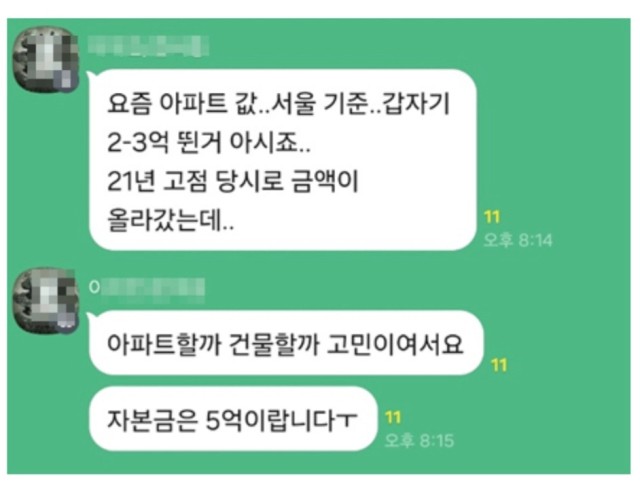

[월건주] 현금 3억 있다면, 아파트 살까? 꼬마빌딩 살까?

1년 전

2,422

16

20

전문가칼럼

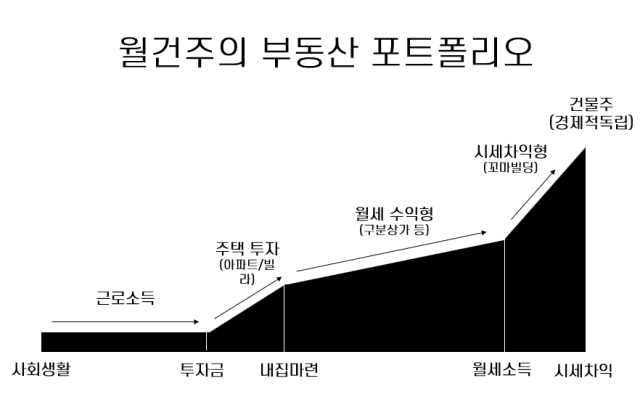

월급쟁이가 건물주가 되고 싶다면 잡아야 하는 단 3번의 기회

1년 전

5,764

16

12