안녕하세요.

함께하는가치입니다 :)

오늘 7/3일, KB국민은행에서

주담대 금리를 3%대로

전격인상하겠다는 속보인데요!!!

📌하반기 기준금리 하락한다는데...

왜 다시 인상을?!

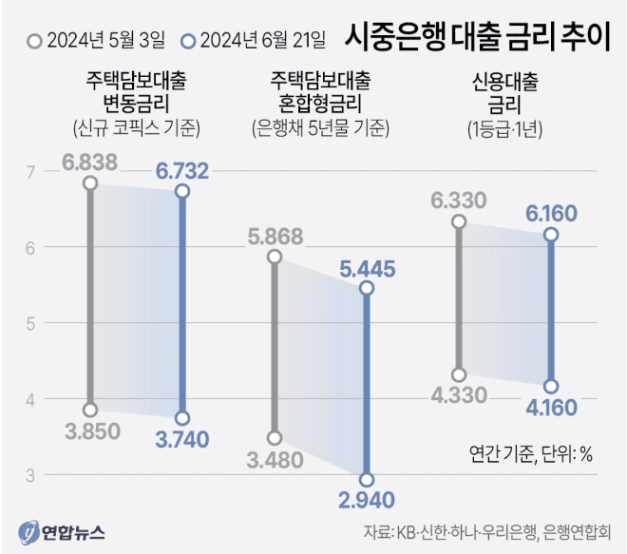

최근 물가 상승률이 둔화됨에 따라

올 하반기 기준금리 인하 기대감이 커지면서

시중은행의 대출금리가

최저 2%대까지 하락했었는데요.

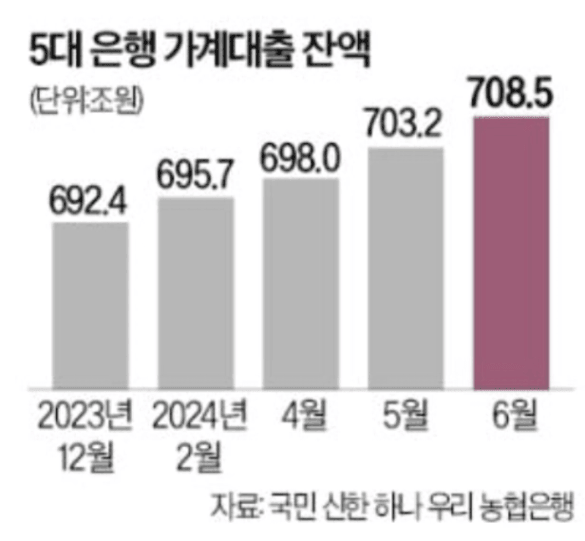

이로 인해 국내 5대 은행인

KB국민 · 신한 · 하나 · 우리 ·NH농협은행의

가계대출 잔액이 전달대비

5조 3415억원 넘게 급증했고,

이는 2021년 7월(6조 2009억원) 이후

35개월만에 최대 증가폭이라고 합니다.

이복현 금융감독원장은 2월 임원회의에서

"성급한 금리 인하 기대와

국지적 주택 가격 반등에 편승한

무리한 대출 확대가

안정화하던 가계부채문제를

다시 악화시킬 우려가 있다"고

진단했다고 하는데요.

금리 인하가 본격화되기도 전에

금리 인하에 대한 기대감과

'9월부터 시행될'

2단계 스트레스 DSR에

따른 막차 수요 등으로

주담대가 크게 늘어난 영향인것 같습니다.

반년새 16조원이 급증한

가계대출 증가 속도를

적정한 수준으로 조절하기 위해서는

금리 조정이 불가피해보이는데요.

신한 · 하나· 농협등도 국민은행을 뒤따라

금리 인상 시기와 폭을 검토하고 있다고 합니다.

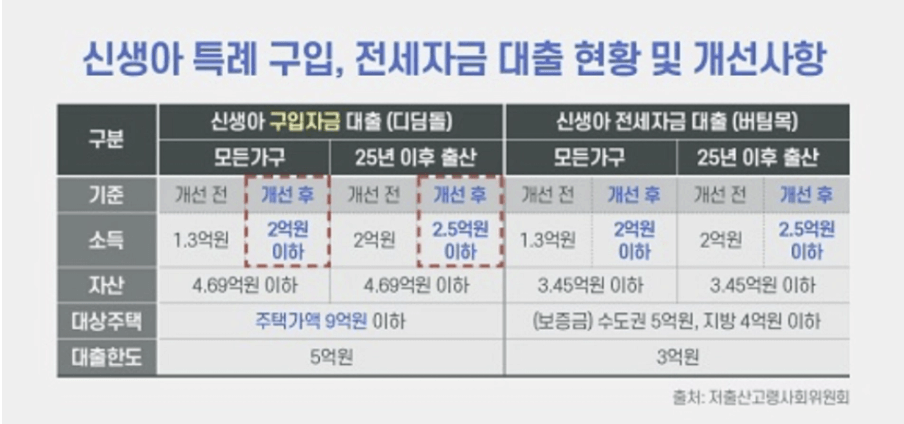

📌정책대출,

신생아특례대출 등의 영향도..!

최근 가계대출이 정부에서 공급하는

특례보금자리론, 신생아 특례대출 등의

정책금융상품 중심으로 늘고 있어

은행권의 금리 인상만으로

대출 증가세를 잡기엔 역부족이라는

지적도 나오고 있는데요.

신생아 특례대출의 소득 요건을 완화하고

스트레스 DSR 2단계 시행시기가

7월에서 9월로 연기됨에 따라

부동산 시장의 연착륙이 아니라

사실상 주담대 '막차 수요'를

부추기고 있다는 비판도 있습니다.

📌몇% 인상되나?!

이에 따라 KB국민은행은

3일, 오늘부터 주택담보대출의 가산금리를

0.13P 인상한다고 하는데요.

주택담보대출 신잔액코픽스 기준

변동금리의 경우

현 3.65~5.05%에서

-> 3.78~5.18%

혼합형(주기형)금리는

3.00~4.40% 에서

->3.13~4.53% 로 높아집니다.

📌이자부담금 얼마나 늘어날까?

가장 궁금하실 부분!

"그래서 정확히 이자가 매달 얼마나 늘어나는데?"

0.13% 인상함에 따라

월 이자 부담금

1억원 기준

월 10,833만원

3억원 기준

월 32,500원

5억원 기준

월 54,167원

7억원 기준

월 75,833원

대출 1억원당 약 월 10,833원의

대출이자부담이 추가로 늘어나게 됩니다.

그러나 누적되면?!!!!!

원리금 균등상환으로 계산했을때

3억원 대출, 30년만기

4% -> 4.13% 인상 가정시,

1,560만원 -> 2.375만원

총 815만원 이자부담 증가

6억원 대출, 30년만기

4% -> 4.13% 인상 가정시,

3,121만원 -> 4,747만원

총 1,626만원 이자부담 증가

(대략적인 시뮬레이션이기 때문에

실제와 다를 수 있습니다)

1달로만 봤을때는 큰 금액이 아닌것 같은데

누적되니 상당한 금액 차이를 보여주네요 😢

정책이나 금리의 기조만을 기대하며

무리한 대출을 받기보다는

가계 상황에 따라 월 이자 상환금액이

너무 타이트하게 관리 되지 않도록

감당 가능한 수준을 잘 생각해보고

건전하게 대출을 사용해야 할 것 같습니다.

감사합니다.

우리집 소득수준에 따른

감당가능한 대출과 내집마련 방법을 알고싶다면?!

↓↓↓↓↓

https://weolbu.com/product?displaySeq=3073&fromUrl=%2F

#주택담보대출금리인상

#주담대금리인상

#주담대3%인상

#주담대이자#주담대금리

#주택담보대출이자

#주택담보대출금리

#주택담보대출3%인상

#신생아특례대출

#스트레스dsr2단계

#kb국민은행주담대

#kb국민은행주택담보대출