관련 강의

딱 한번 세팅하면! 돈이 알아서 모이는 시스템 - 재테크 기초반

너나위, 광화문금융러, 김인턴

25-05-15

[잊기 전에 기록]

MTS 미래에셋 증권 추천 (투자정보 보기 쉬움)

<ETF>

ETF 매수 시, NAV(iNAV) 정보를 사전 확인해서 실제 ETF 가치보다 지나치게 비싸게 매수하는 것 방지 필요

- 괴리율(NAV와 시장가격의 차이)이 1% 를 초과하는 것은 실 가치보다 현재 가격이 비싸다는 의미이니 주의

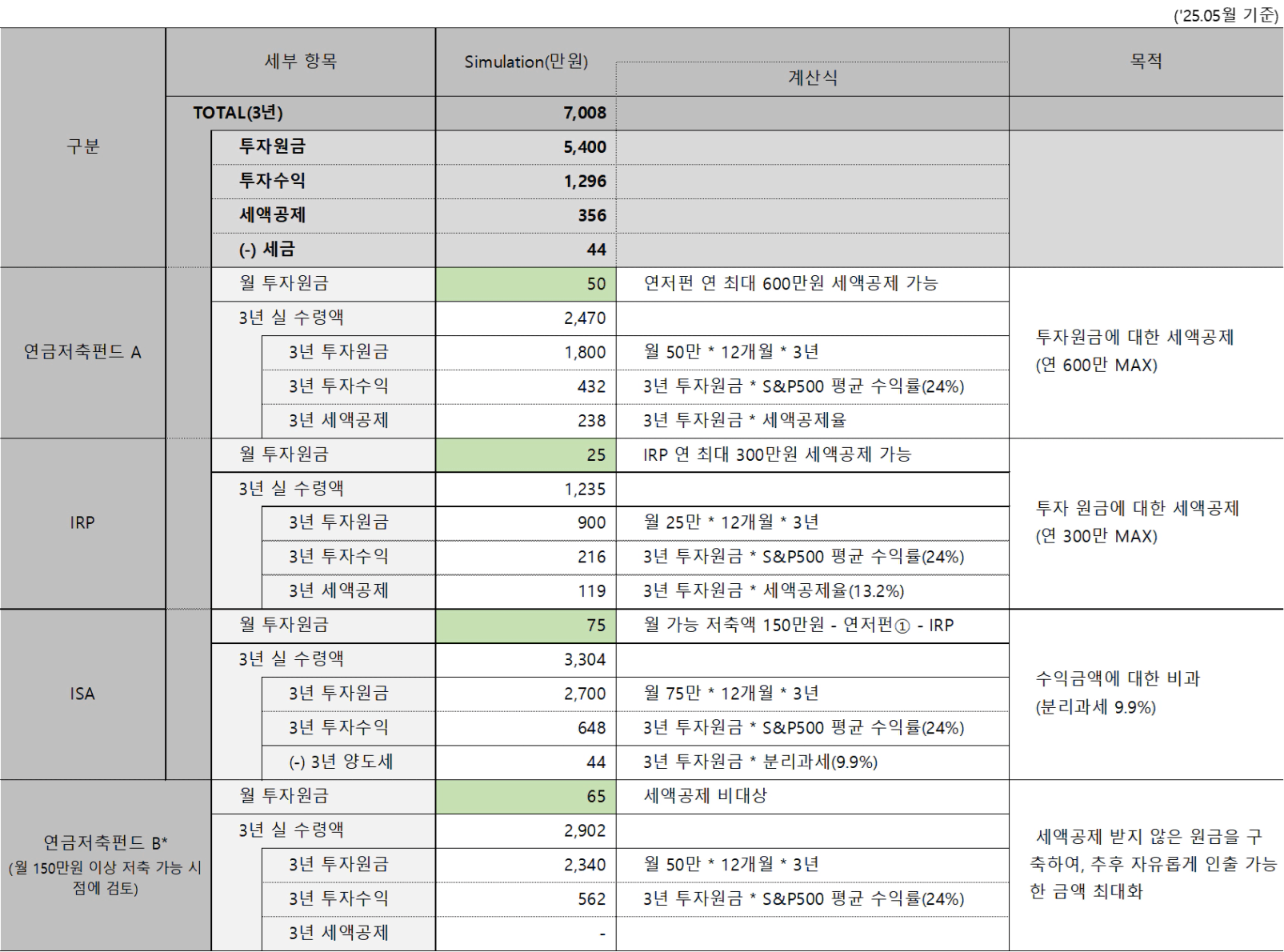

<연금저축펀드>

연말정산 시, 세액공제를 받을 수 있는 계좌 (가장 확실한 알파투자는 절세다.)

- 자신의 결정세액에 따른 세액공제 최대금액을 확인 > 월 연금저축계좌에 납부 하는 금액 역산 필요

중도인출 가능 (단, 인출 시 기타소득세 16.5% 부과)

- 중도인출 시 16.5% 소득세가 비싸게 느껴질 수 있지만, 일반 계좌에서 동일 상품 투자 시 원래도 15.4% 는 내는 돈이었고, 오히려 연금저축펀드를 통해 투자하면 (1)금융소득종합과세에 미포함 + (2)건강보험료 상승에 영향 주지 않는 다는 점에서, 추후 목돈이 필요한 경우에 연저펀에 투자 후 중도인출하는 방식이 더 나은 선택일 수 있음

연금 수령 시점에 연금소득세(3.3~5.5%) 적용 가능한 최대 한도는 연간 1,500만원 (1,500만원 초과 금액 인출 시, 16.5% 과세, 단 매년 최대 인출 가능 한도는 증액되고 있음)

<ISA, 개인종합자산 관리계좌>

만기일을 최대한 길게 개설하기 (10년)

- 비과세 최대 혜택 3년 200만원 채우는 시점에 만기 조정해서 해지하는 것이 Best

ISA 3년 만기 후 만기자금을 ‘연금저축펀드’로 이체하면, 이체금액 중 10%(최대 300만원)에 대해 세액공제 가능

- 위와 같이 옮겨진 금액 중, 세액공제 받지 않은 금액은 ‘연금저축펀드의 세액공제 받지 않은 금액'에 해당되어, 언제든지 자유롭게 인출 가능

- 원래 연저펀은 1,800만원 까지 납입 가능한데, ISA → 연저펀으로 이채하면 연저펀 납입 최대금액을 초과하여 저축할 수 있는 것임

<IRP, 개인형 퇴직연금>

[나에게 적용한다면]

내 조건

- 결정세액 : 연저펀 + IRP 조합으로 최대 세액공제 금액(119만원) 초과

- 일반형 계좌 기준 산정 필요

- 추후 목돈 필요 (부동산 투자 목적), But 노후대비용으로 IRP 만들수도 있을 것 같음(?)

- 저축 가능액 : 월 150만원 (주담대 원금 및 차용금 별도)

댓글

닐리리맘보님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼