안녕하세요

투자는 따끔하게📌삶은 따스하게💖

따스해입니다.

저녁도 날이 슬슬 더워지는

여름이 오고 있습니다

더워진 여름만큼이나

최근 저에게 실거주에 대한

고민을 말씀해주시는 분들이 많습니다

저는 이번 2호기 투자를

공급으로 전세가 일시적으로 하락한 지역 중

가격이 저평가된 단지에

실거주 단지를 찾아 매수하였습니다.

(전세가 정리되면 전세를 주고 나올 예정입니다)

🔽🔽🔽 1탄 실거주 투자 (위치편)🔽🔽🔽

https://cafe.naver.com/wecando7/11522413

🔽🔽🔽2탄 실거주 투자( 대출편) 🔽🔽🔽

https://cafe.naver.com/wecando7/11525832

사실 대출에 관해 하고 싶은 말이

무지무지 많습니다

그래서 3탄은 주담대대출로 돌아왔습니다 🤗

대출을 하며 하게 되는 고민은

어디까지 대출을 할것인가?였습니다

최근 실거주로 고민을 하는

동료분께서

2천이 부족한데~~ 라며

대출을 아쉬워하시는 전화를 주셨습니다

그런데요...

저보다 적게 빌리시는데

이자는 많이 내셨습니다

같은 생애최초인데

이상하게 금리가 높았습니다 😲😲

저도 처음 대출을 제대로 공부하지 않아

결국 투자하는 단지의 금액대에서

많이 헤맷던게 기억이 낫습니다

그래서 이번 글에서는

3탄으로 실거주 단지를 찾는다면

고려해야할 [주담대대출]편 시작합니다

1. 위치

2. 가격(대출)

3. 주담대 대출

4. 배우자 갈등

5. 기존에 살던 전세 중도퇴거 방법

✔대출 총량제? 알고 계셧나요? ✔

저는 잔금이 6월 입니다

넉넉히 잡아 4월 중순쯤인

한달 반쯤에 알아보면 된다고 생각했고

여유를 부리고 있다가

우연히 대출 상담사분과 전화를 하였는데요

" 스해님 ~ 이미 우리 지점에서는

6월 대출은 모두 끝났습니다"

라는 청천벽력과 같은 말을 듣게 됩니다

즉.. 지점마다 대출의 종량이 정해져있는 것이고

제 2금융권 같은 경우에는

무려 2달전에 대출이 마감되기도 합니다

나중에 금리가 인하되면

상담사분과 상의하여

취소하고 다시 받을 수 있으니

대출은 미리미리 알아보고

신청하는 것이 좋다는 것을 배웠습니다.

은행마다, 지점마다

대출 총량제가 있으니

미리 대출을 신청할 것

✔왜 대출이 더 나올까? ✔

처음 부동산 계산기로

계산을 하니

(예시) 4억으로만 나오던 대출

우연히 대출 상담을 하다가

사장님 그런데 제가 5억이 사실 필요해요

라는 말을 우연히 하게됩니다

그런데 너무나 놀랍게

"잠시만 기다려보세요 ~

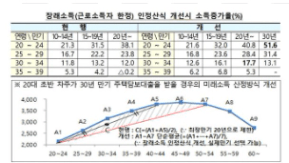

장래예상소득으로 하면 되요 ~"

라고 말씀하시더니

(예시)4억 7천까지 대출이 가능하다고

말해주셨습니다😮😮

말 한마디에 갑자기

7천의 대출이 더 나오다니

정말 놀라웠습니다

그 이후 저는 상담을 받을 때마다

저의 상황을 말씀드렸고

프로 상담사분들은

어떻게 하시는지 잘은 모르겠지만

저는 비대면으로 받는 대출인 경우에도

금리를 0.2% 인하해주기도😮

대출 금액을 7천 넘게 늘려주기도 했습니다😮

(물론 안되는 것이 디폴트라고 생각해야합니다

하지만 놀랍게도 10명중

2명은 다른 방법을 찾아봐주셨습니다

대출을 하실 떄

나의 상황을 솔직하게 말씀드리고

금리 인하가 되는 방법이나 대출이 더 나오는 방법을

상담사분께 적극적으로 물어보는 것을

꼭 해보시길 바랍니다

금리인하, 대출이 더 필요한 것을

솔직하고 적극적으로 물어보기

✔양날의 검인 대출 ✔

대출을 최대로 받을 경우

꿈에 그리던 0급지의 신축택지에서

신축 아파트를 살 수 있었습니다

수영장이 커뮤니티로 있는 아파트 ..

주담대롤 최대로 받고

남편과 저의 회사대출까지

다 끌어서 해볼까 라는 생각이

잠시 들었었는데요

이러다간 망할 수 있겟다라는

생각이 머리를 스치고 갔습니다

최근 정말 감사한 기회로

반원분들과 너나위님과 함께 식사를 하는 자리를 가졋는데요

여러분 왜 오를거라고 생각해요

저랑 너바나님만 아파트 값이 내릴 수 있다는 말을 해요

너나위님

너나위님의 말이

아찔하게 들려왔습니다

세상은 예측할 수 없습니다

턱밑까지 받앗던 대출

그런데 매매가가 몇년동안 하락한다면

주담대 금리가 오른다면

하루하루 버티기 힘들겟다는 생각이 들었고

설사 몇년을 버틴다해도

그 감정이 고통스러웠기에

좀만 오르면 바로 팔것같았습니다😥

그래서 회사대출을 사용하지 않았습니다

취득세도 할부로 내는 것이 아닌

모두 투자비용에 계산하였습니다

미래의 기회를 뺏어 쓰는 것이 아닌

더 오를 것이라 예측하는 것이 아닌

내가 지금할 수 있는 것에서

최선을 투자를 하려고 노력했습니다

막상 대출을 받으려고 보니

너무나 감사하게도

금리가 약간 하락했었는데요

기준금리가 낮아짐으로

5월엔 계속 내려간다는 말에

무색하게 총량제가 시작되거나

주담대 금리는 또 오른다는 말이 있습니다

(대출금리는 참 모르는 영역입니다)

예측할 순 없지만

모든 것을 따 끌어서, 혹은 너무 딱 맞게는

대출을 받지 않는 것을 권유드리며

항상 약간의 안전마진을 남겨놓으셔서

발 뻗고 잘 수 있는 선택을 하셨으면 좋겠습니다.

내가 받을 수 있는 최대의 대출은 알아보되

안전마진을 남기고 감당 가능한 범위내에서

발 뻗고 잘 수 있는 선택을 하기

실거주 투자에서

반드시 공부해야할 주담대 대출 !

저는 회사대출도 정말 많이 알아보고

주담대 대출과 회사 대출의

상환방법, 상환금액을 모두 고려하여

두 부분을 짬뽕해서 대출을 받았습니다

그리고 1호기 역전세를 대비하여

1호기를 잔금할 대출금을 남겨두었습니다

대출을 모두 땡겨쓰는 단지보다는

아쉬운 단지이지만

오래 오래 투자를 하는 방법을 선택했고

앞으로도 이 선택을 계속 이어가려고 합니다

주담대 대출을 받으시는 분께

저의 경험이 되움이 되셧으면 합니다

대출공부 화이팅입니다

댓글