정부에서 ‘가계대출총량규제’ 시행 발표

이전, 24년 5월~7월 윤석열 정부에서 대출 총량 카규제 카드를 꺼내들면서

신용대출한도 축소, 주담대 한도 축소, 1주책자 대상 주담대 한도 축소 등을 통해 부동산 시장에서 찬 바람이 불기 시작함.

- 주담대대출한도 X→ 수도권 및 규제지역 6억 한도 내에 시행시기: 25년 6월 28일

상급지 20억 이상 매물들에 접근하려고 했던 실수요자 대출한도가 막혀서 상급지 접근이 어려워질 수 있음. (매도자 6개월안에 전입신고)

- 매수할 사람들이 줄어들면 매물을 거두었던 매도자들이 가격을 내릴 수도 있음.

- 그러나, 실제 상급지 매도자들이 대출한도가 줄어들어 갈 집이 애매해지면 물건을 내놓은 이유가 없기 때문에 시장에 물건이 나오지 않는 상태가 이어질 수도 있음.

- 종잣돈 1~2억, 대출한도 5억 미만 정도를 받아 내집마련을 하려했던 무주택자들은 규제에 해당되지 않음.

- 대출한도 6억이상 받아 10억대 매물을 보고 계신 분들은 타격을 받응ㄹ 수도 있음.

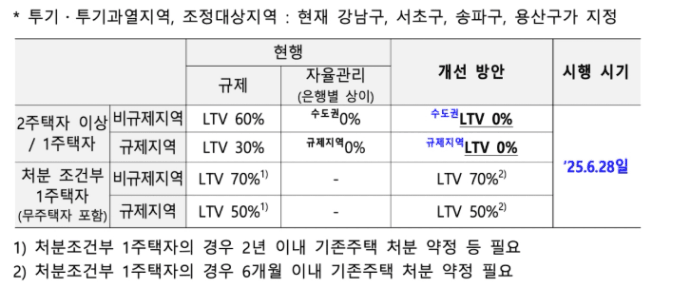

2. 유주택자 대상 주담대 변화

주택있는 사람들의 LTV가 막힘. 수도권, 규제지역 2주택자 이상 ltv0%단, 처분조건이 있다면 규제50%, 비규제70% 대출이 나옴. (처분기간 2년 → 6개월)

3. 어떤 일이 벌어질까?

- 갈아타기가 필요한 분은 6개월 안에 집을 팔아야 함. 기간이 촉박해지기 때무에 가격을 내려서 매도해야하는 일이 생김. 대출이 안나오기 떄문에 어떻게든 처분해야함.

- 1주택 보유하면서 2주책 매수하려고할 때 주담대가 나오지 않음. 2주택을 전세낀 매수만 가능하게됨. (or매도자 전세계약 맺기)

4. 대출 만기제한을 30년 이내로 확정

- 6억 한도 내에서 30년 이내로 대출만기제한

5.조건부 전세자금 대출금지

- 소유권 이전 조건부 전세대출 취급 금지(은행별 상이)→수도권, 규제지역 소유권이전 조건부 전세대출 금지

(주택 매수자가 전세보증금으로 매매, 분양잔금을 납입할 때 활용되는 전세대출, 임대차 계약서 상 임대인과 임차주택 소유자가 다른 경우 취급금지= 그러나 시장상황에 따라 은행별로 취급할 가능성도 있음.)

챌린지에 참여하는 멤버에게 응원 댓글을 남겨주세요. 혼자가면 빨리 가지만 함께 가면 멀리 갈 수 있어요.🚶♀️🚶♂️

댓글

꿈꾸는 혜그니님에게 첫 댓글을 남겨주세요.