수천만원 아끼는 부동산 지식은?

[리뉴얼 NEW] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요, 벨라권입니다.

오늘은 임장보고서 작성 시

소득 부분을 어떻게 바라봐야 하는지

이야기해보려고 합니다.

흔히 보는

‘원천징수 & 주소지 소득’에서

우리는

직장 연봉이 높은지,

거주지 연봉이 높은지,

베드타운인지 업무지구인지를

알게 됩니다.

조금만 깊게 들여다봐서

구매 여력을 체크하고 나면,

‘소득으로 이 아파트도 가능하구나!’

까지도 알게 되는 방법을

나누고자 합니다!!

(100% 맞는건 아니고

예상을 해보고

범위를 고민해보는 것입니다!)

https://cafe.naver.com/wecando7/11488817

(가즈엇님 자료 감사합니다!)

월급쟁이 카페에는 능력자분들이 많아서

귀한 자료도 정말 많습니다 ㅎㅎ

이렇게 자료를 다운받아 활용하면

시간을 크게 절약할 수 있어요!

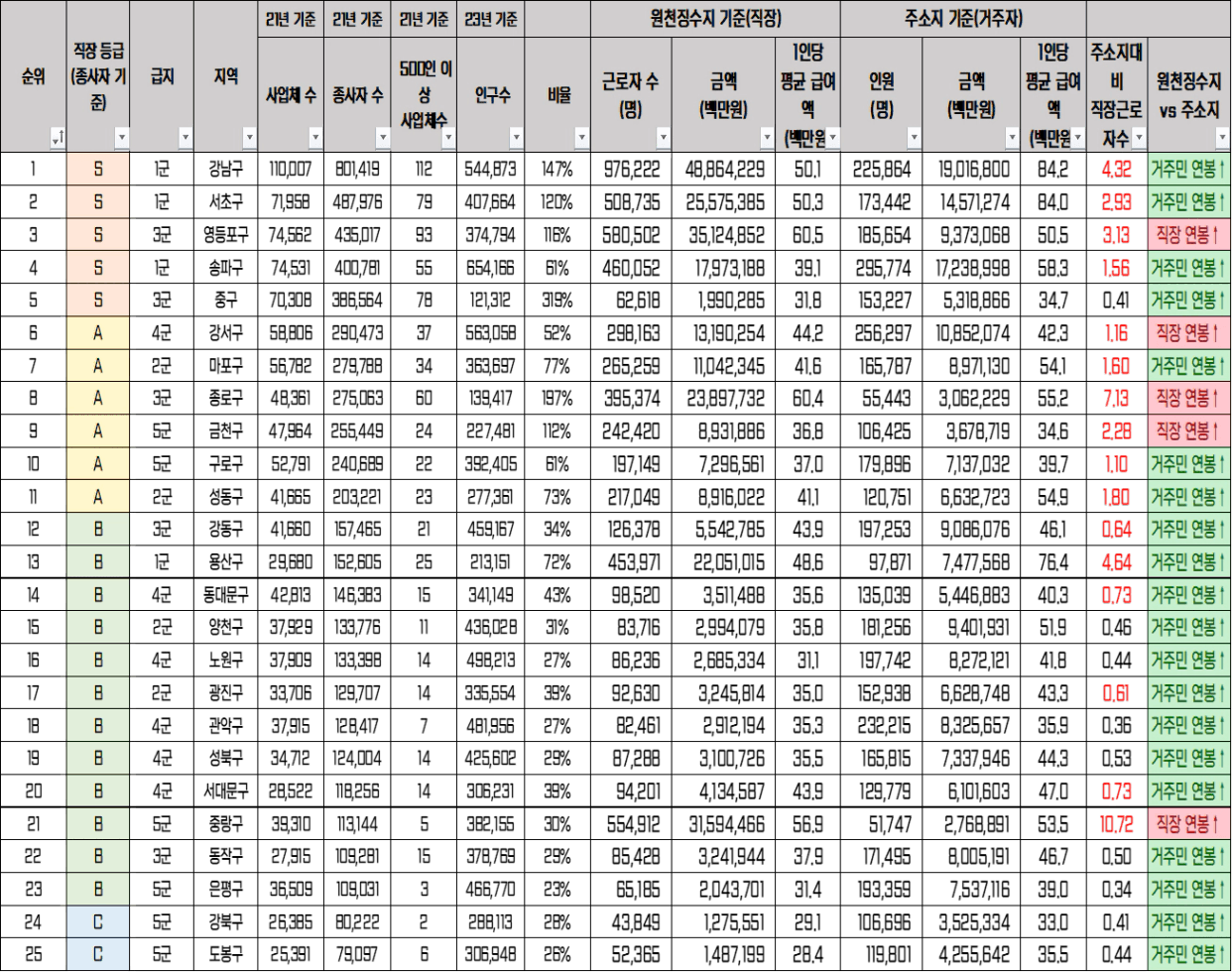

오늘은 서울 서대문구를 예시로 들어보겠습니다.

실제로 제가 임장보고서에 작성하는 내용이에요.

자료 공유해주신 떼아파파님 감사합니다 :)

Q. 부부가 맞벌이일 경우 서대문구

월 평균 소득이 470만원*2=940만원 이라면

한 명의 돈으로만 주담대를 일으켜

470만원 대출 가능 금액이 얼마일까?

주담대 9.3억 / 30년만기

/ 4.5%면 원리금 471만원

A.3인 가정에서 50%저축이 가능하고,

저축액의 2/3을 대출원리금으로 쓴다고 하면?

470*0.66= 310만원

보수적으로 본다면 6억대출 가능

(30년 만기 4.5%면 월 304만원)

매매가 9억_70% 6.3억 대출/월 319만원

매매가 10억_70% 7억 대출/ 월 354만원

매매가 11억_70% 7.7억 대출/ 월 390만원

서대문구에서 맞벌이 부부라면

보수적으로 봐도

6억 대출이 감당이 된다고

예상해봅니다.

그럼 신혼부부가

2억 자금 + 6억 대출

= 8억 아파트까지

구매 여력이 있다고

예상할 수 있습니다.

그 다음 단계는,

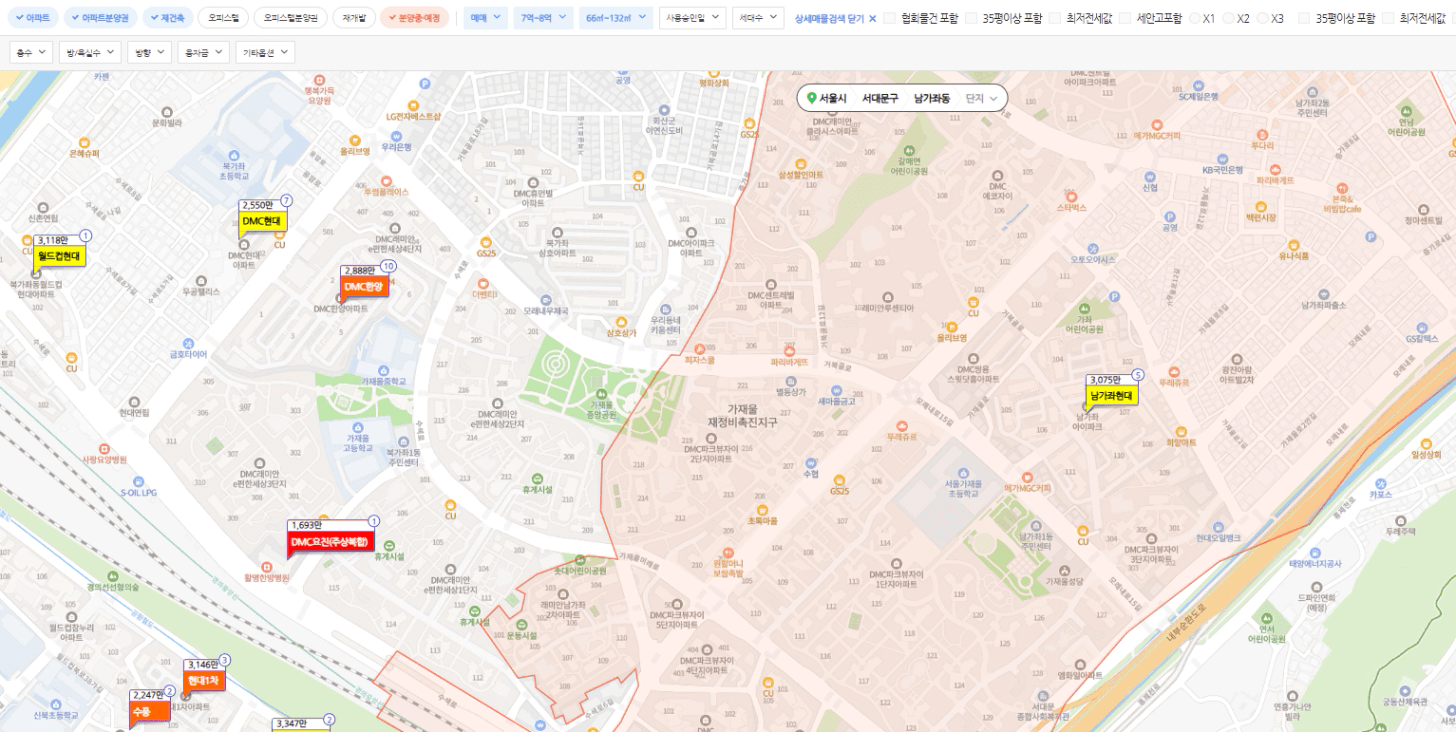

네이버 부동산에 들어가

현재 구매 가능한 아파트를 확인하는 것입니다.

남가좌동의

남가좌현대와 DMC한양 등등이 보이네요!

단순히 희망가를 그리는 게 아니라

내 여력(자금 + 대출감당)과

현실 매물의 가격대

이 둘을 맞춰보는 것이죠!

그리고

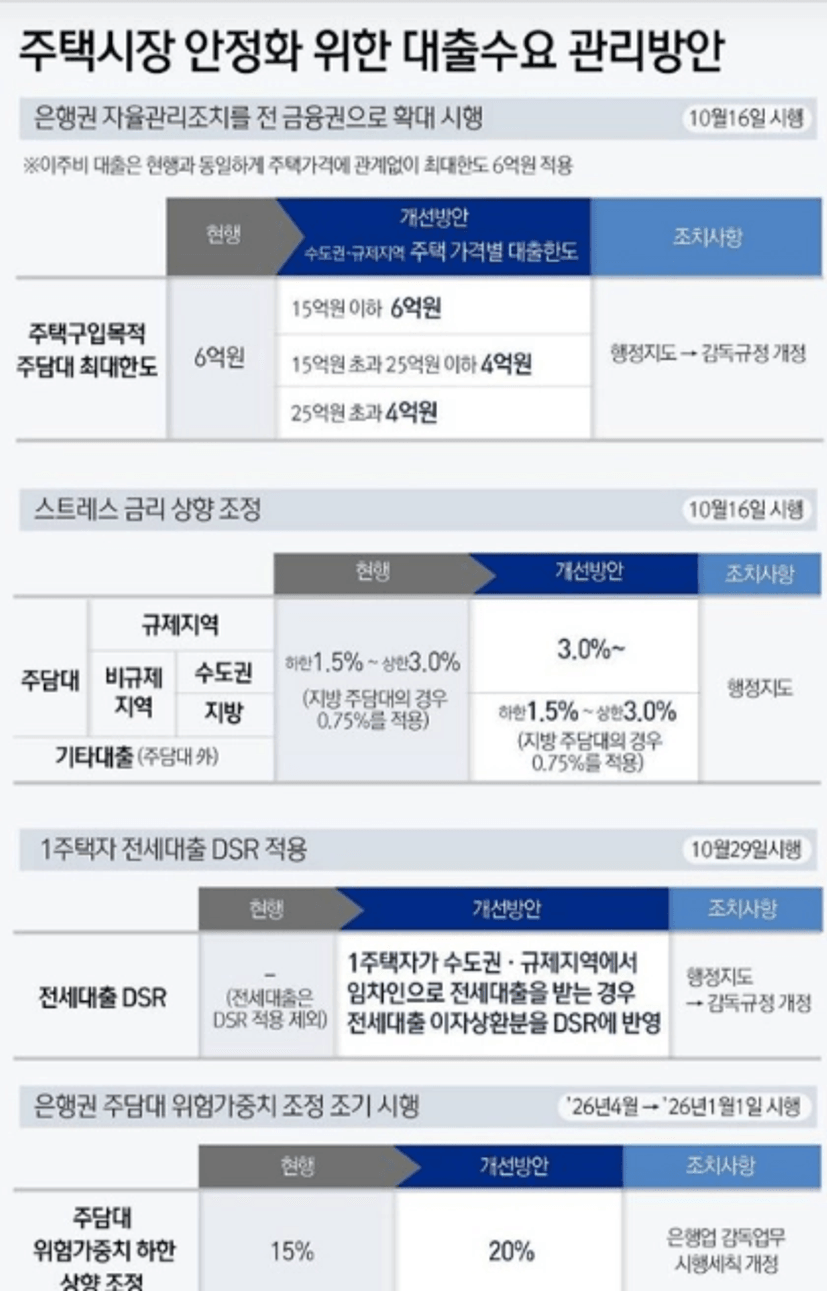

현재 시장 대출 규제도

확인해야됩니다.

현재는 10.15 부동산대책이

적용되었으니

지역별로 가격선을

같이 확인하시면 좋을 것 같습니다!

그럼 오늘도 임장/임보 화이팅입니다!