수천만원 아끼는 부동산 지식은?

[리뉴얼 NEW] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요.

자본의 흐름을 만들어 내고 있는

웅파이프입니다.

최근 주변 직장동료분들의

결혼 소식과 함께

내집마련에 대한 고민을

자주 접하게되었습니다.

저 역시 결혼 전 막막했던

내 집 마련 상황을

복기하고 내 집 마련을 실수없이

성공할 수 있는 법을

경험을 통해 나누고자 합니다.

내 집 마련이라는

인생의 거대한 프로젝트를

앞두고 계신가요?

막연한 희망과 두서없는 정보 탐색만으로는

원하는 집을 잡기 어렵습니다.

성공적인 내 집 마련은

체계적인 순서와

현실적인 예산 책정에서 시작됩니다.

내 집 마련의 시작은

'내가 살 수 있는 집의 최대 가격'을

정확히 아는 것이 가장 중요합니다.

저 역시 이부분에서

잘한 부분과

아쉬웠던 부분이 있었습니다.

잘했던 부분은 현금 자산 점검을

열심히 했다는 점이고

아쉬웠던 점은

무리 없는 대출의 한도와

범위를 설정하는데 있어

중요한 포인트를 놓쳤다는

점입니다.

1) 현금 총액 산출:

통장 잔고뿐 아니라

모든 금융 자산과

받을 수 있는 지원금까지

합산하여 실제 가용 현금을

냉정하게 계산하세요.

저 같은 경우 모든 자산을

엑셀시트에 작성하면서

변동사항이 생기면

업데이트를 하면서

집을 사기 전 지속적으로

현금 자산을 계속 해서 점검했습니다.

[현금 자산 점검 항목]

✔️(고정) 현금, 적금, 월/전세 보증금 등

✔️(변통) 주식, 코인, 퇴직금 등

✔️(추가) 부모님 및 가족 지원금 등

2) 상환 가능한 대출액 결정:

제가 앞서서 아쉬웠던

자격별 정말 다양한 대출과

그 대출별로 대출한도와 금리가 정말

다양하다는 것에서 중요했던

“한도”가 아닌 “금리”에

집중했던 점이었습니다.

이 글을 읽는 분들께서는

꼭! 금리가 아닌 대출 “한도”에

집중하셔서 적합한 대출을

찾으시길 바라는 마음에

글을 쓰게 되었습니다.

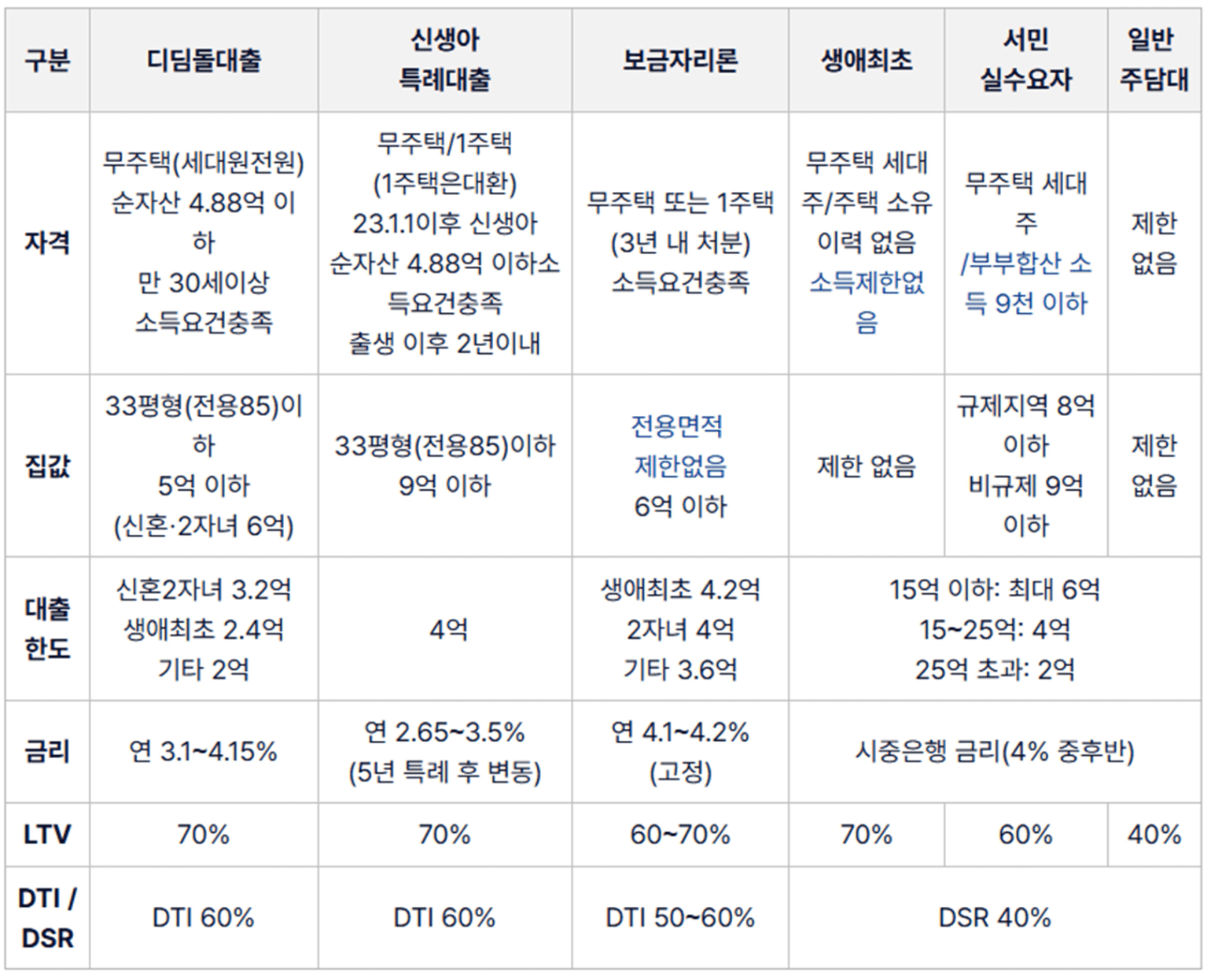

✔️대출 종류 확인: 주택 담보 대출

(신생아 특례대출, 보금자리론, 디딤돌 등),

신용 대출, 회사 대출 등을 알아봅니다.

✔️규제 확인: LTV(주택담보대출비율)나

DSR(총부채원리금상환비율)

DTI(총부채상환비율)

규제에 따른 한도를 확인합니다.

✔️월 상환액 영향 고려

월 대출상환액 < 월저축액 2/3

or 30원리금 상환 시

새후 소득 30% 넘지 않는 선

💎주택담보대출 유형별 비교표(내마기교재참고)💎

🔖정리🔖

금리 최저: 신생아특례대출

조건 가장 완화: 일반 주담대

LTV 최고: 디딤돌 · 신생아 · 생애최초

안정성: 보금자리론(고정금리)

대출별

자격요건, 집값조건

대출한도, 금리 등

정말 다양한 대출이

있는 만큼 우선순위를

대출한도에 두시고

우선순위를 잡고

금액(현금 + 대출)을 합친 것이

바로 ‘최종 매수 예산’으로

설정하면 됩니다.

-

오늘은

내 집 마련을 위해

가장 먼저 두드려야 할

첫 번째 단계를 함께 살펴보았습니다.

저는 무엇보다도

이 두 가지,

최종 매수 예산을 설정하는 과정이

가장 중요하다고 생각합니다.

최종 매수 예산이 명확해지는 순간,

그때부터는 흔들림 없이

믿음을 가지고

성공적인 내 집 마련의

다음 단계로 나아갈 수 있습니다.

지피지기, 백전백승.

나의 상황을 정확히 아는 것이

가장 강력한 무기입니다.

다른 분들이 함께 본 인기🏅칼럼