안녕하세요, 나와 가족 그리고 모두의 인생을 바꿀 수 있는 도움을 주고 싶어 하는 허씨허씨입니다.

매년 연말정산 시즌이 끝나면 어떻게 세금을 줄여볼 수 있을까 고민을 하게 되는 것 같습니다. 소득이 있으니 세금을 내는 건 당연하지만 절세를 통해 소중한 종잣돈을 조금이라도 늘려볼까 하는 마음 공감 되시죠?

저도 돌이 지난 아이를 키우다 보니 지출은 늘고 혹시 세금 중에서 줄일 수 있는 건 없을까 생각을 하다가 또 아이에게 증여를 할 때 추가 혜택은 없을까 찾아보곤 합니다.

설에 받은 아이 세뱃돈을 ETF 계좌에 넣어야 할까? 아니면 적금을 해주는 것이 좋을까? 여러가지를 찾아보다가 무려 300 ~ 600만 원 정도 비과세 및 큰 절세 혜택을 볼 수 있는 방법이 있어 오늘 글에 적어보려고 합니다.

어때요? 솔깃하신가요? ㅎㅎ 이 글을 끝까지 읽으면 비과세를 더 똑똑하게 활용할 수 있게 됩니다.

📍 이 글에는 이런 정보를 담았습니다.

- 자녀에게 증여 시 비과세 범위를 알 수 있어요.

- 추가로 비과세와 절세를 적용할 받을 수 있는 방법도 배울 수 있어요.

자녀에게 증여 후 운영 방안과 주의해야 하는 점도 알 수 있어요.

1. 현행 세법 상 자녀 증여 비과세 범위

경제적으로 여유가 있다면 사랑하는 자녀에게 일찍부터 자산을 물려주고 싶은 마음이 있을 겁니다. 현재 법적으로 자녀에게 비과세 증여를 할 수 있는데요.

자녀의 나이에 따라 증여재산 공제 한도가 부여됩니다. 그래서 증여는 일찍 할수록 비과세 혜택이 크다고 표현합니다.

- 미성년 자녀 : 10년 동안 최대 2,000만 원까지 비과세

성년 자녀 : 10년 동안 최대 5,000만 원까지 비과세

📌 여기서 중요한 핵심 포인트

- 10년마다 공제 한도 초기화?

출생 후 10년 동안 2,000만 원 비과세를 충족한 후 다시 10년 동안 2,000만 원 비과세를 받으실 수 있습니다. 아래 표로 예를 들어볼게요.

3~4회차는 성년일 때 증액을 하는 사례인데요. 성년 자녀 비과세는 10년 동안 최대 5,000만 원까지 비과세가 되기 때문에 2회차에 나눠서 증여 하더라도 비과세 혜택을 받을 수 있습니다.

💫 예시 : 4회차에 나눠서 총 9,000만 원을 증여한다면?

자녀 나이 | 증여액 | 공제 | 비과세 여부 |

|---|---|---|---|

(1회차) 2살 | 2,000만 원 | 미성년 1차 | 비과세 적용 |

(2회차) 12살 | 2,000만 원 | 미성년 2차 | 비과세 적용 |

(3회차) 20살 | 2,000만 원 | 성년 5,000만원 | 비과세 적용 |

(4회차) 22살 | 3,000만 원 | 성년 잔여 2,000만 원 | 비과세 적용 |

- 매번 증여세 신고를 해야 하나요?

목돈을 증여하는 경우에는 증여일이 속하는 달의 말일로부터 3개월 이내에 증여세를 신고해야 합니다.

2026년 3월 5일 2,000만 원을 증여했다면 3월 31일로부터 3개월 이내인 6월 말 이전에 증여세를 신고하셔야 하시면 됩니다.

기한 내 신고를 하지 않으면 가산세가 부과되므로 꼭 놓치지 말고 챙기시기 바랍니다. 비과세인 경우에도 증여세 신고를 하는 것을 추천합니다.

2. 적립식으로 증여를? 유기정기금 증여제도!

위의 사례처럼 한 번에 목돈을 증여할 수도 있지만, 목돈을 만들기 어려운 경우 적립식으로 증여를 할 수도 있습니다.

이 제도의 이름을 ‘유기정기금 증여제도’라고 하는데요. 이 방법을 활용하면 일반적인 비과세 한도보다 추가로 비과세 혜택을 받을 수 있습니다.

📌유기정기금 증여란?

일정 기간 동안 정기적으로 반복해서 금전을 지급하면서 미래의 현금을 현재 가치로 할인한 금액을 증여평가금액으로 인정해주는 제도입니다.

미래의 현금 가치가 현재보다 떨어지기 때문에 할인율을 적용해 주는 건데요. 현재 기준으로는 3%의 할인률이 적용됩니다. 표로 한 번 정리해 보겠습니다.

- 자녀에게 월 20만원씩 10년 동안 지급하는 경우

일반 증여 | 월 20만원 X 10년 = 2,400만 원 | 2,000만 원까지만 비과세 |

|---|---|---|

유기정기금 증여 | 2,400만원의 3% 할인 적용 2,047만 원 | 약 353만 원 할인하여 증여세 신고 가능 |

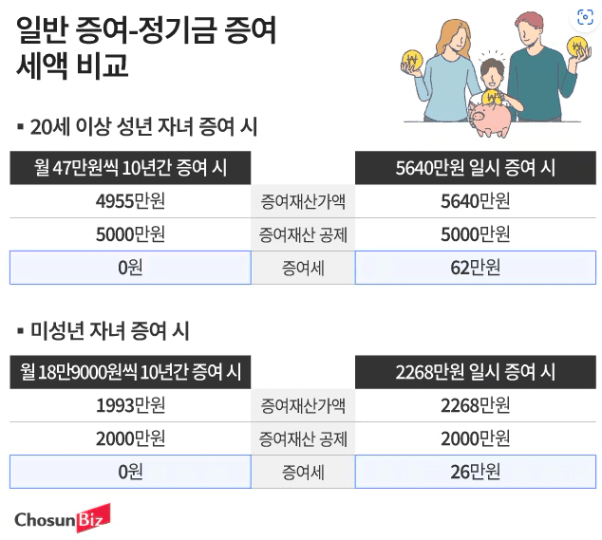

조선비즈에서 제공한 일반 증여와 정기금 증여 세액 비교를 해보겠습니다. 세액만 보면 20만 원에서 60만 원 정도를 아낀 것으로 볼 수 있는데요.

더 주목해야 할 건 원금이 260만 원에서 600만 원까지 더 넣을 수 있다는 강점이 있습니다. 이따가 S&P 500의 평균 수익률을 적용해서 계산해 보겠습니다. 수익을 보시면 깜짝 놀라실 겁니다.

- 비과세가 아니어도 절세 효과가 있습니다.

꼭 비과세 혜택을 이용하지 않더라도 금액이 클 경우에도 절세 효과가 있는데요. 모의 계산을 한 번 해보겠습니다. 매달 500만원 씩 10년 간 총 6억 원을 증여한다면 가정하고 계산해 보겠습니다.

구 분 | 일반 증여(단순 합산) | 유기정기금 증여 (연 3.0% 할인) |

|---|---|---|

증여 플랜 | 매달 500만원 씩 10년 간 증여 | 매달 500만원 씩 10년 간 증여 |

총 금액 | 6억 원 (500만 원 X 120개월) | 6억 원 (500만 원 X 120개월) |

증여재산가액 | 6억 원 | 약 5.1억 원 |

절세효과 | - | 증여가액 약 9,000만 원 감소 |

연 3% 할인이 적용되면서 과세표준 하락에 따라 추가 절세까지 가능할 수 있습니다.

- 어떤 것을 준비하면 될까요?

유기정기금 증여 제도를 활용하기 위해서는 네 가지 서류가 필요합니다.

① 증여 계약서

② 유기정기금 평가 명세서

③ 가족관계증명서

④ 증여자와 수증자의 통장사본

증여세 신고는 매년 하실 필요도 없고 처음에 한 번만 하시면 됩니다. 생각보다 어렵지 않죠? 꾸준히 증여하는 계획 실행만 있으면 문제 없습니다.

3. 유기정기금 증여 활용 방법과 주의할 점

유기정기금 증여 후 계좌에 현금만 넣어 두기에는 아쉬울 수 있습니다. 연금저축계좌나 IRP 계좌 등을 활용해서 추가 투자를 하는 경우가 있는데요.

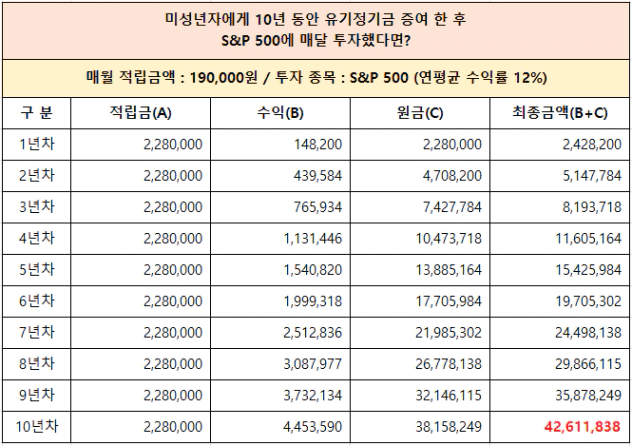

📌 자녀에게 비과세 증여 후 S&P500 투자를 했다면?

💫 매월 적립금액 : 190,000원 / 투자 종목 : S&P 500 (연평균 수익률 12% 가정)

10년 동안 총 22,800,000원을 넣어서 수익 19,811,838원을 더하면 최종금액은 42,611,838원이 됩니다. 약 2배 가까이 자산이 올라가는 효과가 있네요.

수익률이 더 큰 자산에 투자를 잘 하게 되면 자녀에게 큰 덩어리의 자산을 운용할 수 있는 경험을 하게 할 수 있습니다.

📌 추가 투자 시 유의할 점

자녀에게 비과세 증여 후 시간이 지나 투자 수익이 더해져 5,000만원이 되었다고 하면 세금은 어떻게 될까요?

- 증여세 신고한 경우 : 증여가 완료된 이후 수익이므로 자녀가 소득세 납부

- 증여세 신고하지 않은 경우 : 전체 금액이 증여세 과세 대상이 될 수 있음 유의

다만, 해당 자금에서 발생한 이자 수익이나 펀드 수익 또는 자주 매매하지 않은 주식의 가격 상승분은 증여세 과세 대상은 아니지만 부모의 노력으로 주식을 자주 매매해 수익을 낸다면 증여세 과세가 될 수 있다고 하니 유의하셔야 합니다.

📌 만약 중간에 해지한다면?

유기정기금 증여 제도를 신고한 후 자녀에게 매월 증여하기로 한 계약을 해지하는 경우 증여세는 환급 되지 않습니다. 무리하지 않는 범위에서 적립식으로 증여를 활용해 보시면 어떨까 싶습니다.

오늘 알려드린 정보 도움이 되셨을까요?

예전에는 주식이든 부동산이든 금이든 코인이든 매수를 하는 것 자체에만 집중했었는데요. 투자자로 연차가 쌓일수록 어떻게 운영하는지에 대해 고민이 많아지고 세금 공부도 하게 되는 것 같습니다.

세금이나 대출 등이 어렵고 생소할 수 있는데요. 부자가 되는 과정에서 피할 수는 없다고 생각합니다. 물론 보다 전문적인 것은 세무사 등 전문가와 상담하는 것이 더 합리적인 의사결정이 맞을 겁니다.

제가 공부하는 과정에서 도움 되는 내용들은 앞으로도 글로 풀어보도록 하겠습니다.

오늘 정보가 도움이 되었다면 좋아요, 댓글, 팔로우를 해주시고 주변 지인에게 공유 해주시면 감사하겠습니다.

긴 글 읽어주셔서 감사합니다.