안녕하세요,

일기쓰듯 하루하루 노력하는 삶을 쌓아가는

삶은일기 입니다.

2026년 새해를 시작한 지 벌써 3개월을 지나며 어느덧 봄이 오고 있음을 느낍니다.

올해는 어떤 지역을 더 공부하게 될지 두근거리는 마음도 있지만,

미-이란 전쟁, 주식시장의 큰 상승과 하락, 부동산 시장의 전월세 폭등, 각종 규제 정책 등

새해 시작부터 매일같이 쏟아지는 뉴스로 혼란스러운 마음도 큽니다.

“우리 마음속에는 내면적 기준을 충족하고자 하는 자연스러운 욕구도 분명 자리하고 있다. 나만의 독립적인 삶을 살고, 자신의 독특한 습관을 따르고, 내가 하고 싶은 일을 마음껏 하고, 언제 누구와 더불어 그 일을 할지를 스스로 결정하려는 욕구가 있다. 그것이야말로 돈의 가장 고귀한 목적이자 사람들이 ‘진짜로’ 원하는 것이다.” -<돈의 방정식> 중

최근 읽은 <돈의 방정식>에서는 남들의 잣대로 행복을 평가하는 것이 아닌,

‘내면의 점수판’을 통해 나의 행복을 가늠해야 하며

이 과정에서 돈은 목표가 아닌 도구로써 활용될 뿐이라고 이야기 합니다.

‘도구로써의 돈’이라는 개념을 이해하면서도

조금만 방심하면 돈 자체가 ‘목적’ 또는 ‘목표’가 되기 쉬운데요,

우리들의 궁극적인 목표는 ‘고유한 나의 행복’이라는 점을 잊지 않기 위해

어떤 활동들을 할 수 있을지 고민해봤습니다.

🎯 은퇴자금 계산해보기

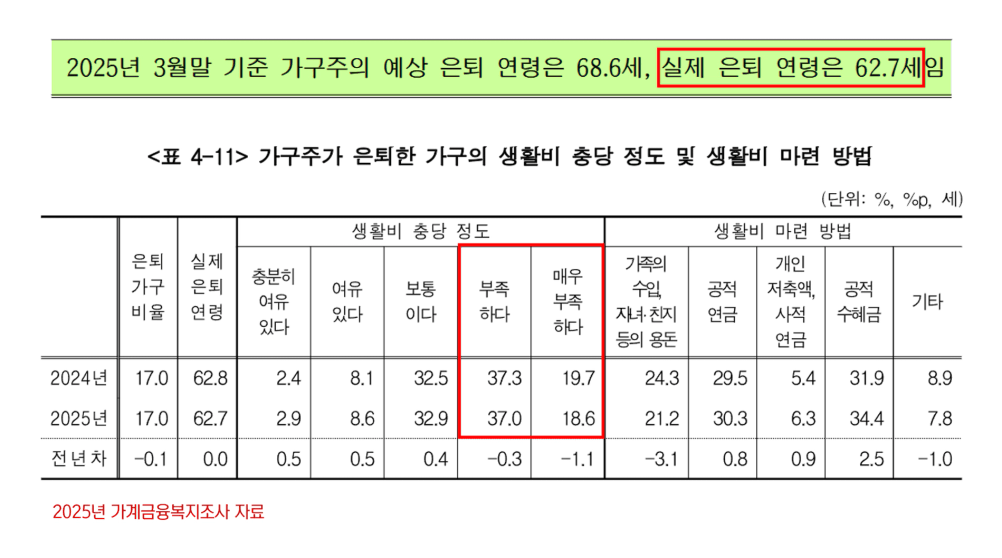

작년 가계금융복지조사에 따르면 한국 평균 은퇴연령은 62.7세이며,

은퇴 가구의 55.6%가 생활비 충당이 부족한 수준이라고 답변했다고 합니다.

같은 조사에서 ‘노인 부부 월평균 적정생활비가 341만원’ 이라고 하는데

그렇다면 최소한의 문화생활과 일상 유지, 병원진료 등을 염두에 둔다면, 부부는 얼마의 노후 자금이 필요할까요?

앞서 이야기 한

‘고유한 나의 행복’을 은퇴 이후에도 누리기 위해 얼마 정도가 필요할까 고민해봅니다.

아주 간단한 방법으로 나의 은퇴자금을 계산해보기 위해

한 달 월평균 지출액을 300만원으로, 60세 은퇴, 기대수명 90세로 잡아 보겠습니다.

(기대수명-은퇴나이) X 12개월 X 생활비

= 10억 8천만원

통계에 따른 노인부부 적정생활비에 못 미치는 금액으로 가늠했는데도,

약 11억의 은퇴자금이 필요하다는 계산입니다.

“나는 미래를 위해 그 돈을 저축함으로써 100달러만큼의 독립을 얻는다. 미래에 100달러를 주고 구매해야 할 선택권과 자유를 얻는다. 미래의 어느 때든 꼭 필요할 100달러만큼의 시간을 벌게 되는 것이다. 100달러만큼 스트레스를 덜어내고, 가족을 돌보고, 내가 원할 때 은퇴할 능력을 쌓게 된다. 내게는 100달러를 주고 산 셔츠 못지않게 확실하고 가시적인 혜택이다.” -<돈의 방정식> 중

지금 당장의 즐거움도 좋지만,

미래의 은퇴 능력을 위해 좀더 저축하고, 더 공부하는 것도

충분히 눈에 보이는 혜택이라고 저자는 말합니다.

그렇다면 좀더 독립적이고 소소한 나만의 행복을 누리는 미래를 위해

어떤 추가적인 노력을 할 수 있을까요.

📈 가치있는 자산을 불려나가는 선택

내게 필요한 은퇴자금 계산을 끝냈다면

이제는 능동적으로 준비해야 할 때입니다.

1) 재테크 공부

더 나은 미래를 위한 노력으로

‘꾸준히 일해서 열심히 저축한다’ 만으로는 이제 현실적으로 부족합니다.

정부의 부동산 정책으로 실제 시장이 어떻게 움직이고 있는지,

자산을 불리기 위해서는 어떤 재테크 공부를 추가할 수 있을지,

내게 맞는 방법을 위해 어떤 공부를 더 할 수 있을지,

스스로 조사하고 발품을 팔아야 합니다.

2) 자산 관리

가치있는 자산을 찾기 위한 공부도,

가지고 있는 자산을 잘 보유하려는 고민도,

부채를 관리하는 것도 모두 필요한 부분입니다.

특히 부동산 중심으로 재테크 공부를 하는 분이라면

작년 하반기부터 쏟아지는 부동산 규제 정책에 대응하여

내가 가지고 있는 자산을 어떻게 더 좋은 자산으로 갈아탈 수 있을지,

자산을 잘 활용하기 위해 어떤 행동이 필요한지

치열하게 고민해야 하는 시기라고 생각합니다.

📜 미리 쓰는 부고

“당신이 세상을 떠났을 때 신문에 실리기를 원하는 부고의 내용을 본인이 직접 작성하고 그 내용에 맞춰 남은 인생을 살아가는 것이다. 이는 당신이 삶에서 무엇을 진정으로 원하고 무엇을 가장 중요하게 여기는지를 되돌아볼 수 있는 가장 확실하고 단순한 방법이다.” -<돈의 방정식> 중

‘내가 쓰는 나의 부고’라는 문장을 읽자마자

영국의 극작가 버나드 쇼의 묘비명이 생각났습니다.

“우물쭈물하다가 내 이럴 줄 알았다.”

행동하지 않은 것에 대한 후회,

결국 그렇게 살다가 죽을 때가 되어서야 깨닫는 나에 대한 비웃음.

어쩌면 대부분의 사람들이 느끼는 감정이지 않을까 생각합니다.

망설이지 말고 행동해야 할 때라는 것을 알면서도 자꾸 주저한다면

아주 소소한 행동이라도 시작해보는 건 어떨까요.

내가 미리 쓰는 부고를 통해

사실은 어떤 삶을 꿈꾸며 살아왔는지

내가 원하는 이상적인 삶은 어떤 구체적인 모습인지

천천히 떠올려보며

거꾸로 그 삶을 위해 지금 당장 해야 할 일을 시작해봅시다.

돈은 ‘내가 꿈꾸는 행복한 미래’를 위한 도구일 뿐입니다.

즉,

돈이라는 도구를 잘 활용하면

안정적이고 행복한 은퇴를 내가 생각한대로 그릴 수 있습니다.

‘우물쭈물하다가 내가 이럴 줄 알았어!’ 의 후회가 아닌,

“그 때 일단 시작하길 잘했어!”

하는 오늘의 출발점이 되시길 응원합니다.