영상의 내용의 핵심을 요약하면

주담대 상단 금리 7% 돌파라는 공포보다 더 무서운 것은 전월세 매물이 실종되고 있다는 것이다. 금리 부담이 있더라도 전월세로 거주할 곳이 없어지며 이때가 아니면 사지 못한다는 공포가 시장을 지배하기 시작하여 정책 대출이 가능한 6억 이하/9억 이하 주택 등을 중심으로 실수요 차원의 내 집 마련을 적극적으로 검토해야 할 시기이다

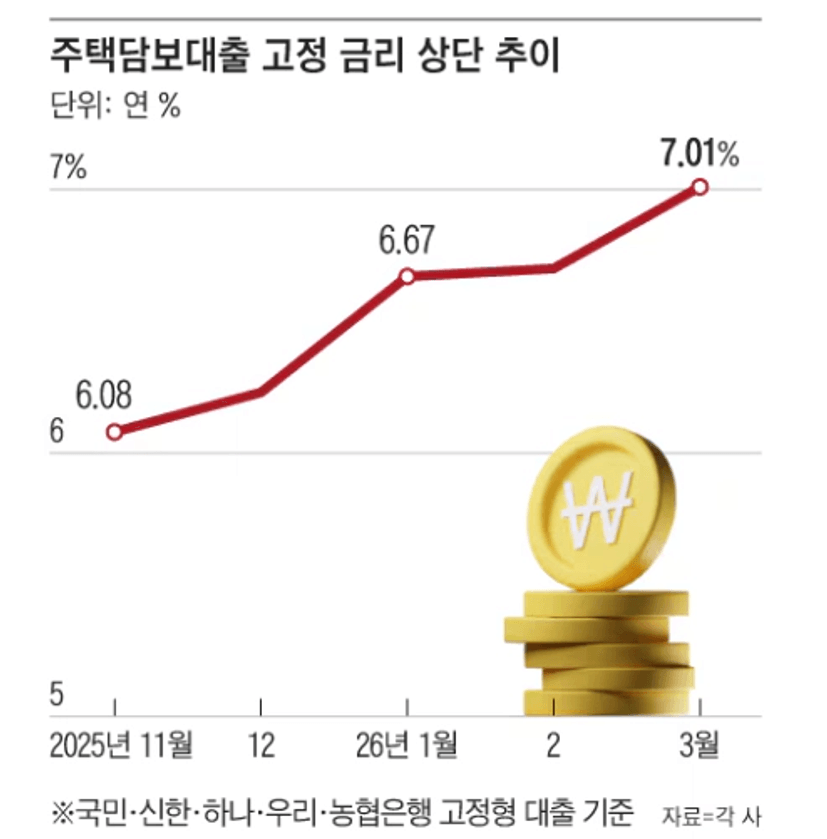

2026년 4월 초, 주택담보대출(주담대) 금리 상단이 7%를 돌파한 배경과 변화하고 있는 부동산 시장의 실제 분위기

1. 주담대 금리 7% 돌파의 실체와 원인

금리 상승의 팩트

- 모든 주담대가 아닌 고정형 주담대의 금리 상단이 7.02%를 기록함 (4월 1일 5대 시중은행 기준)

https://www.newsis.com/view/NISX20260327_0003567566

https://www.chosun.com/economy/economy_general/2026/03/30/QW2CTXFCFRG7FKH7NSS2NCWCH4/

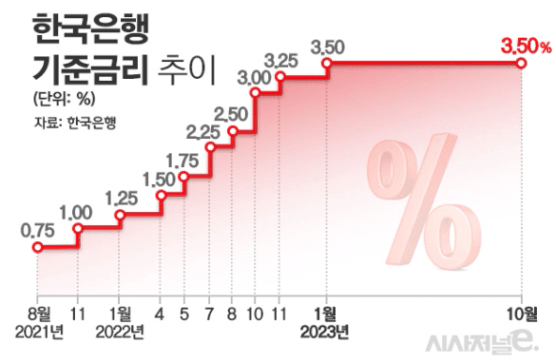

기준금리는 23년 1월부터 3.5%로 계속해서 동결인 상황이다.

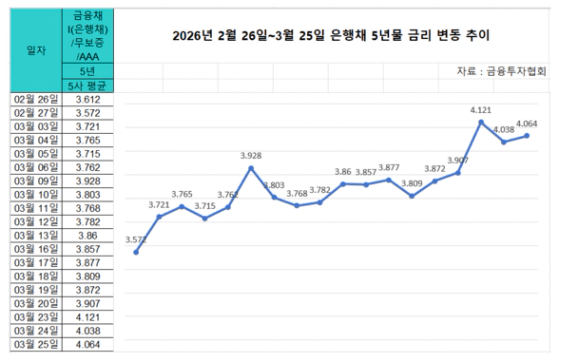

하지만 주담대의 기준이 되는 은행채 5년물 금리의 경우 지속해서 상승하고 있다.

은행채는 은행들이 대출 확대나 자산 성장 시 필요한 운용자금을 조달하기 위해 발행하는 채권이다.

예금 보다 장기적이고 안정적으로 대규모 자금을 조달할 수 있기 때문에 주담대 금리의 기준이 된다.

그런데 이 금리가 중동 지역에서 발생한 전쟁으로 인해 위험 회피 심리로 점점 오르고 있다

따라서 시중 5대은행 (KB국민,신한,하나,우리,NH농협)의 고정형 주담대 금리가 상승하고 있다

상승 원인

- 중동 전쟁 리스크 : 유가 상승으로 인한 인플레이션 우려가 시장 금리(은행채 금리)에 선반영됨

- 고환율 우려 : 원·달러 환율이 1,500원대 → 원화 가치 방어를 위한 금리 인상 압박이 커짐

- 한은 총재 교체 및 정책 기조 : 매파적 성향의 후보자 임명 가능성 / 미국의 금리 인하 지연 우려

2. 가계부채 관리와 대출 한도 규제 (2026년 관리 방안)

총량 관리 강화

- 금융위원회는 가계부채 증가율 목표를 작년 1.7%에서 올해 1.5%로 줄이기로 결정함

주담대 별도 관리

- 전체 가계부채뿐만 아니라 은행별 주담대 한도를 월별/분기별로 별도 관리함

타겟 지역

- 대출 비중이 높은 9억~15억 원 사이의 아파트들이 금리 상승과 한도 제한의 영향을 가장 크게 받음

3. 부동산 시장의 이면 : "탐욕에서 공포로"

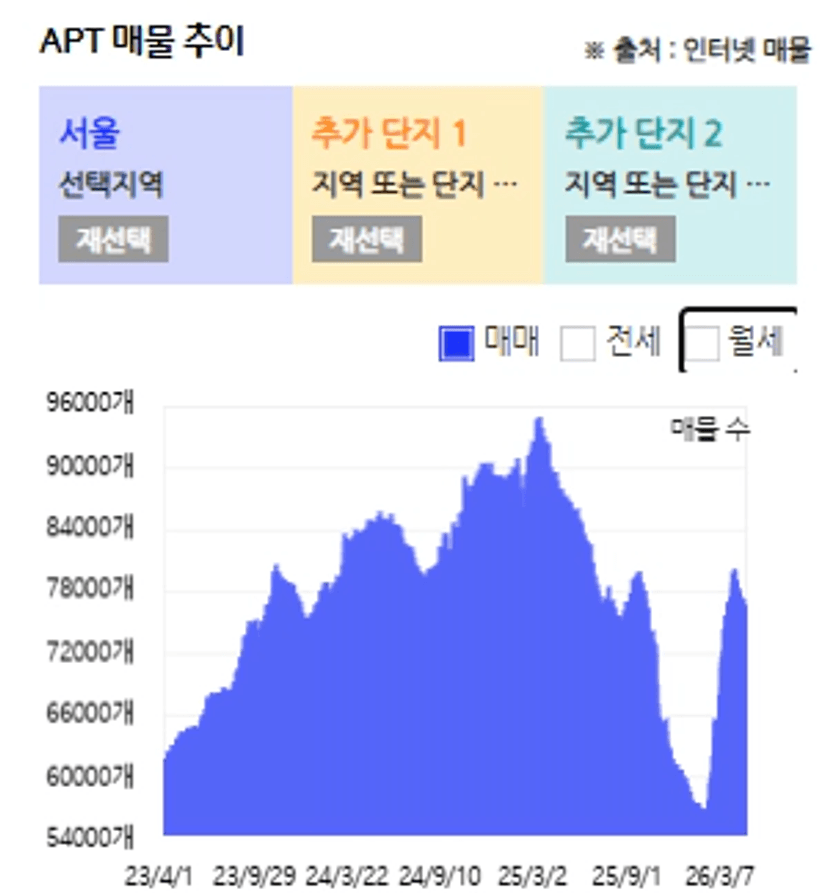

전월세 대란

- 매매 매물은 다주택자 양도세 중과 이슈로 늘어나는 듯했으나, 전세와 월세 매물은 3년 전의 1/3 수준 급감

실수요자의 매매 전환

- 집값이 오를 것이라는 기대 보다는 "살 곳이 없다"는 공포 로 실수요자가 매매를 하고 있음

데이터의 역설

- 3월 말부터 서울 외곽(중하급지)을 중심으로 매매 매물수가 감소하고 거래량이 늘어나는 현상이 관찰됨

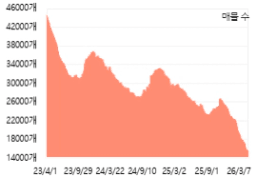

서울 전세 물량 : 23년 4월 43,349개 → 26년 4월 14,779개

이게 말이 되나? 정말 전세물량이 3년 전 대비 ⅓로 줄어들었다.

단순히 성북구의 전세물량만 봐도 4509세대인 한신한진이 전세가 3개이다…

대부분 단지들의 전세가 0개이고, 전체 성북구로 넓혀도 50개 내외 수준이다… 말도 안되는 수준이다 정말.

전세가 이렇게 없으면 앞으로 어떤 일이 발생할까? 과거 2020년 투자를 할 때 전세 최고가를 기준으로 가격을 확인했던 시기가 있었는데 지금은 그때보다도 더 적은 공급인 상황으로 이제 시작이다. 앞으로 전세가 떨어질 것이란 생각이 전혀 들지 않는다. 심각하다 정말.

4. 내 집 마련 및 대응 전략

합리적 비교 필수

- 주담대 이자가 오르는 것보다 전월세 가격 상승 폭이 더 크다면 내 집 마련을 하는 것이 경제적으로 유리함

정책 대출 활용

- 9억 이하/6억 이하 주택의 경우 신생아 특례대출, 보금자리론 등 정책 대출을 활용하면 금리 상승 방어 가능함

신생아특례대출 : 아파트 가격 9억 이하 / 최대 대출한도 4억원

보금자리론 : 아파트 가격 6억 이하 / 최대 대출한도 3.6억원

디딤돌대출 : 아파트 가격 5억 이하 / 최대대출한도 2억 (신혼 3.2억)

댓글

제리파파님에게 첫 댓글을 남겨주세요.