수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 법

너바나, 자음과모음, 주우이

안녕하세요.

푸른 열정으로 끝까지 해내는 오스칼v입니다.

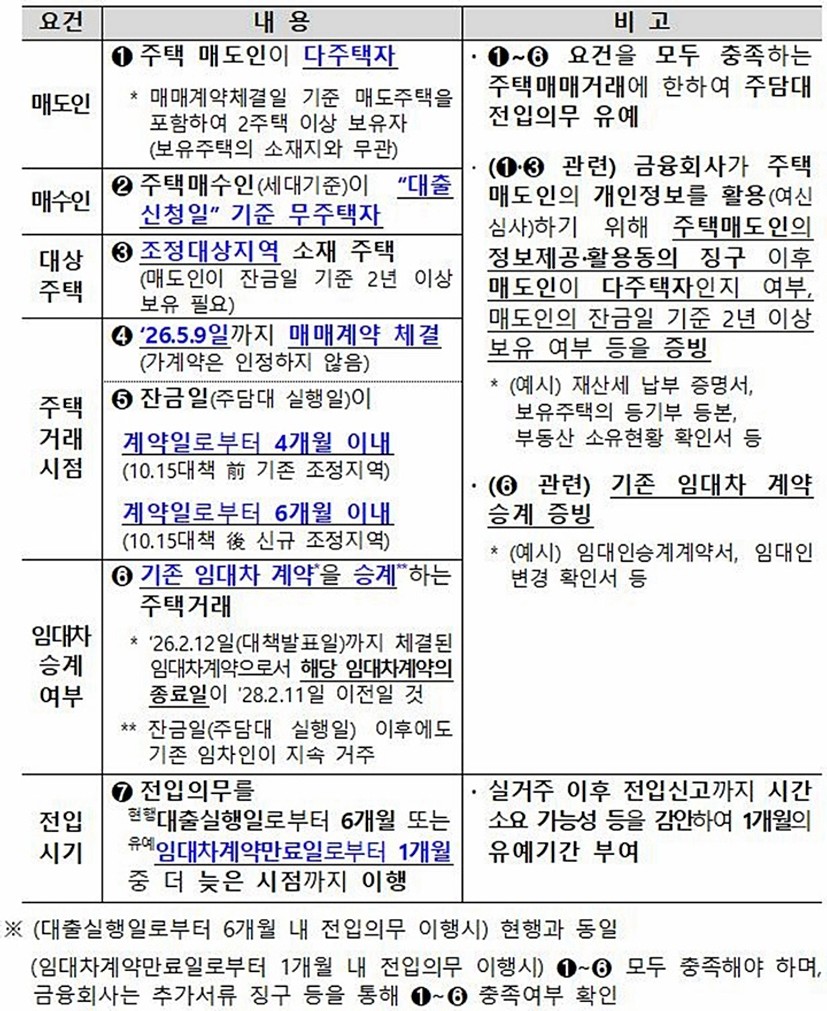

다주택자 중과세 완화 적용 마감일인 5월 9일을 앞두고, 급매 시장이 열렸습니다. 이 구간은 단순히 무주택자만의 기회는 아닌데요.

다만, 1주택자는 무주택자와는 다른 조건을 적용받습니다.

이 차이를 명확히 이해하지 못하면, 매수 자체가 막히거나 자금 계획이 크게 틀어질 수 있습니다.

현재 시장에 나온 급매 상당수는 ‘세 낀 물건’입니다.

전세 만기가 길게 남아 잔금 이후에도 입주가 어려운 물건

주담대 대출 시 전입의무 유예 방안에 따라 무주택자는 두 유형 모두 선택이 가능합니다. 그러나 갈아타기 목적의 1주택자는 무주택자가 아니기에 위의 유예가 해당되지 않습니다. (매도 계약서를 썼다고 해도 대출 신청일 기준 무주택이 아니기 때문에)

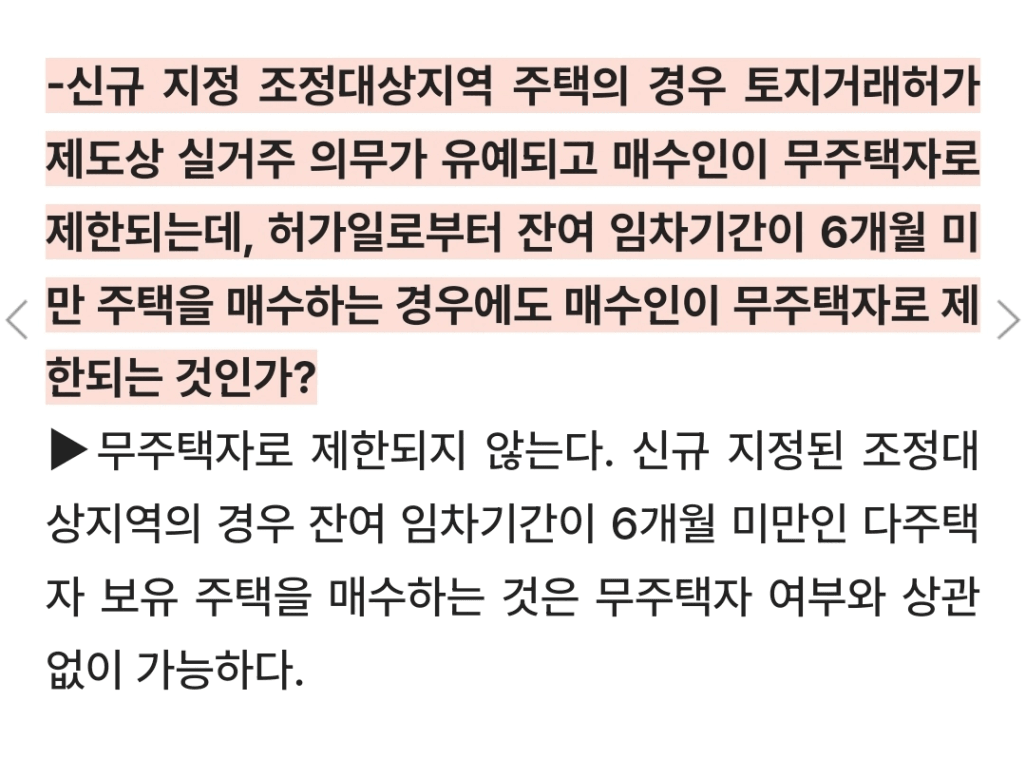

신규 규제 지역에서 다주택자 중과 물건에 한해 1주택자는 6개월 이내 만기가 끝나는 집을 매수하여 입주할 수 있습니다. 기존 4개월에서 2개월 남짓 더 시간은 벌어졌습니다. ※ 다주택자 양도세 중과 대상 물건에 한해 가능! 1주택자 물건이거나, 양도세 중과 대상 물건이 아니면 추가 유예규정이 적용되지 않아 기존 4개월 실입주 그대로 적용됨

5월 9일 마감 기준을 역산하면 구조는 단순합니다.

👉 결과적으로 11월 중순까지 잔금 + 입주 완료가 필요합니다.

이 기준을 벗어나면 일반 주담대 실행 자체가 제한되기 때문에, 매수 전략에서 가장 먼저 체크해야 할 조건입니다.

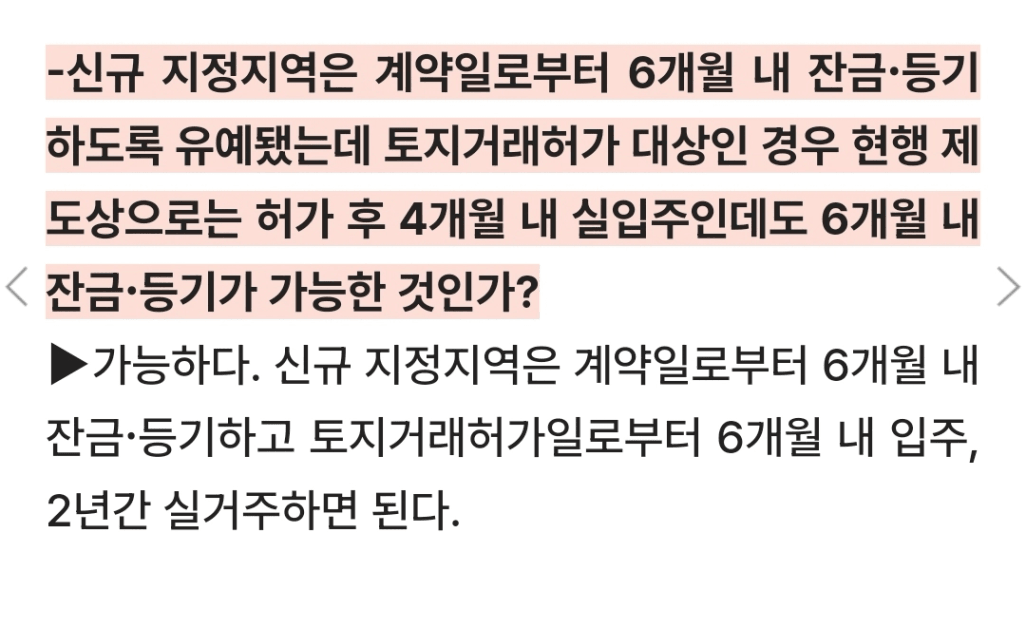

기존 주택은 토지허가거래 승인 후 6개월 이내 매도해야 합니다.

다만, 기존 주택을 매도한 금액으로 신규 주택 잔금을 해야하기에 실제 매도 기한도 4개월로 좁혀질 수 있습니다.

실거주집 매도

→ 내가 원하는 날짜에 가능한 매수자를 찾으면 되는 비교적 쉬운 케이스

공실 상태 매도

→ 잔금 맞추면 문제 없음

세입자 거주 상태 매도

→ 전세 만기가 11월 이전이면 만기 시 입주 가능한 물건으로 정상 진행

→ 그 이후 만기라면 구조가 복잡해져요.

이 경우는

👉 잔금은 11월, 실제 입주는 12~1월 ‘협의 입주’ 조건으로 매도 하는 식으로 풀어야 합니다. 이 경우도 세입자가 1월까지 퇴거해야 가능한 부분인데요.

다만 대출상담사를 통해 확인해보니, 매수자가 주담대를 받으면 잔금 후 3개월 이내 입주해야 한다고 해요. 규제 상의 6개월 내 입주랑 왜 다르냐고 하니 그건 다른 문제라고(?) 은행 내부 규정인거 같습니다.

그렇게 계산하면 3개월 꽉 채워 2월 중순까지도 해볼 수 있으나 대출이 안 나올까 걱정하는 매수자들의 불안감을 생각하면 1월까지가 마진 노선이라고 생각합니다.

그래서 세입자를 1월까지 내보내고 입주 가능한 상태를 만들 수 없다면 사실상 매도가 어렵습니다.

매수자 입장에서 세 낀 상태로 매수하면 대출 구조가 완전히 달라집니다.

■ 기본 가정

매매가 10억 / 전세가 5억

① 일반 주담대 (3개월 내 입주)

LTV 70% → 7억

한도 제한 → 최대 6억 가능

👉 총 대출 6억 확보

② 후순위 대출 (입주 지연)

동일 계산 → 6억

전세보증금 5억 차감

👉 실행 가능 대출 1억

전세 퇴거 시 추가 대출 1억 가능

👉 총 2억 수준

즉, 현 1주택자는 ‘입주 가능한 시점’이 매수 가능 여부를 결정한다고 할 수 있습니다.

저 또한 복잡한 규제 속에서 대출상담원, 부동산 사장님과 소통을 하며 미처 파악하지 못했던 부분을 하나하나 알아가고 있으며, 알게 된 내용을 공유하고자 글을 쓰게 되었습니다.

혹시 사실과 다른 내용이 있다면 이 글을 읽는 분과 저를 위해 댓글 남겨주시면 감사 드리겠습니다..!

감사합니다💓

다른 분들이 함께 본 인기🏅칼럼