2026 가계대출 규제, 진짜 변화는 따로 있습니다

2026년 4월, 정부가 가계부채 관리방안을 발표했습니다.

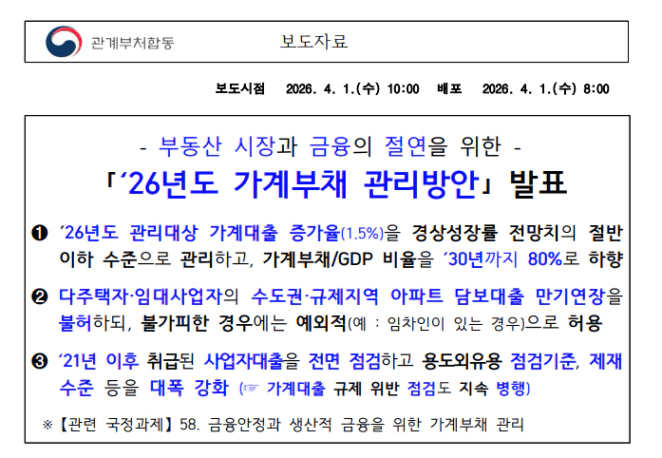

다주택자 담보대출 만기 연장 차단, 사업자대출 전면 점검, 가계대출 증가율 목표 1.5%.

뉴스만 보면 이렇게 읽힙니다. "앞으로 대출 받기 더 어려워진다."

근데 저는 이 뉴스를 보면서 조금 다른 생각을 했습니다.

진짜 변화는 대출이 어려워지는 게 아닙니다. 앞으로는 같은 대출을 가지고 있어도,

그걸 어떻게 바라보느냐에 따라 완전히 다른 결과가 나올 거라는 겁니다.

'대출을 잘 쓰는 사람'과 '대출을 짐으로만 보는 사람'

이 격차가 지금보다 훨씬 벌어질 거라고 생각합니다. 저도 한참 후자였습니다.

그리고 그게 얼마나 비효율적인 선택이었는지를, 직접 겪고 나서야 알았습니다.

대부분의 사람은 대출을 '리스크'로만 본다 — 저도 그랬습니다

대출이 생기면 가장 먼저 드는 생각이 있습니다. "빨리 없애야 한다."

틀린 생각이 아닙니다.

근데 이 생각이 고정되면, 대출을 항상 위험한 것, 없어져야 할 것으로만 보게 됩니다.

그리고 그 프레임 안에서는 딱 하나의 선택지만 남습니다. 얼마나 빨리 갚느냐.

저도 그랬습니다. 당시 저한테는 신용대출과 주담대가 있었는데, 잔액이 큰 것부터 줄이는 게 맞다고 생각했습니다. 금리는 보지 않았습니다. 수수료도 몰랐습니다.

그냥 숫자가 줄어드는 게 잘하는 거라고 믿었습니다.

나중에 계산해보니 저는 연 6%대 신용대출을 놔두고 연 3%대 주담대를 먼저 갚고 있었습니다.

열심히 하고 있었는데, 방향이 완전히 반대였던 거예요.

그리고 이건 제가 멍청해서가 아니었습니다. 대출을 '리스크 덩어리'로만 봤기 때문에, 그 안에서 더 세밀한 판단을 한 번도 해본 적이 없었던 겁니다.

n억을 굴리는 사람들은 이 질문을 하지 않습니다 — "대출 갚을까, 말까?"

자산이 쌓이면서 생각이 달라진 건, 어떤 공부를 해서가 아니었습니다.

그냥 질문 자체가 바뀐 겁니다.

예전의 저: "이 대출, 빨리 갚을 수 있을까?"

지금의 저: “이 대출의 비용은 얼마고, 나는 그보다 나은 선택을 하고 있는가?”

n억을 굴리는 사람들은 대출을 '빚'이 아니라 '자본 비용'으로 봅니다.

연 3% 금리의 대출이 있다면, 그 돈을 지금 갚는 게 맞는지 틀린지를

감이나 불안감으로 결정하지 않습니다.

"이 3%보다 나은 선택이 있는가, 없는가"로 판단합니다.

단, 여기서 오해하면 안 됩니다.

이건 "수익률 높은 곳 있으면 대출 받아서 투자하세요"가 아닙니다.

그 말은 이 글이 하고 싶은 말과 완전히 다릅니다.

핵심은 관점의 전환입니다.

대출을 무조건 없애야 할 짐으로 보는 게 아니라,

내가 쓰고 있는 자본의 비용으로 본다는 것.

그리고 그 비용이 얼마인지를 알 때, 비로소 더 나은 선택을 할 수 있다는 것.

저는 대출을 줄이기보다, 대출 금리보다 낮은 수익률의 선택을 줄이기 시작했습니다.

(감당 가능한 범위 안에서)

그래서 저는 이 순서로 판단합니다

말이 어렵게 느껴질 수 있으니, 제가 실제로 쓰는 판단 구조를 공개합니다.

첫째, 내 대출의 비용을 먼저 정확히 압니다.

금리가 얼마인지, 중도상환수수료는 언제 사라지는지, 변동금리라면 앞으로 어떻게 움직일지.

막연하게 "대출이 있다"가 아니라, 이 돈이 나한테 매달 얼마를 요구하고 있는지를 정확히 압니다.

둘째, 내 기준 수익률을 설정합니다.

저는 보수적으로 봅니다. 대출 금리보다 의미 있게 높지 않다면,

굳이 유지하지 않습니다. 이건 각자의 상황과 리스크 허용 범위에 따라 다릅니다.

셋째, 감당 가능한 범위를 먼저 정합니다.

이게 제일 중요합니다. 수익률이 대출 금리보다 높다고 해서 무조건 레버리지를 유지하지 않습니다.

이 대출이 사라지지 않았을 때 내 삶이 흔들리는가, 흔들리지 않는가. 이 기준이 먼저입니다.

판단의 순서는 이렇습니다.

감당 가능한가 → 비용은 얼마인가 → 더 나은 선택이 있는가.

이제는 대출이 막히는 시대입니다. 그래서 더 중요해졌습니다

2026년, 대출 받기가 전보다 어려워졌습니다.

레버리지로 자산을 키우던 방식에 제도적 제동이 걸렸습니다.

근데 저는 이 변화가 어떤 사람들에게는 기회라고 생각합니다.

대부분의 사람이 "대출이 막히니까 어떻게 받지"를 고민할 때,

이미 있는 대출을 어떻게 다루느냐를 먼저 생각하는 사람.

그 대출을 짐으로 보는 게 아니라 자본 비용으로 보는 사람.

감당 가능한 범위 안에서, 더 나은 선택을 구분할 수 있는 사람.

"대출부터 갚아야죠." 맞는 말입니다.

근데 n억을 굴리는 사람은 거기서 하나를 더 묻습니다.

어떤 대출을, 왜, 지금.

같은 대출을 가지고도 완전히 다른 결과를 만드는 사람들의 기준

그게 지금 더 중요해졌습니다.