국내 고배당 ETF 분배금으로

노후자금 월 300만 원 받으려면

얼마 필요할까?

안녕하세요 저는 국내 고배당 ETF 투자를

매우 좋아하는 킴찹!!

2024년 7월, 매력적인 상품을 찾자마자

바로 매수를 시작하였고

이걸로 현금흐름을 만들면

노후자금 마련에도 문제없을 것 같아서

시험 삼아 모으기를 시작,

1년 4개월 차인 10월 말 부로

월 ETF 분배금 세후 100만 원을

돌파하기에 이르렀는데요.

(당시 시드는 약 9천만 원)

모든 내용은 다 저의 블로그 투자 일기 폴더에 기록되어 있습니다.. 호호

다만 저는 건강보험 지역가입자로서

이자 배당소득이 1000만 원을 넘기면

건보료 폭탄을 맞게 될 수 있다는 점을

당시 간과해버렸고...

일단은 제가 월배당 고배당 ETF 포트폴리오로

충분히 노후자금 준비가 가능하겠다는

1차 결론을 얻게 된 걸로 기분 좋게 마무리하고

시드의 일부를 정리하기로 했습니다.

그런데!

사실 월 100만 원 분배금이

노후자금으론 부족하잖아요?

최소 월 300 정도는 되야 하지 않겠나요!

그래서 준비해 본 오늘의 포스팅.

고배당 ETF 분배금으로

노후자금 월 300만 원 받으려면

시드머니는 얼마 필요할까요?

궁금한 마음에 직접 계산해 봤습니다.

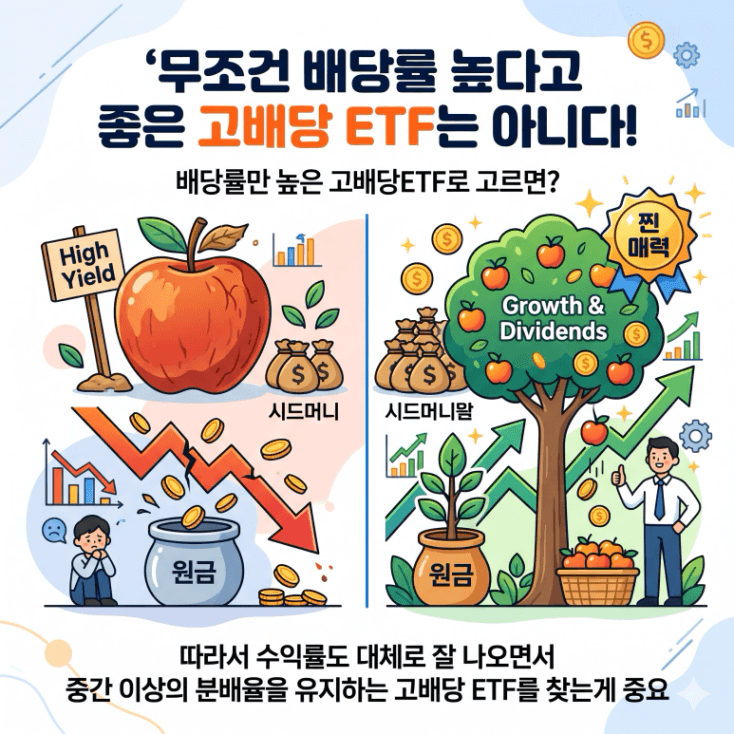

고배당 ETF,

아무거나 고르진 않음.

무조건 배당률 높은 고배당 ETF로 고르면

시드머니는 상대적으로

덜 필요할 순 있겠지만,

수익률이 잘 나오지 않아서

원금을 계속 깎아먹는 격이라면

고배당 ETF로서의 찐 매력이 반감됩니다.

따라서 수익률도 대체로 잘 나오면서

중간 이상의 분배율을 유지하는

고배당 ETF를 찾는 게 중요한데요.

아무래도 관심이 많다 보니

주기적으로 살펴보고 있는데

이번에도 괜찮은 상품이 있는지

같이 한번 살펴볼까요?

아래는 연 분배율 순으로 나열한

국내 고배당 ETF Top 10입니다.

1위, 2위는 여전히 SOL 팔란티어커버드콜

관련 상품들이 차지하고 있네요.

연 분배율도 20% 이상에

주가 수익률 또한 낮은 편은 아니어서,

팔란티어에 투자하면서 매달 현금흐름을

꾸준히 가져가고 싶으신 분들에게 좋을 듯?

(하지만 단일종목 추종 상품은

아무래도 채권혼합이라도 변동성 이슈가

좀 걱정되더라구요)

그리고 또 주목할 상품은 4위에 랭크된

Kodex 미국나스닥100

데일리커버드콜OTM입니다.

1년 수익률 41.35%이면서

연분배율이 무려 19.28%? 이야..

자료: fun etf (조회일자: 26.4.22)

커버드콜 ETF가 제살 깎아먹어서

안 좋다는 편견이 여전하지만,

작년 1년간 나스닥 100 지수가

48.69% 상승했던 걸 감안한다면

Kodex 미국나스닥100

데일리커버드콜OTM의 수익률 41.35%가

크게 뒤처지지 않습니다.

(요즘은 옵션 매도 방식이 다르다고요~

아 물론 분배금 재투자를 가정한 수익률임은

감안하셔야 합니다.)

또 연 19.28%의 ETF 분배금까지 지급하니

노후자금으로 현금흐름을 원하는 분에겐

이만한 상품이 없을 것 같네요!

비슷한 매력의 상품으로는

RISE 미국테크100

데일리고정커버드콜이 있습니다.

이 역시 1년 수익률 55.78%에

연분배율 18.23%라는 높은 비율의

배당을 제공하기 때문에

노후 현금흐름 마련에 큰 도움이 될 것 같습니다.

그리고 고배당 ETF Top10 중

가장 높은 1년 수익률을 기록한

RISE 미국AI밸류체인데일리고정커버드콜

역시 괜찮은 녀석입니다.

내가 처음 매수할 당시 연분배율이

18%대였던 거 같은데..

조금 내려간 점은 아쉽지만

아무튼 수익률과 배당 두 마리 토끼를

적당히 동시에 잡을 수 있는 좋은 상품!

그리고, 대세 하락장에서도

대체로 주가가 크게 하락하지 않아

심리적 안정감을 주는 상품도

포트폴리오에 몇 개쯤은 담아야 합니다.

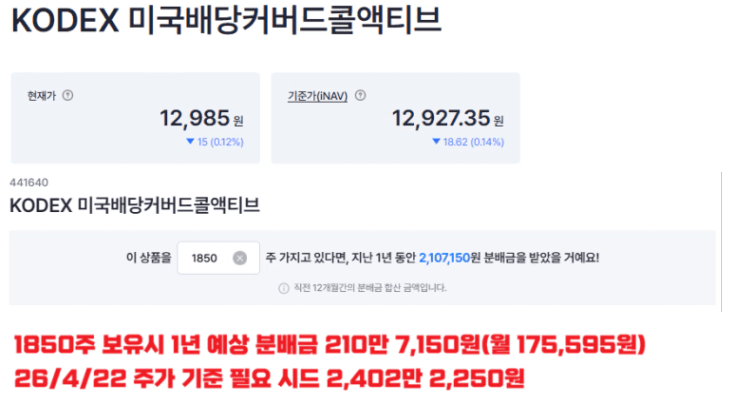

특히 제가 애정하는 상품이

미국배당커버드콜액티브인데,

연분배율이 8.8%로 조금 아쉽긴 하지만

일반 고배당주랑 비교하면 훨씬 높죠.

너무 미국 지수 기반 ETF만 본 것 같아서

국내 상품도 좀 추가를 해보자면

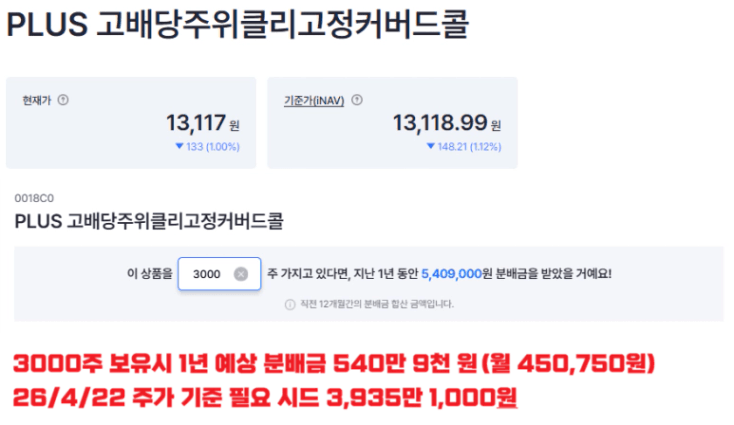

PLUS 고배당주위클리고정커버드콜,

Kodex 금융고배당TOP10

타겟위클리커버드콜도

노후자금 300만 원 현금흐름 만들기에

동참시키면 좋을 것 같더라고요.

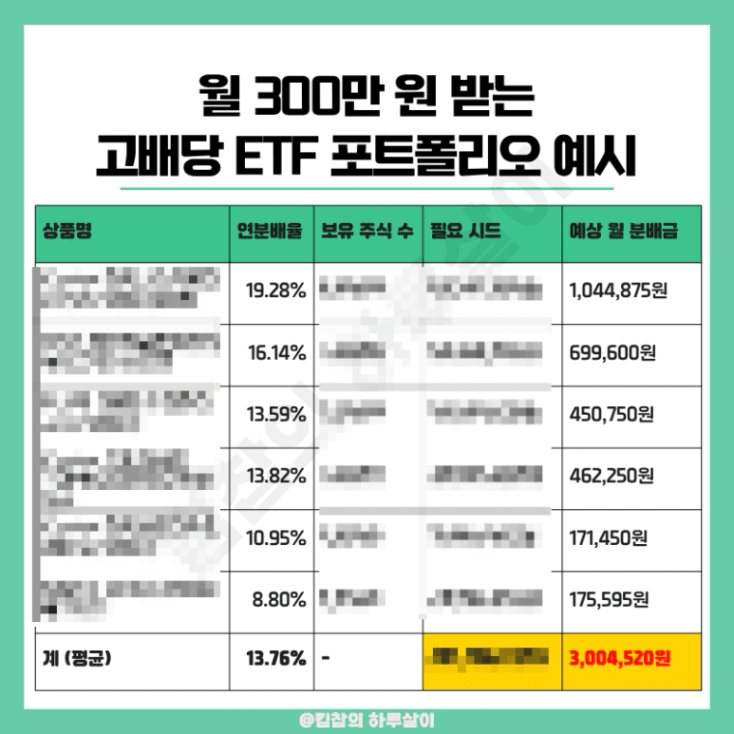

노후자금 월 300만 원 받으려면

얼마 필요할까?

이렇게 상품을 쭉 골라봤으니,

지금부턴 노후자금으로 월 300만 원이

ETF 분배금으로 매달 따박따박 꽂히려면

얼마의 현금 시드가 필요할지

계산기를 두드려 볼 건데요.

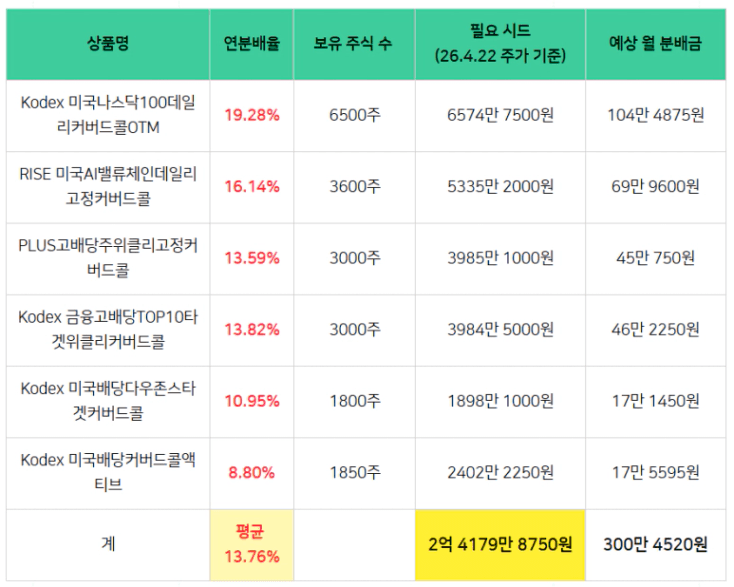

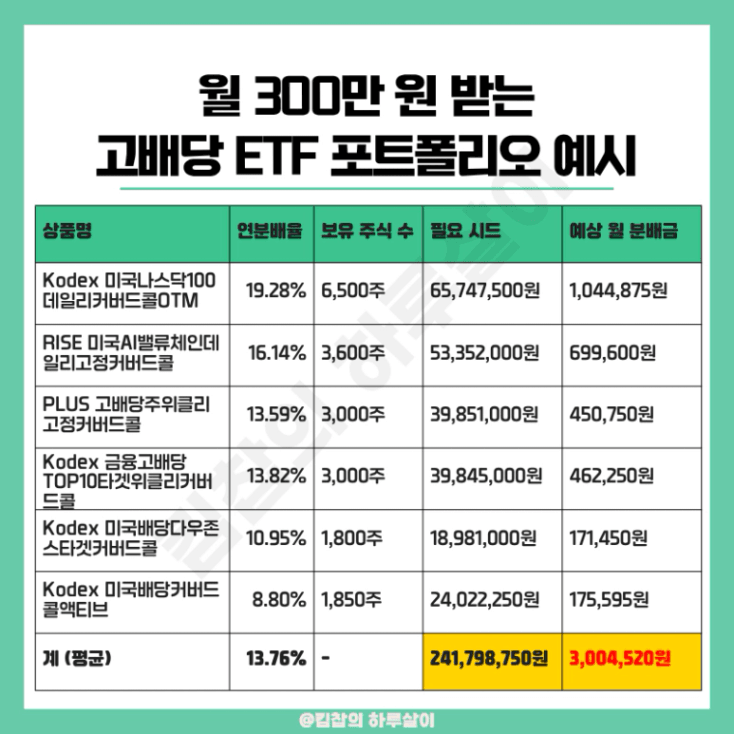

일단 월 100만 원 정도는

나스닥100 커버드콜 ETF로 마련해 봤습니다.

시드 약 6,500만 원 정도 투자하면 가능!

다음 월 70만 원 정도를

AI밸류체인 ETF를 통해 마련해 봤습니다.

필요한 시드는 5,335만 원!

그다음 45만 원은

국내 고배당 커버드콜 ETF로 마련해 봤습니다.

필요한 시드는 약 3,935만 원!

국내 배당주 ETF에

금융주가 빠질 수 없죠!

다음 46만 원은 금융 고배당 상품으로

마련해 봤는데 필요 시드는 3,934만 원!

나머지 35만 원 정도는 변동성이 적은

미국배당커버드콜 & 배당다우존스

ETF 조합으로 마련해 봤습니다.

이렇게 대체로 좀 고루 담아본

고배당 ETF 포트폴리오로

월 분배금 300만 원 노후자금 흐름 만들기에

필요한 시드는...! 두구 두구

2억 4179만 8750원!!!

※ 아래는 과거 ETF 분배금 지급 자료를

바탕으로 계산한 예시이며 확정금액이 아닙니다.

월 300만 원의 현금흐름을 갖다주면서

매매차익까지 간간이 챙긴다면

충분히 노후자금으로 활용 가능하니

고배당 ETF를 사랑하지 않을 수 없는 거 같아요.

당장은 세금 이슈도 있고

적극적인 자산 증식이 필요하니

실천하진 않을거지만 … ㅎㅎ

아 근데 힘들게 계산 다 하고 나서

이 좋은 상품 소개를 깜박했네...

이것도 포트에 넣으시면 되게 좋아요..

ㅎㅎㅎ

여기까지 제가 너무나도 애정하는

국내 고배당 ETF 분배금으로

노후자금 300만 원 받으려면

얼마나 필요할까 시뮬레이션을 돌려봤는데

생각보다 적은 금액으로도

현금흐름 마련이 가능하다는 결론이 나왔습니다.

오늘 상품들은 단지 예시이지만,

실제 배분을 잘 하면 충분히

누구나 달성 가능한 금액이니

나중을 위해 지금부터 차곡차곡

조금씩 연금계좌에 모아보는 것도 좋겠죠?

우리의 풍족한 노후를 위해! 파이팅!