ISA 계좌 5년 써보니.. 장점 단점 비교와

중개형ISA 활용 절세 꿀팁

ISA 계좌를 처음 개설한 건 5년 전이었지요..

처음엔 ‘이게 뭔가 대단한 계좌인가?’

싶었는데,

절세에 도움이 되는 건 확실합니다.

근데 저는 이미 망했어요.

왜냐? 제대로 활용하지 못했기 때문이죠.

특히 중개형 ISA를 잘만 활용하면

단순히 돈을 불리는 게 아니라,

세금을 아끼며 효율적으로 운용할 수 있답니다!

여러분은 저처럼 되지 않으시길 바라며

오늘 이 글을 씁니다.

ISA 계좌 단점 장점 비교와

활용 절세 꿀팁 지금부터 솔직 정리 시작!

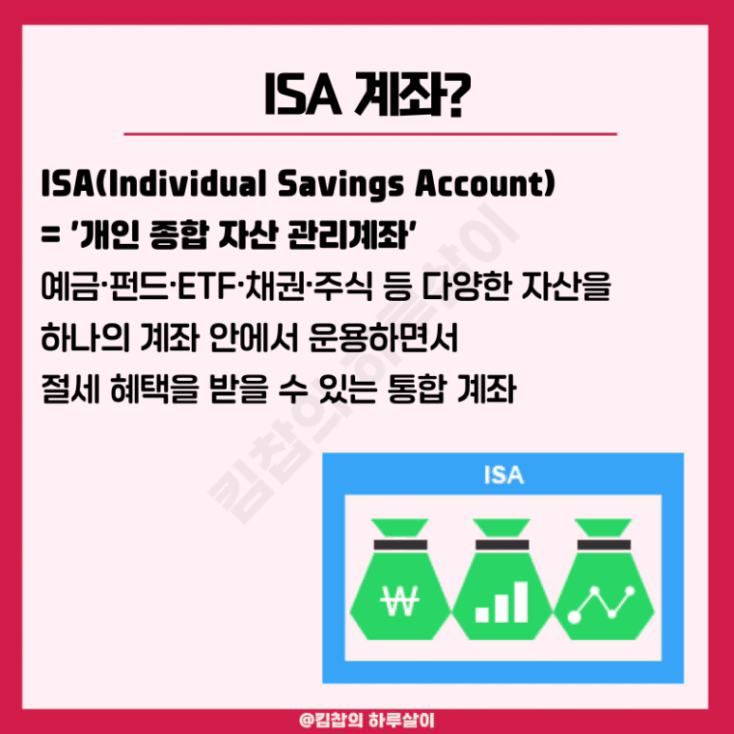

1. ISA 계좌란? 종류와 특징

ISA(Individual Savings Account)는

예금·펀드· ETF ·채권·주식 등 다양한 자산을

하나의 계좌 안에서 운용하면서

절세 혜택을 받을 수 있는 통합 계좌로,

우리말로는 '개인 종합 자산 관리계좌'라고 합니다.

ISA 계좌는 아래의 3가지 종류가 있는데,

특히 중개형 ISA는 본인이 직접

운용이 가능해서 투자 자유도가 높습니다.

ISA 계좌 종류 신탁형 ISA: 금융사가 운용하는 상품에 투자 일임형 ISA: 전문가가 대신 운용 중개형 ISA: 본인이 직접 투자 (국내 주식· ETF 등 가능) |

기본 제도 요약

▶ 가입 대상: 국내 거주자(근로자, 사업자 등)

▶ 납입 한도: 연 최대 2,000만 원,

누적 최대 1억 원

▶ 의무 가입 기간: 최소 3년

▶ 절세 혜택: 소득에 따라 일반형은

비과세 한도 200만 원,

서민형/농어민형은 400만 원

※ 초과 수익은 9.9% 분리과세

구분 | 일반형 | 서민형 | 농어민형 |

가입요건 | 만 19세 이상 거주자 or 직전연도 근로소득이 있는 만 15~19세 미만 거주자 | 직전연도 총 급여 5천만 원 or 종합소득 3,800만 원 이하 거주자 | 직전연도 종합소득 3,800만 원 이하 농어민 거주자 |

의무 가입 기간 | 3년(이후 해지 가능) | ||

납입한도 | 최대 1억 원(연간 최대 2천만 원) * 당해 연도 미불입 시 다음 해로 이월 가능 | ||

비과세 한도 | 200만 원 | 400만 원 | |

비과세 한도 초과 시 | 9.9% 분리과세 적용 | ||

중도 인출 | 총 납입원금 내에서 횟수 제한 없이 중도인출 가능 * 인출 금액만큼 납입한도 미복원 | ||

이처럼 ISA 계좌 안에 투자하면,

매매 차익이나 배당에 대한 세금이

일반 계좌 대비 줄어드니까

“절세형 투자통장”이라 불릴 만한 것.

비과세 한도를 다 써서 초과가 되어도

9.9%의 분리과세가 적용되니

세금을 훨씬 덜 내게 됩니다.

(일반 계좌는 해외 주식형 ETF 매매차익이나

배당에 대해 15.4% 세금 뗌)

2. ISA 계좌 단점 vs 장점 비교

실제 계좌를 5년간 이용해 본 사람으로서

제가 생각하는 장단점을 비교해 보았습니다.

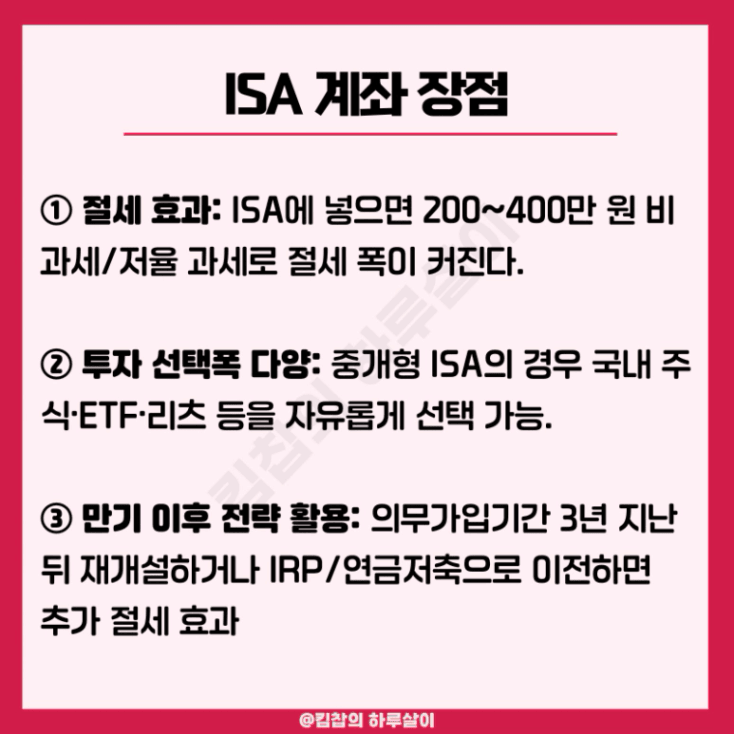

✅ 장점

① 절세 효과 큼

일반 계좌에선 매매 차익·배당에

15.4% 세금 내야 하는데,

ISA에 넣으면 비과세/저율 과세로

절세 폭이 커집니다.

② 투자 선택폭 다양

특히 중개형 ISA로 하면 국내 주식· ETF

·리츠 등을 자유롭게 선택 가능.

③ 만기 이후 전략 활용 가능

의무가입 기간 3년 지난 뒤 재개설하거나

IRP/연금저축으로 이전하면

또 절세 효과를 누릴 수 있습니다.

(아래에서 자세히 소개)

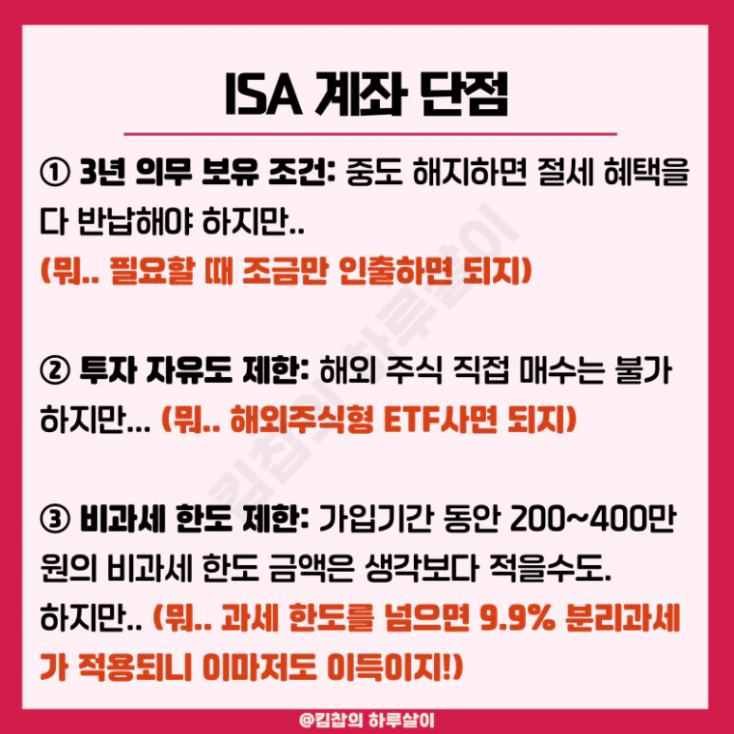

✅ ISA 계좌 단점

① 3년 의무 보유 조건

중도 해지하면 절세 혜택을

다 반납해야 해서 유동성 부담 있어요..

(뭐.. 필요할 때 조금만 인출하면 되지)

② 투자 자유도 제한

해외 주식 직접 매수는 불가.

하지만 해외 주식형 ETF 사면 돼서

이건 딱히 단점이라고 생각 안 합니다.

③ 비과세 한도 제한

비과세 범위가 정해져 있어서,

무제한 절세는 아니에요.

가입 기간 동안 200~400만 원의

비과세 한도 금액은 생각보다 적을 수도.!

하지만 과세 한도를 넘으면

9.9% 분리과세가 적용되니

이마저도 일반 주식계좌보다 이득 아닐까요?

3. ISA 계좌 활용 절세 꿀팁

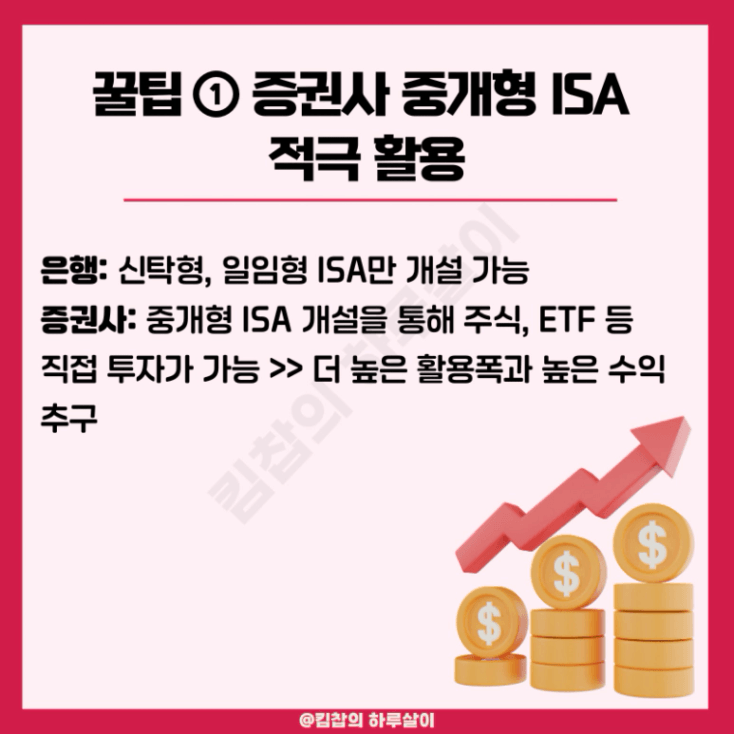

① 증권사 중개형 ISA 적극 활용

은행 ISA는 예·적금 중심이라

수익 한계가 큰 반면

증권사 중개형 ISA는 국내 주식은 물론

해외 주식형 ETF까지 직투 가능해서

활용 폭이 훨씬 넓으니

조금 귀찮더라도 직접 운용해 봅시다!

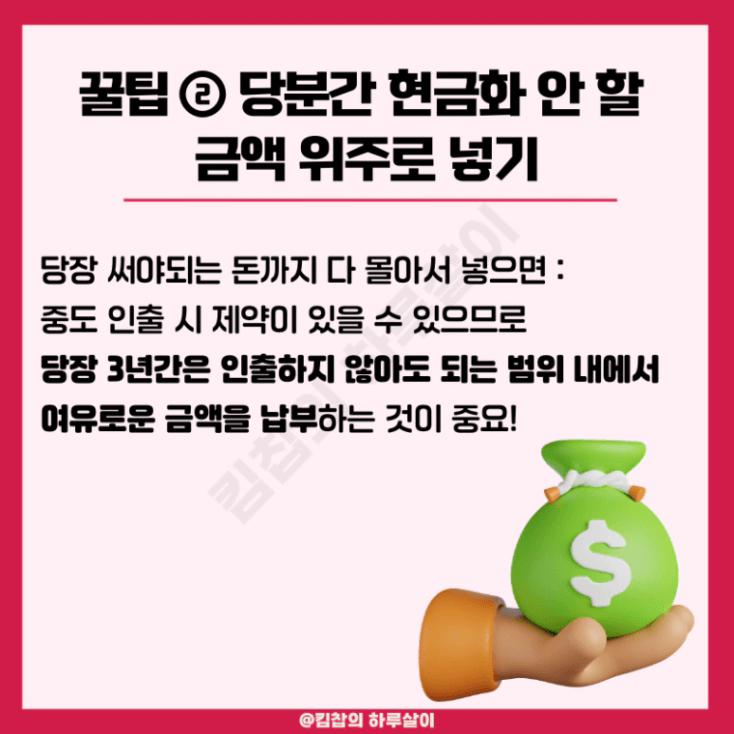

② 당분간 현금화 안 할 금액 위주로 넣기

당장 쓸 돈까지 다 몰아서 넣으면

중도 인출 시 제약이 있을 수 있습니다.

(인출한 금액만큼 납입 한도에서 차감되므로)

따라서 무조건 연 2000만 원을

채우겠다고 억지로 납입하기보단

당장 3년간은 인출하지 않아도 되는 범위의

금액을 납부하시길!!

③ 장기 우량 자산 위주

포트폴리오 구성

계좌를 3년 이상 유지하다가,

기간이 지나면 빠르게 매도하고

새로운 ISA 계좌를 만들어야 하므로,

단타용 중소주보다는

ETF + 우량 배당주 등을 중심으로

구성하는 게 안정적이더라구요.

ETF도 테마가 도는 섹터보다는

배당 ETF 쪽이나 미국 ETF가 낫습니다.

전 처음에 뭣도 모르고

2차전지 테마 ETF를 매수했다가...

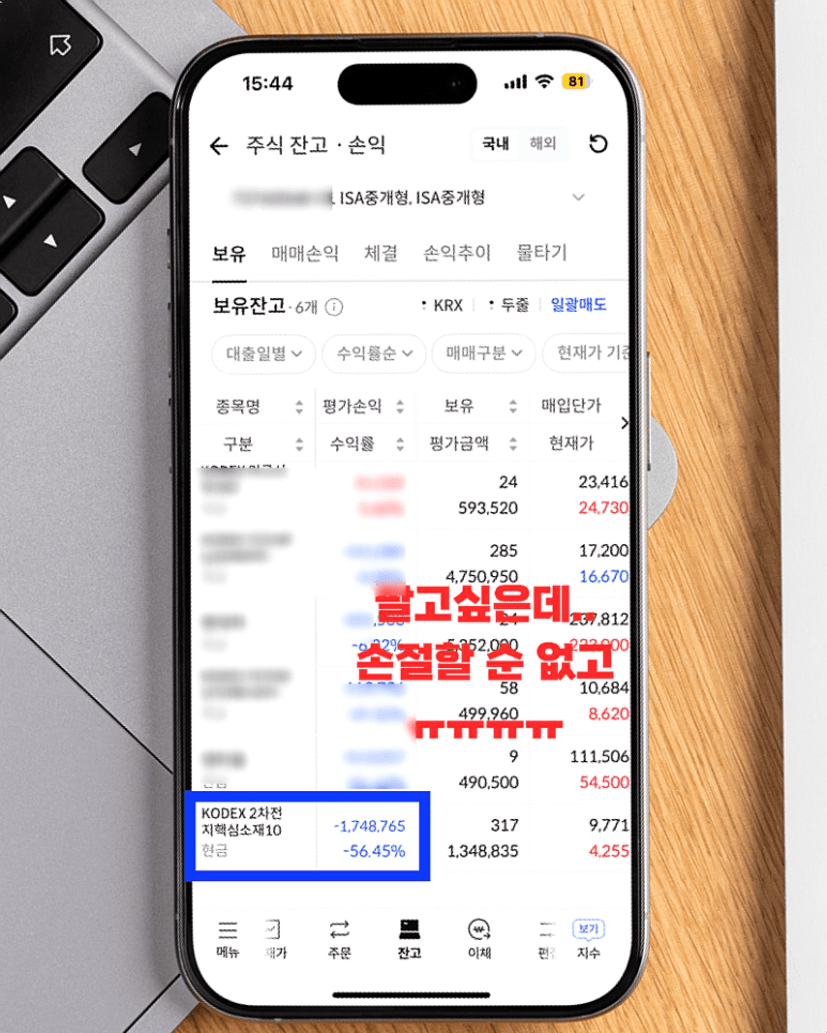

지금 -56%로 씨게 물려서

ISA 계좌 만기 지났는데도

해지하고 새로 만들지도 못하고 있는데요..

(계좌 새로 이전하려면 보유 종목

모두 매도해야 가능)

지금 와서 생각해 보면

이런 종목들을 넣어두면 좋을 것 같다는

후회를 해 봅니다..

추천 종목 예시: 고배당주 ETF(PLUS고배당주, PLUS 자사주매입고배당주, KIWOOM고배당주, Kodex금융고배당TOP10타겟위클리리커버드콜, 미국 대표지수 ETF(S&P500나 나스닥- TIMEFOLIO나스닥100액티브), 미국 배당성장주(Kodex 미국배당커버드콜액티브), 미국 테크 ETF 등(RISE 고정커버드콜시리즈, Kodex 미국AI테크TOP10타겟커버드콜 ) |

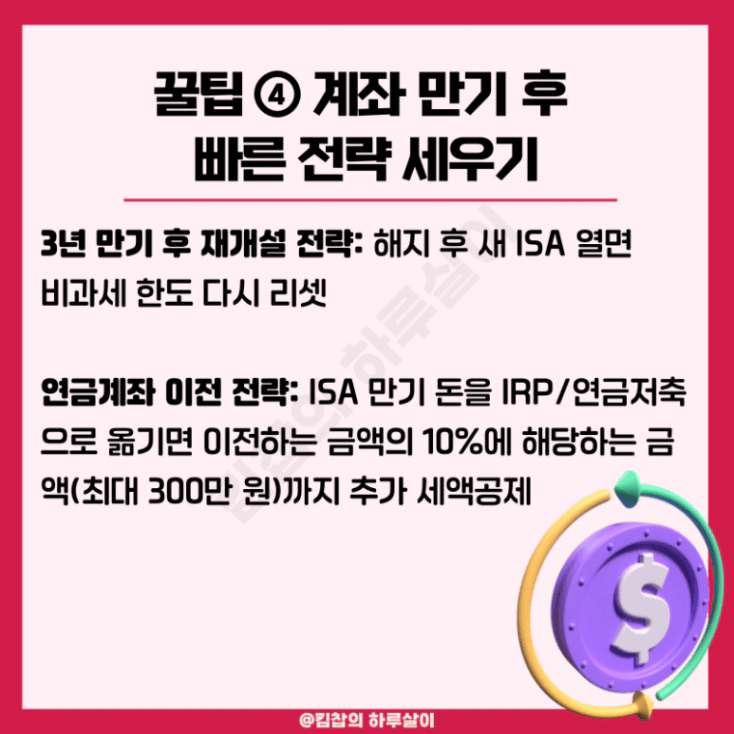

④ 만기 후 빠른 전략 세우기

재개설 전략: 해지 후 새 ISA 열면

비과세 한도 다시 리셋

(저처럼 방치하지 마세요)

연금계좌 이전 전략: ISA 만기 돈을

IRP/연금저축으로 옮기면

이전하는 금액의 10%에 해당하는 금액

(최대 300만 원)까지 추가 세액공제를

받으실 수 있습니다.

여기서 유의! ISA 계좌에 있는 주식, 펀드 등

모든 금융 상품을 매도하여 현금화해야 하고

해지일 기준으로 60일 이내에

연금저축 또는 IRP 계좌로 이체해야 한다는 점

꼭 체크하시길 바래요!!

여기까지 세금 적게 내는 절세 계좌

ISA 계좌 제가 5년 쓰면서 느낀

단점 vs 장점 비교 및 활용 꿀팁을

정리해 보았습니다.

다만 아무리 장점이 많아도,

저처럼 활용을 못하면 말짱 도루묵이기에

중개형 ISA 계좌에 담을 종목 선정이

가장 중요하다고 다시 한번 강조하고 싶습니다.

당장 매달 현금흐름이 중요하면

→ 분배금 위주 월배당 ETF 상품

(미국배당커버드콜 또는

국내 고배당주 상품)

중장기 성장 중심이면

→ 주가 수익 중심 상품 위주로

(미국 테크형 or 미국 지수형 ETF)

담아보시길 추천드리고 싶네요!

종목 선정 관련해서 궁금하신 부분은

댓글로 물어봐 주시면 의견 드릴게요!

아직 ISA 계좌 안 만든 사람이라면,

2025년 안에 하나쯤 만들어두시길 바라며

오늘의 포스팅을 마칩니다~~~

제 블로그도 한번 놀러오세요~~

https://blog.naver.com/ssibar1188