5월 9일 이후 매물 잠김이 시작된다는 뉴스와 주변 지인 분들에게

심심찮게 들어 볼 수 있었습니다. 5월 9일 이전 부터 전세 매물은 줄어들었고

매매,전세 가격이 너무 많이 올라서

지금 사는 게 맞는지 모르겠다는 이야기를 많이 들을 수 있는데요.

'계약 만료가 6개월 남았는데, 집주인한테 연락이 올까 봐 불안 한 적이 해요..

갱신이 될지 안 될지도 모르는데, 아이 학교는 또 어떻게 하나 싶고요.'

'이번이 벌써 세 번째 이사입니다. 짐을 쌀 때마다 '다음엔 내 집에서 살고 싶다'는 생각이 드는데,

막상 전세가를 보면 또 엄두가 안 나고. 그렇게 또 2년이 지나갑니다.'

‘2년 전 2억 5천에 들어왔는데, 갱신하려니 집주인이 3억 2천을 부릅니다.

7천만 원을 어디서 구하죠? 대출을 더 받자니 부담되고, 이사를 가자니 갈 데가 없고.’

이 중 하나라도 공감이 되셨다면, 이 글이 도움이 될 수 있습니다.

시장 상황을 현실적으로 짚어보고,

내가 어떤 선택을 해야 할지 함께 생각해봤습니다.

1. 전세 물건이 왜 이렇게 없는 걸까요?

지금 서울 전세 시장은 복합적인 이유로 물건이 빠르게 줄고 있습니다.

토지거래허가 규제가 서울 전역으로 확대되며 임대 물건을 내놓기가 어려워졌고,

임대차 3법(2+2 갱신청구권) 덕분에 기존 세입자들은 5% 인상 상한 안에서

갱신을 선택하며 자리를 지키고 있습니다.

이사를 굳이 갈 이유도 없고,

결과적으로 시장에 나오는 전세 물건 자체가 크게 줄었습니다.

실제로 서울 서북권에 있는 지역에서

20~30평대 전세 물건이 합쳐서 30개도 채 되지 않습니다.

서울 한 구에서 나온 전세 물건이 30개가 안 된다는 게

얼마나 심각한 상황인지 느껴지시나요?

나오는 즉시 계약이 됩니다.

지금 남아 있는 물건들은 이사 시기가 맞지 않거나,

최근 급등한 전세가를 받아들이지 못한 경우가 대부분이라고 생각됩니다.

여기에 하나가 더 있습니다.

5월 9일까지 양도세 중과가 적용되며

다주택자 물건들이 실거주자에게 넘어갔는데,

5월 9일 이후 다주택자 매물을 잡지 못한 분들은 어떻게 되는 걸까요?

결국 전세 시장으로 다시 돌아올 수밖에 없습니다.

임대 물건은 더 줄고, 수요는 그대로인 상황이 됩니다.

2. 앞으로 전세 시장 어떻게 될까요?

매물이 없는 상황에서 추가적인 공급이 기대 해볼 수 있는 기사를 하나 보게 되었습니다.

바로 등록임대주택 의무기간 종료입니다.

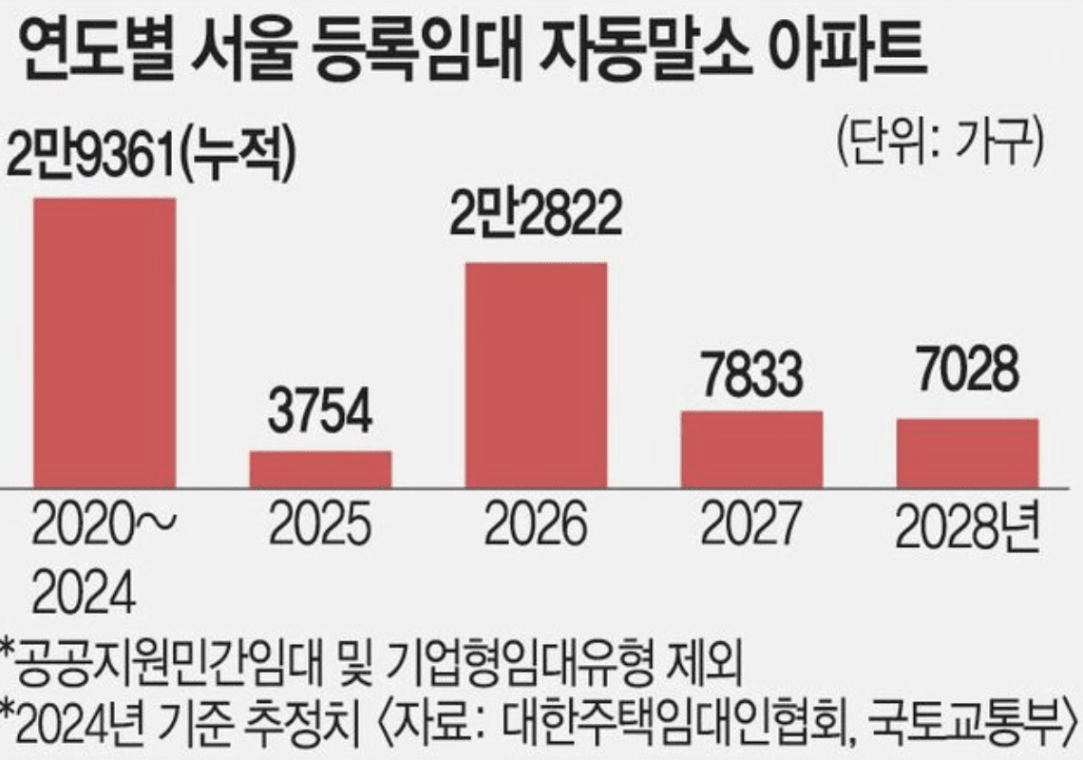

출처 : 국민일보

등록임대주택이란, 2017년 문재인 정부가 다주택자 양성화를 위해

8년 장기 임대 등록 시 양도세 중과 배제, 종부세 합산 배제 혜택을 준 제도입니다.

당시 집을 하루아침에 지을 수 없으니,

임대 수요를 늘려 공급 부족 문제를 해결하려 했던 거예요.

혜택이 과하다는 비판 이후 2020년 신규 등록이 중단됐습니다.

그동안 이 등록임대주택들은 시중보다 낮은 전세가로 공급되며

전체 전세 평균을 낮추는 역할을 해왔습니다.

쉽게 말하면, 전세 시장의 가격 완충재 역할을 해온 셈이에요.

그런데 이 의무기간이 올해부터 대거 종료됩니다.

출처 : 국민일보

2026년(올해): 서울 등록임대 2만 2,822가구 의무기간 종료

2027~2028년: 추가 1만 4,861가구 말소 예정

서울 연간 아파트 적정 수요량: 약 4만 6천 가구.

2028년까지 서울 입주 물량과 더해봐도 공급이 현저히 부족한 상황입니다.

올해만 2만 2천 가구가 넘습니다.

서울 중간 규모 구 하나의 아파트 전체 물량과 맞먹는 숫자예요.

이 물건들이 한꺼번에 시장 가격으로 전환된다고 생각하면, 그 충격이 작지 않습니다.

의무기간이 끝난 임대인은 두 가지 선택을 하게 됩니다.

매도하거나, 5% 인상 제한이 풀린 상태에서 현재 시세대로 전세를 다시 내놓거나.

어느 쪽이든 지금까지 낮게 억눌려 있던 전세가가

시장 수준으로 올라오는 건 불가피하다고 생각됩니다.

3. 그렇다면 나는 어떻게 해야 할까요?

집을 사라고 부추기는 게 아닙니다.

다만 거주 안정성은 인생에서 정말 중요한 문제입니다.

2년, 4년마다 이사를 반복하는 일이 결코 쉽지 않고,

아이가 있다면 학교 문제까지 얽혀서 더욱 그렇습니다.

전세를 유지해야 할 이유가 분명하다면 전세로 사셔도 됩니다.

다만 한 번쯤은 내가 처음 들어왔을 때 전세가가 얼마였는지,

지금은 얼마인지, 그리고 앞으로 어떻게 될지를 직접 숫자로 써보시길 권합니다.

막연하게 "올랐네" 하고 넘기는 것과,

직접 계산해보는 건 전혀 다른 느낌이거든요. 그 계산이 내 선택의 기준이 됩니다.

매수를 선택하셨다면 이렇게 해보세요.

1. 먼저 내 예산을 파악하기

내가 가용할 수 있는 자금이 얼마인지,

무리하지 않는 대출 범위는 어디까지인지를 먼저 계산해보세요.

저도 처음에 이 과정을 건너뛰고 단지부터 봤다가,

마음에 드는 물건을 찾고 나서야 예산이 안 된다는 걸 알았습니다.

순서가 중요합니다.

예산이 먼저고, 단지는 그다음입니다.

직장과 가까운 곳 또는 강남 접근성이 좋은 위치를 기준으로

내 예산에 맞는 단지를 찾아보는 것이 시작입니다.

2. 한 단지만 보지 말고 넓게 보기

5월 이후 매물이 잠겼다는 이야기가 많지만,

현장에서 매물은 있습니다. 매물이 0이 아닙니다.

다만 가격이 높게 올라온 물건들이 많습니다.

꼭지를 잡는 게 아닐까 불안하다면, 그 물건은 안 사면 됩니다.

저도 처음엔 한 단지만 보면서 "여기가 아니면 안 된다"고 생각했는데,

넓게 보기 시작하니까 내 예산에 맞는 단지가 보이기 시작하더라고요.

한 단지만 바라보며 기다리기보다

여러 단지를 넓게 보면서 내 감당 범위 안의

물건을 끝까지 찾는 것이 핵심입니다.

3. 조급하지 않되, 멈추지 않기

중요한 것은 시장을 계속 보면서

내 상황에 맞는 선택지를 준비해두는 것입니다.

시장이 어떻게 변할지는 아무도 모르지만,

준비된 사람만이 기회가 왔을 때 움직일 수 있습니다.

보고 있어야 보입니다.

시간 내서 꼭 생각 해보셔야 합니다.

어떤 선택을 하든,

내가 덜 후회하는 방향으로 결정하는 것이 가장 중요합니다.

전세를 계속 사는 것도 선택이고,

내 집을 마련하는 것도 선택입니다.

어느 쪽이 맞다 틀리다가 아닙니다.

다만 그 선택이 시장 상황을 모른 채 한 선택인지,

알고 나서 한 선택인지는 나중에 분명히 차이가 납니다.

시장을 이해하고, 내 상황을 객관적으로 보고,

한 걸음씩 나아가다 보면 답이 보입니다.

저도 그렇게 해왔고, 지금도 그렇게 하고 있습니다.

내 자산을 가지는 기쁨을 한번 그려보시길 바랍니다.