“주요4대은행 기준금리인하에도 주담대 금리 상승(+국민, 하나, 우리, 신한)”

안녕하세요.

보름달입니다.

주요 4대 은행의 주담대 금리 상승

소식을 전해드리겠습니다.

20일 금융권에 따르면

한국은행이 3년여의 통화 긴축을 끝내고

기준금리를 0.25%포인트(p) 내렸지만,

은행 주택담보대출 금리는

일주일 새 올랐다고 합니다.

특히 4대 은행(KB국민·신한·하나·우리)의

주택담보대출 고정형 상품 금리 하단은

4%대까지 상승했습니다.

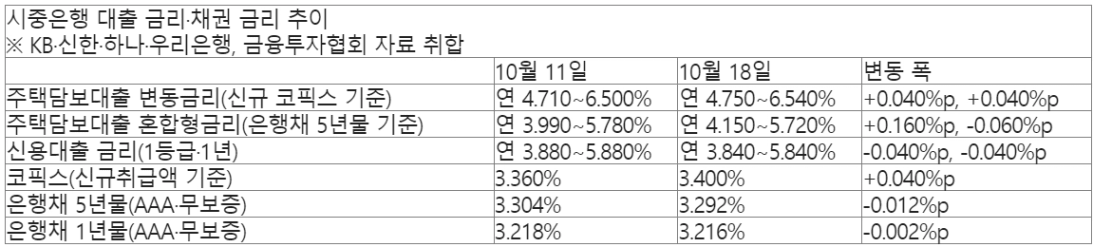

KB국민·신한·하나·우리은행의

18일 기준 주택담보대출 혼합형(고정)

금리(은행채 5년물 기준)는

연 4.150∼5.720% 수준입니다.

한은이 기준금리를 인하한

지난 11일(연 3.990∼5.780%) 비해

하단은 0.160%포인트(p) 높아졌습니다.

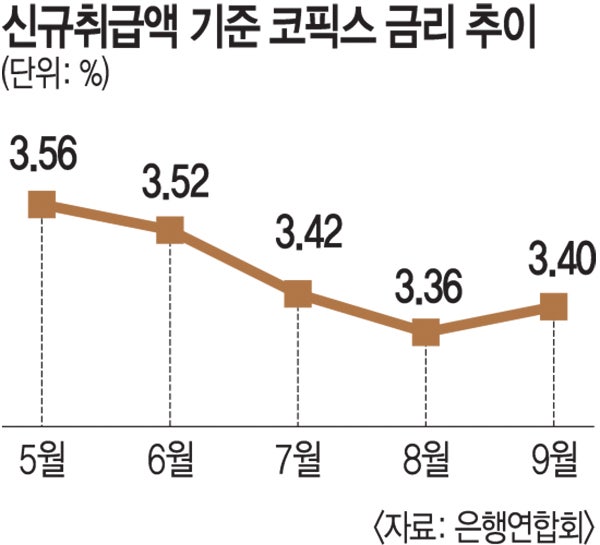

이 기간 혼합형 금리 주요 지표인

은행채 5년물 금리가 3.304%에서

3.292%로 0.012%p 떨어졌습니다.

시장금리를 주담대 금리가

역행하게 된 것인데요.

변동금리(연 4.750∼6.540%. 코픽스 기준)도

상·하단이 각각 0.040%p 올랐습니다.

변동금리의 지표인 코픽스(COFIX)가

3.360%에서 3.400%로

0.040%p 상승한 영향입니다.

기준금리가 내렸는데도

주담대 금리가 오른 것은

기본적으로 시장금리 하락이

대출 금리에 일정 시차를 두고

반영되기 때문입니다.

코픽스 금리는 주요 은행들이

전월 취급한 수신상품 금액과 금리를

가중평균해 산출하돼,

시장금리 변동이

예금 금리 등을 거쳐 반영되려면

시간이 소요됩니다.

금융당국 가계대출 관리 요구도

대출금리 주요 변수 중 하나가 되는데요.

은행은 정부의 가계대출 관리 압박에

지난 7월부터 가산금리를 올리는 식으로

대출금리를 높였습니다.

기준금리 인하로 대출금리도

내릴 것이라는 기대가 큰 상황이지만,

가계대출 증가세가

안정됐다고 보기 어려운 탓에

당분간 은행들이 대출금리를

눈에 띄게 낮출 가능성도

희박하지 않을까요?

은행들은 지난 2022년까지만 해도

기준금리 조정에 맞춰

예금 금리를 즉각 조정했으나,

최근에는 금리 조정을

서두르지 않고 있습니다.

시장금리가 점차 하락하면

예금금리가 먼저 인하될 가능성이 큽니다.

시장금리는 하락하고

가계대출이 잡히지 않는

현 상황이 계속된다면

결국 은행 예대차익만 확대될 것 같습니다.

이에 대출 금리는 내리지 않으면서

예금 금리만 인하해

'이자 장사'를 한다는 비판이

제기되기도 합니다.

은행연합회 공시에 따르면

지난 19일 기준

4대 은행(KB국민·신한·하나·우리은행)의

주요 정기예금 상품 최고금리는

연 3.35%∼3.45% 수준으로

전주 대비 비슷한 수준입니다.

아직 예금 금리가 그대로인 것은

앞서 주요 은행이

예금 금리 인하를 진행한 이유도 있습니다.

주요 은행들은 최근 2∼3개월 사이

주요국 피벗(pivot·통화정책 방향 전환)

기대에 따른

시장 금리 하락을 반영해

수신상품 금리를

0.20∼0.45%p 정도 내렸습니다.

다만 시장금리가 점차 하락하면

예금금리가 먼저 인하될 가능성이 있습니다.

실제로 시중은행 한 곳은

"수신상품 금리 조정을 검토하고 있으나

인하 폭과 시기는

확정되지 않았다"고 밝혔습니다.

시장금리는 하락하고

가계대출이 잡히지 않는

현 상황이 계속된다면

결국 은행 예대차익만 확대될 전망입니다.

주담대와 예금의 금리

과연 어떻게 될지

추이를 지켜보시지요.

긴 글 읽어주셔서 감사합니다.