관련 강의

[4월 오픈] 재테크 기초반 - 같은 월급 2배 더 빨리 모으는 재테크 성공공식

너나위, 광화문금융러, 김인턴

사실 , 나도 잘 알고 있었다고 생각했습니다.

지출통제, 저축, 시드머니 만들고 투자.

그래서 오래전 너나위 님의 책을 읽었어도, 유튜브에서 매일같이 월부 동영상을 틀어놔도

나는 잘하고 있다고 생각했어요.

하지만 그게 아니었죠, 가족에게 한푼두분 빌려주다 보니 돈은 다 가족에게 가 있는 상태였어요

(앞으로는 안그럴테지만)

사실 가족에게 빌려준 돈, 그냥 가족이니까 준 돈, 하나하나 세어보니

1억가까이 되네요, 그 중에 절반정도는 돌려받을 돈이지만(기약없는)

어떤 루트로든 월부에 더 빨리 들어와야 했습니다.

제가 줏대를 세우고, 돈을 모았다면 1억이 훌쩍넘는 시드가 있었을거에요

하지만, 지나간 일 어쩌겠습니까. 지금부터라도 너나위님의 코칭을 발판삼아 시작해봐야겠어요

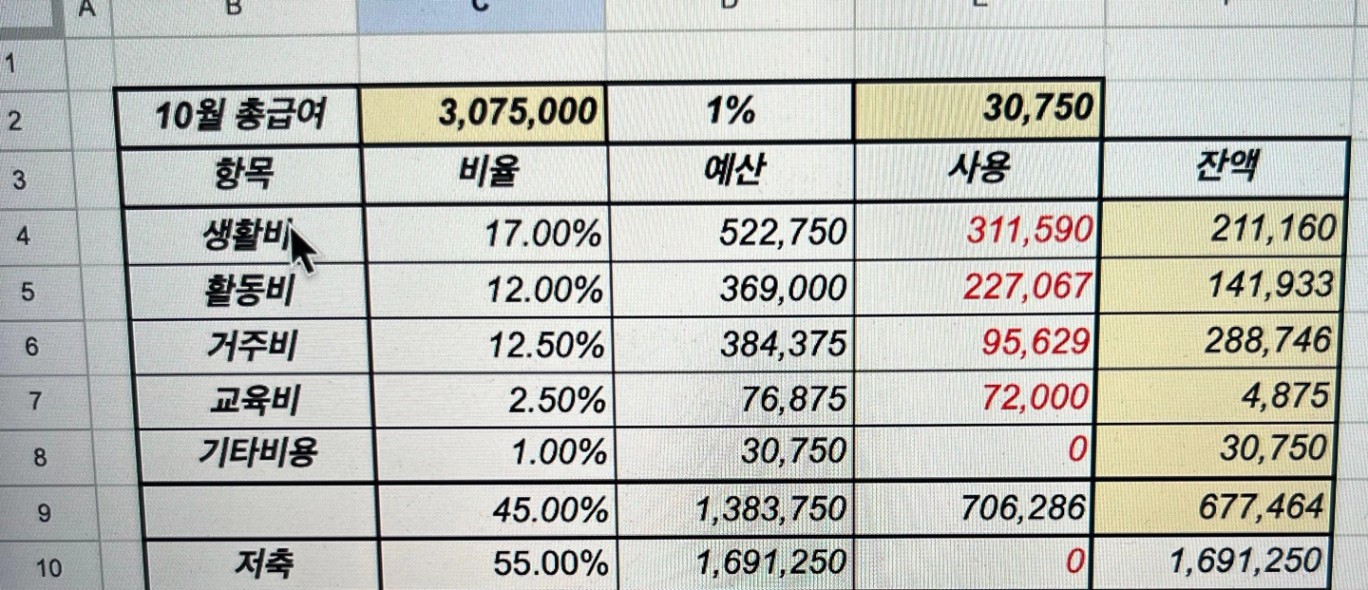

너나위님이 말씀하신 지출통제는 생각보다 타이트했습니다.

마이너스통장, 신용대출 등 여러가지 고정지출을 가지고 있어서 55프로 룰을 지키기가 쉽지는 않더라고요

그렇지만 할 수 없을 것 같지는 않아요, 충분히 가능해보입니다.(제 욕심을 조금……많이 내려놓는다면)

연금저축, IRP는 직장생활 시작하면서부터 하고 있어서 지금은 어느정도 돈이 모였습니다.

지금은 대책없이 S&P, 나스닥, 슈드 ETF를 모으고 있지만, 앞으로의 강의에서 어떤 말씀을 주실지 이미 기대하고 있습니다.

통장쪼개기, 신용카드 자르기

요건……. 진짜 좋은 신용카드도 잘라야 할까요… 예를 들어 35만원을 쓰면 5만원을 캐쉬백 받는…

요건 솔직히 고민이 조금 됩니다. 지금까지 제가 신용카드를 쓴다해서 과한 소비를 한적도 없었으며(대체로)

또 사실 신용카드 혜택으로 많은 (진짜) 금전적 혜택을 받은 경험도 많아서요.

가계부도 직장생활이후로는 계속해서 정리해왔기 때문에 어느정도 자신은 있습니다.

(거의 매일매일 자기전 가계부를 정리하는 습관이 있습니다.)

지출구조 만들기는 정말 좋은 것 같아요, 우선 제 형편에 맞게 퍼센테이지를 조정하고 있는 중이고,

그렇게 되니 정말 돈을 쓸 경우에 여러번 다시 생각하게 됩니다.

사는게 맞나, 다른 건 없나, 집에 대체품 있나, 진짜로 필요한 건가, 욕심은 아닌가,

많은 부분에서 도움을 받았습니다. 매일 저녁 가계부를 보며, 아 얼마 남았구나 하며 스스로를 돌아보기도 하구요

너나위님의 강의 솔직하게 말해서 생각보다 너무 알차서 너무 놀랐습니다.

그런 사람이구나라고는 생각하고 있었지만, 생각보다 더 진심이셔서 너무 놀라고 고마웠어요

왜 이제서야 시작했을까 싶더라구요. 그래도 시작해서 참 좋았습니다.

감사합니다. 좀 더 열심히 살겠습니다.

댓글

우물개구리님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼