"

와 이 단지 저는 싸다고 생각하는데

5천만원정도 대출을 받아야 해요!

투자하고 싶습니다!!

"

동료 A님

안녕하세요.

단단하게 Run, Learn하는 우강철이입니다.

토허제가 해제되고

강남3구를 비롯한 상급지가 상승하면서

그 온기가 점점 퍼져가고 있습니다.

그렇다보니 투자금이 초과되지만,

대출 조금만 받으면 투자가 가능하기 때문에

대출받아서 투자를 검토하시는 분들이 많습니다.

여러 선배님들과 이야기 했고,

제가 실전투자를 하면서 정한

대출에 대한 기준을

공유 드리려고 합니다!

바로 시작해보겠습니다.

다음 투자가 언제쯤 가능한지 꼭 검토하기!

월부에서 투자공부 하시는 분들은

대부분 다주택자를 꿈꾸고 있습니다.

그렇다면, 이번 1번의 투자에 그치지 않고

추가적으로 다주택자가 되기 위해

계속해서 앞마당을 늘리고 실전투자를 해나갈 것 입니다.

대출을 받는다면 대출을 갚고 다음투자가 언제 가능한지

꼭 검토해보셨으면 좋겠습니다.

예를 들면,

연 종잣돈 3천만원 모을 수 있는 사람이 1억 대출받는다면

3년은 투자를 할 수 없습니다.

예외적으로,

월세낀 매물 만기가 6개월 남았는데 대출 일으켜서

투자를 하고, 전세를 놓음으로써 모두 회수가 가능하다면

대출을 활용한 투자를 검토해볼 수 있습니다.

또한

연 종잣돈 1억을 모을 수 있는 사람한테는 5천만원 대출이

전혀 무리가되지 않을 수 있겠죠?

사람마다 다 다르기 때문에

자산 상황을 면밀하게 검토하고,

저축률이 기본적으로 높아야 합니다!

최대한 보수적으로 검토해보시길

추천드립니다!

역전세 리스크 검토

내가 보유하고 있는 물건의

역전세 리스크를 검토해야 합니다.

공급이 많은 청주, 대전, 천안 등과 같은 지역들은

만기 시점 공급과 겹친다면

역전세 리스크가 크기 때문에

대출받아서 투자하는 것을 보수적으로 봐야 합니다.

대출이자를 내도 종잣돈을 모을 수 있는가?

보통 신용대출 1억정도 받으면

월 30~40만원정도 지출이 생깁니다.

(연 이율 4~5% 가정)

하지만 이것만큼 중요한 것은

대출한도입니다.

DSR 계산을 통해

나의 대출 한도가 어느정도 인지 정확하게

파악하고 있어야 합니다.

(위 글에 DSR에 대한 내용을 정리해두었습니다.)

세전 연봉이 5천만원인 사람은

연 이율 5%, DSR 40%로 한도를 꽉 채우면

신용대출 최대 한도가 8천만원 입니다.

| 금액 | 계산내용 | |

| 연소득 | 50,000,000 | |

| 대출금액 | 80,000,000 | 1억원 초과한 경우 스트레스DSR적용 |

| 금리 | 5% | |

| 대출기간 | 12개월 | |

| 연 원금상환금액 | 16,000,000 | 5년동안 원금 갚는다고 가정 8천만원 / 5년 |

| 연 이자상환금액 | 4,000,000 | 8천만원 * 0.05 |

| 연 총 원리금 상환금액 | 20,000,000 | |

| DSR | 40% | 2천만원 / 연소득 5천만원 * 100 |

연봉이 5천만원인 사람이

8천만원을 모두 써버린다면,

대출이자는 감당이 가능한다 하더라도

역전세 문제가 생겼을 때

대응이 불가능합니다.

꼭 역전세 리스크와 연 종잣돈 규모

그리고 DSR을 고려한 대출한도금액을

숙지하셨으면 좋겠습니다!!

그럼 대출받아서 투자해도 후회 안할만한 단지는?

"역전세 리스크도 없고,

대출이자가 크게 부담되지 않다면

대출해도 되지 않을까요?"

라고 많이 생각하십니다.

저는 투자자의 개인적인 상황과

투자를 검토하는 매물에 따라

다르다고 생각합니다.

만약

- 역전세 리스크가 없고

- 다음 투자를 이어가는데 무리가 없고

- 연 종잣돈 1억

- 신용대출 최대한도 2.5억

인 투자자가 종잣돈 3.5억이 있고,

5천만원을 대출받아 투자하고 싶어 합니다.

그렇다면

3.5억으로 투자할 수 있는 저평가 단지 A와

4억으로 투자할 수 있는 저평가 단지 B를

비교 하여 판단할 것 같습니다.

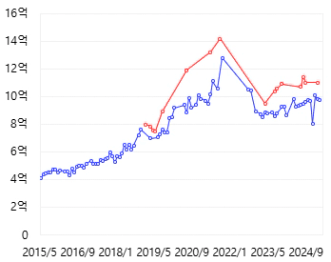

빨간색: 1급지 신축, 파란색: 4급지 구축

쉽게 말하면,

'대출 5천만원 더 받아서 투자해도 될만한 단지인가?'

에 대한 검증을 꼭 해보셨으면 좋겠습니다.

빨간색 B단지, 투자금 4억(대출 5천만원 포함): 1급지 매매 11억 / 전세 7억

파란색 A단지, 투자금 3.5억: 4급지 매매 10억 / 전세6.5억

입니다.

이렇게 감당 가능한 대출을 통해

연식과 급지를 확 높일 수 있는 투자가 가능하다면

충분히 대출을 활용할 수 있다고 생각합니다.

그렇지만,

종잣돈 2억있는 투자자가

최대 한도인 2억 대출을 받아서 B단지를 매수한다면

엄청난 리스크겠죠?

내 종잣돈으로 투자할 수 있는 돈에서 감당 가능한 대출을 활용할 때

- 연식을 유지하면서 좋은 급지에 투자할 수 있는가?

- 급지를 유지하면서 신축을 투자할 수 있는가?

- 연식도 높이고, 급지도 높여서 투자할 수 있는가?

꼭 이 3가지를 검토 해보셨으면 좋겠습니다!!

그래야 후회없는 투자를 할 수 있는 것 같습니다.

대출은 양날의 검입니다.

잘 활용하면 너무 좋지만,

무리하면 나를 망하게 하는 것이

대출입니다.

대출이 있는 상태에서

공격적으로 또 대출을 일으켜서 투자하지

않겠다는 굳은 다짐이 꼭 필요합니다!

꼭 잘 검토하셔서

현명한 투자하셨으면 좋겠습니다!

감사합니다.

대출받아서 투자할 때 후회하지 않는 법

1. 다음 투자가 언제 가능한지 검토

2. 역전세 리스크 검토

3. DSR을 고려한 대출 한도 숙지

4. 월 대출이자 감당 가능한지 확인

월 이자를 내고도 종잣돈을 충분히 모을 수 있는지

5. 위 4가지를 만족한다면

종잣돈으로 투자하는 것보다 대출을 통해

연식과 급지를 확 높여 투자가 가능한 단지 검토