평소 길을 걷다 보면 꽤 많은 분들이 인사해주신다.

“혹시 유튜버 아니세요?” 부터

“저 얼마 전에 너나위님 강의듣고 내집마련 했어요!”까지.

닉네임도 모르는 분부터

본명도 아는 분까지 다양하다.

웃으며 인사해주시는 것만으로도 그렇게 감사할 수가 없다.

얼마 전에 4,50분 정도 달리기를 하고, 오는 길에 한티역 근처에서 버스를 탔다.

(나도 이 날 꽃구경했다 ㅋ)

아무 생각없이 맨 뒷 자리에 앉았는데 옆에 앉으셨던 여성 분이 대번에 아는 척을 하신다.

“어?! 너나위님 아니세요?”

(부끄러움에 쉿! 손가락을 입에 가져다대며) “네…네…”

“와! 신기하네요. 저 오늘도 영상 봤는데!”

(반색하며) “오! 그래요? 감사합니다 ㅎㅎ”

그냥 스쳐지나는 길이면 그 정도 인사하고 헤어졌을텐데 버스에 같이 타니 가만 있기도 뭐하고 이야기하기도 어렵고 어색한 상황이 되었다.

그러나 그 분은 명랑 그 잡채 파워 E…

“이 근처 사세요?”

“달리기 하셨나봐요? 달리기가 취미인가보네요?"

“어디서 뛰셨어요?”

“출근하시는 거에요?”

그러다가 정신이 혼미해지려던 차분 그 잡채 파워 I인 내 눈이 번쩍 떠졌다.

“저도 재테크 하고 싶은데 뭐부터 해야 해요?”

수천 번도 더 받았을 익숙한 질문.

그런데 그 어떤 질문보다 답변하기 어려운 질문.

“음… 언제 내리세요?”

“저 15분 정도 걸릴 것 같은데요”

‘15분이면 충분하지’라고 생각하고 말씀을 드리기로 했다.

| 어려운 질문, 그러나 답변은 할 수 있다

먼저 “저도 재테크 하고 싶은데 뭐부터 해야 해요?” 라는 질문의 난이도를 살펴보자.

만약 여러분에게 중고교생인 자녀나 조카, 혹은 뭐 어떻게든 아는 사람이 있다 치자.

그 학생이 해맑은 얼굴로 이렇게 묻는다.

“삼촌, 고모부, 이모부, 저 서울대 갈려면 어떻게 해요?”

“…..응…..?”

“아, 삼촌이 서울대 못 가서 어려우시겠구나. 그러면 대학 갈려면 어떻게 해요?”

“……”

질문이 뭉툭한만큼 답변도 방대하다.

그러나 조카에게 진심인 삼촌으로서 그냥 넘어갈 순 없으니 이렇게 답한다.

“국영수를 먼저 잘 해야 해. 주요과목이니까. 그리고 국어는 이런 부분, 영어는, 수학은, 이런 부분들이 중요해. 그러니 그런 면에서 너 스스로를 체크하고 부족한 부분이 있다면 학원이나 과외를 통해 보충해보자”

“에이, 그게 뭐에요. 뭐 좀 신박한 방법 없어요?”

“…..”

답변한 사람도 틀리지 않았고 듣는 사람의 기대도 그럴 수 있다.

“저도 재테크 하고 싶은데 뭐부터 해야 해요?”

이 질문이 딱 이런 난이도다.

그러나 나 역시 <재테크에 관심있는 모든 이>에게 진심이기에 그녀에게 답한 내용을 여기에도 살짝 공유해본다.

| 재테크는 무형, 정신적, 보이지 않는 손 따위가 아니라 유형, 공식, 수학에 가깝다

답변부터 적는다.

재테크 = 종잣돈 X 수익률 = 종잣돈 X 상승폭 X 레버리지 이다.

재테크가 대학, 종잣돈이 국어, 상승폭이 영어, 레버리지가 수학 같은 것이라 보면 된다.

종잣돈에는 그 사람의 소득과 지출이 영향을 준다. 소득이 높은 직업이라면, 지출이 적다면 유리하다.

상승폭에는 그 사람의 투자실력이 영향을 준다. 더 많은 상승을 할 수 있는 좋은 자산을 볼 줄 아는 눈, 그 자산을 내 것으로 만드는 기술, 그 자산을 상승시까지 잘 지켜갈 수 있는 이해력과 방어력이 필요하다.

레버리지에는 그 사람이 빌릴 수 있는 돈이 영향을 준다. 전통적 개념의 은행 등 금융기관으로부터 돈을 빌리는 능력, 그게 안 된다면 전세와 같은 사금융을 통해 돈을 빌리는 능력이 필요하다.

필요한 능력을 나열하면 다음과 같다.

1. 가능한 높은 소득(높은 직업을 가지고 있다면 유리)

2. 가능한 적은 지출(올바른 통제 습관을 가지고 있다면 유리)

3. 좋은 자산을 보는 눈(경험할수록 유리)

4. 자산을 내 것으로 만드는 기술(경험할수록 유리)

5. 자산을 지킬 줄 아는 능력(투자 지식과 이해도, 지혜로운 투자 자산 운용, 욕심과 조급함을 컨트롤할 수 있는 마음가짐이 단단할수록 유리)

6. 대출력(대출 지식, 가능한 높은 소득이 있다면 유리)

7. 레버리지 활용 능력(전세 등 무이자 레버리지에 대한 이해도와 임차인 구하는 노하우를 많이 알고 있다면 유리)

그 분에게 물었다.

“위 7가지 중에 얼마나 가지고 계세요?”

“저 아무 것도 없는 것 같아요 ㅠㅠ”

“괜찮아요. 그래도 이렇게 적어도 중요한 게 무엇인지 알게 되었잖아요”

“그럼 뭐부터 해야 해요?”

| 운동도, 공부도, 그림도, 피아노도 그렇듯. 재테크도 필요하지만 쉬운 것부터

마음 같아선 당장 투자 배워서 지역분석도 하고 기대수익도 따져보고 임장도 다니고 싶고 할 것이다.

그러나 우리가 살아가면서 성장이란 걸 해봤던 경험을 되돌아보면 결국 성장이란 결과를 이뤄낸 것들은 ‘쉬운 것’부터 해서 레벨을 높여갔던 기억이 있으리라.

운동도, 공부도, 그림도, 피아노도 그렇듯, 재테크가 필요하지만 쉬운 것부터 해야 한다.

저 위에 7가지 중에 지금 당장 할 수 있는 가장 쉬운 것은 무엇일까?

1. 가능한 높은 소득(높은 직업을 가지고 있다면 유리) → ‘다시 직업 구하기엔 너무 멀리 왔는데?’

2. 가능한 적은 지출(올바른 통제 습관을 가지고 있다면 유리) → ‘그래도 알긴 알지. 하는 게 힘든거지’

3. 좋은 자산을 보는 눈(경험할수록 유리) → ‘나 부린인데 ㅠㅠ’

4. 자산을 내 것으로 만드는 기술(경험할수록 유리) → ‘나 부동산 가는 거 낯설고 어려운데 ㅠㅠ’

5. 자산을 지킬 줄 아는 능력(투자 지식과 이해도, 지혜로운 투자 자산 운용, 욕심과 조급함을 컨트롤할 수 있는 마음가짐이 단단할수록 유리) → ‘이게 뭐죠? ㅋㅋ’

6. 대출력(대출 지식, 가능한 높은 소득이 있다면 유리) → ‘대출 받으면 큰 일 나는 거 아님?’

7. 레버리지 활용 능력(전세 등 무이자 레버리지에 대한 이해도와 임차인 구하는 노하우를 많이 알고 있다면 유리) → ‘내가 그 동안 전세 산 게 레버리지를 해준거야?’

결국 2번이다. 가능한 적은 지출 상태를 만드는 것. 그게 바로 ‘재테크 해야 되는데…’라는 생각만 가지고 지금까지 아무 것도 하지 않았던 당신이 가장 먼저 집중해야 할 대상이다.

당신의 지출을 부숴야 한다.

그 동안 당신이 재테크에 움츠러들고 24시간 롤러 코스터를 타는 코인판을 기웃거리게 한 건, 당신의 지출이 개선되지 않아 그런 극단적 한 탕에 관심을 가질 수 밖에 없게 스스로를 몰아간 당신 자신 때문이다.

지출을 줄여 돈을 모아봤다면 그 변동성에 쉽게 자신의 돈을 턱턱 맡길 사람은 별로 없다.

(코인 투자를 무시하는 게 아니다. 나 역시 코인은 투자 대상 중 하나가 될 수 있다고 본다. 다만, 순서가 잘못 되었다는 것이다)

당신이 재테크가 첫번째라면 굳게 마음을 먹고, 당신에게 들러붙어 있는 안 좋은 지출습관을 모조리 부숴버려야 한다.

그건 대학 가고 싶은 조카가 책상에 달라붙어 의자에 앉는 행위와 같다.

누워 고민만 한다고 대학에 갈 수는 없는 것처럼, 어쩌지 어쩌지 고민만 한다면 절대 돈은 내게 오지 않는다.

| 몰라서 안 하는 게 아니에요. 힘들어서 못하는 거에요

나도 지출 줄이는 건 힘들었다. 그런데 그것 또한 나름의 요령이 있더라.

이런 사람은 좀처럼 지출을 줄일 수 없다.

바로 ‘결과에 따른 보상 시스템 없이 무작정 아끼기만 하려는 사람’이다.

먼저 목표 저축률을 정하고, 목표 지출액을 정한다.

그런데 여기서 개념을 살짝 틀어야 한다.

목표 지출액만큼만 쓰는 게 아니라, 목표 지출액까지는 모조리 써버려야 한다로.

그 돈까지만 쓰는 게 아니라, 그만큼은 다 써야 하는 돈으로.

이렇게 마인드셋을 바꾸고 목표 지출액을 처음에는 너무 과하지 않게 설정해야 한다.

“월 300 버는데 50도 못 모아요”

“월 300 버는데 한 푼도 못 모으고 심지어 마이너스에요”

이런 분들은 당장 무작정 아끼려 하지 말고 일단 220만 써보는 건 어떨까?

자, 220만 써야 하는 게 아니라, 220만원을 이번 달 안에 무조건 써야 하는 것이다.

이런 식으로 접근하면 지출이 줄어들기 시작한다.

- 적절한 목표 대비 저축률

- 지출 구조를 통제하기 위한 시스템(통장 분리)

- 편성된 예산 안에서 가계를 운용하는 노하우(통장과 카드 운용)

- 모이는 돈으로 미래를 준비하는 기초 지식(부동산, 주식 투자 기초. 절세 계좌 활용. 연말 정산으로 세금 제로 만들기)까지.

이런 것들을 셋팅하면 이제 비로소 재테크 중급자가 될 수 있는 것이다(일단 여러분들 주변에서는 아주 우등생이 될 것이다)

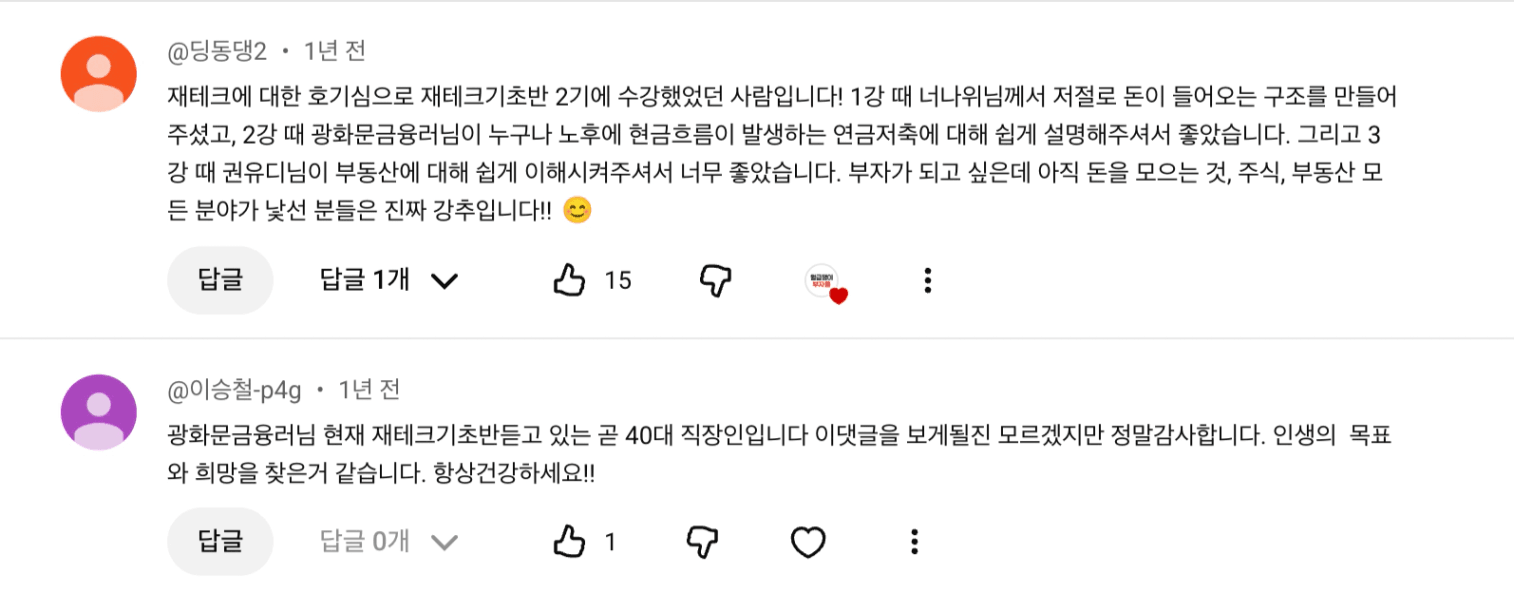

직장인에게 딱 맞는 주식 투자를 가르쳐줄 광화문 금융러님(덕분에 저도 큰 도움 받고 있습니다)

전월세 계약 말곤 안 해본 부린이들에게 부동산 투자의 개념과 생존 지식을 알려줄 김인턴님

그리고 너나위가 함께 <재테크 기초반>에서 여러분들의 통장을 책임질 예정이다.

이젠 책상에 앉고 싶은 사람이라면,

벌써 4달이나 지난 26년 달력을 보면서 ‘나 올해 뭐했지?’싶은 사람이라면,

월 소득의 절반 정도까지 저축액을 끌어올리고 싶은 사람이라면.

재테크 기초반으로 내 인생 첫 재테크에서 성공하는 경험을 해보았으면 좋겠다.

3주 강의 과정이 끝나면 저절로 분리되어 있는 통장과 최대한의 절세, 부동산, 주식 투자의 기본에 자신감을 가진 자신을 보게 될 것이다.

▼ 위에서 언급한 <재테크 기초반>이 궁금하다면 이 링크에서 확인해보세요

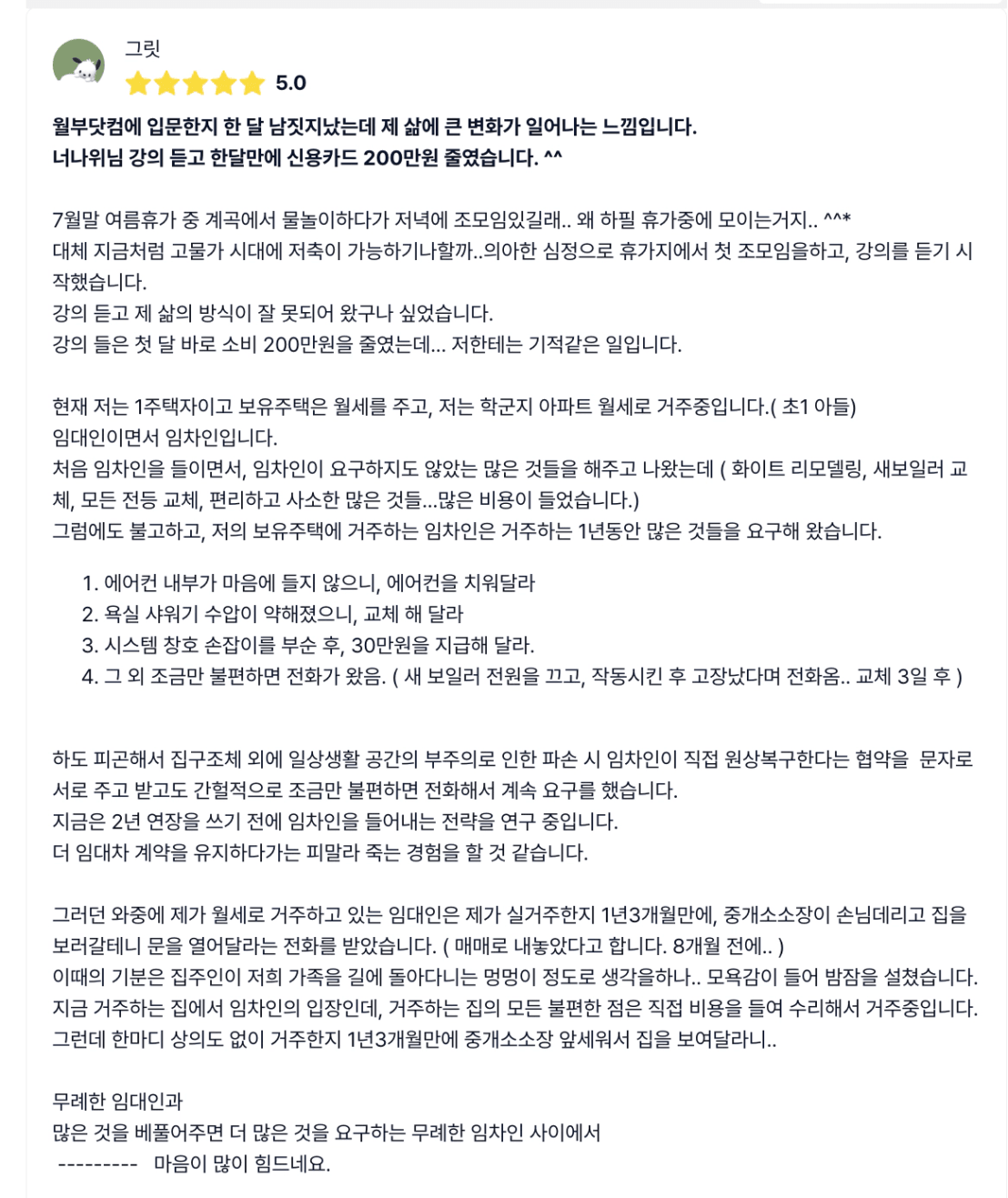

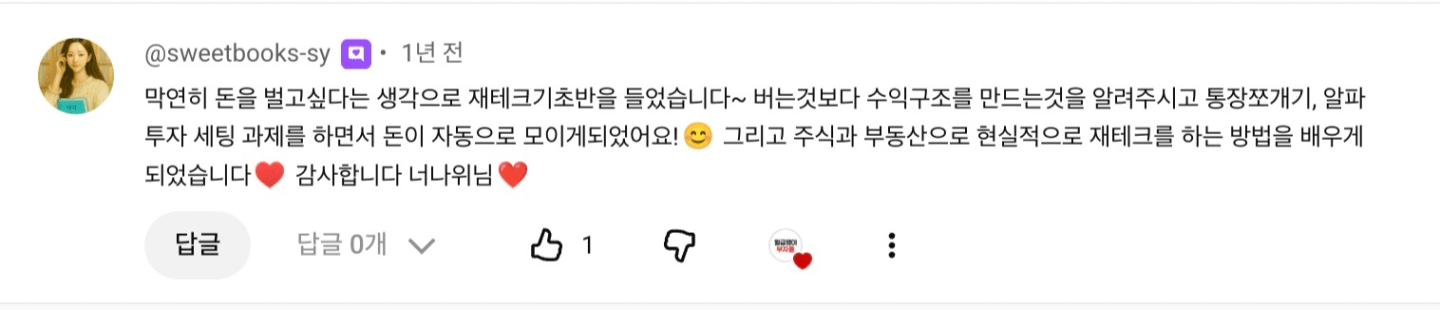

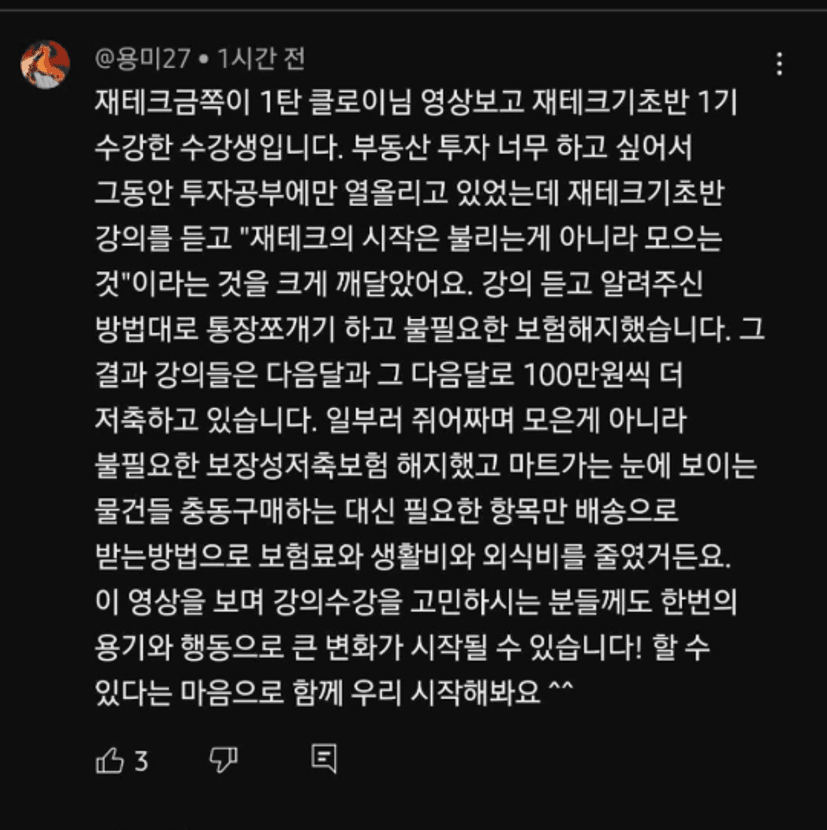

(첫걸음을 성공적으로 뗀, 너무나 멋진 재테크 기초반 수강생 여러분)

처음엔 너무나 어려워 보이고 스스로를 믿지 못해 두렵겠지만… 어쨌든 용기 내어 첫걸음을 뗀다면 누구나 이전보다 나아질 수 있다(이 외에도 열심히 해주신 재테크 기초반 수강생분들 너무 멋지고 대단하십니다 ㅠㅠ)

혹시 아는가? 10년 뒤에 이 글을 읽고 실행에 옮긴 누군가 중에 저 위에 7가지를 모두 섭렵하여 이 글을 쓰는 너나위보다 더 크고, 선량하며, 주변을 둘러보는 멋진 부자가 나오게 될지.