https://weolbu.com/s/EzzpLQabY0

안녕하세요.

여러분의 행복한 노후를 돕고 있는 오렌지하늘입니다.

“나는 왜 이렇게 돈이 안 모이지?”

열심히 아끼고 썼다고 생각했는데,

정작 통증은 늘 텅 비어 있는 느낌.

혹시, 모르고 놓치고 있던 지출 때문일지도 모릅니다.

한 달 한 달 쌓이면서 ‘무심코 새는 돈’은

생각보다 크고 무섭습니다.

오늘은 많은 분들이 의외로 놓치고 있는 4가지를

정리해서 알려드릴게요.

이 4가지만 점검해도

모을 수 있었던 돈을 되찾을 수 있습니다.

지금 바로 체크해볼까요?

- 청약통장

- 자동차비용

- 보험료

- 통신비

청약통장

청약통장 납입, 무조건 좋은 걸까요?

2024년 11월부터

청약통장 월 납입금액이

10만 원 → 25만 원으로 상향됐습니다.

그 이후 해지하는 분들도 늘었지만,

여전히 매달 10~25만 원씩 자동이체 중인 분들도 많습니다.

결론부터 말하면, 청약통장은 해지할 필요는 없지만

많은 금액을 넣는 건 비효율적입니다.

예치금 기준까지만 채우고 나머지 금액은 저축 또는 투자로 돌리는 게 낫습니다.

왜 그런지 자세히 볼게요.

✅ 민간 / 공공청약 알아보기

📌 민간분양, 공공분양이 뭐죠?

-민영주택(민간분양) : 현대건설, 대림건설 등 민간 건설사가 짓는 주택 ex) 힐스테이트, 자이 등

-국민주택(공공분양) : 국가나 지방자치단체에서 건설하는 주택 ex) SH, LH 등

쉽게 말해 민간분양은

우리가 흔히 아는 힐스테이트, 자이, 래미안 등 등

이런 브랜드가 있는 아파트입니다.

📌 청약시 당첨 기준

( 민간분양, 공공분양)

민간분양 포인트

1. 가점제 점수

2. 예치금

공공분양 포인트1. 돈을 낸 횟수

2. 인정납입금액(월 최대 25만 원)

민간분양의 경우에는

1) 청약통장가점( 가입기간, 다자녀 등등)

2) 예치금 (통장에 있는 돈의 액수)이 중요합니다.

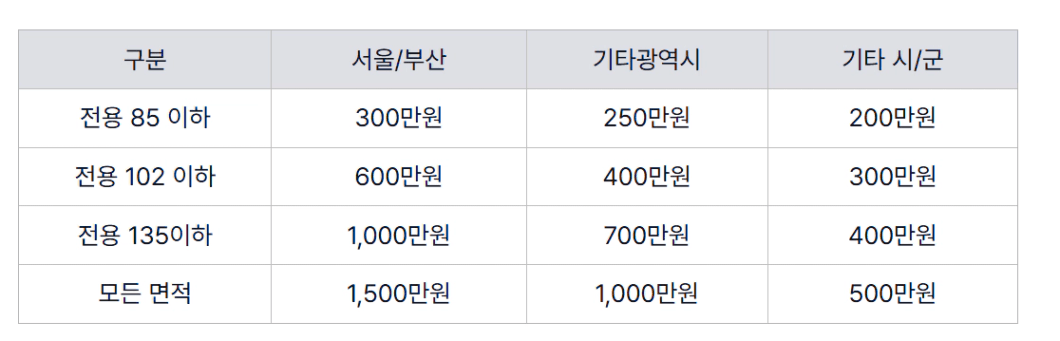

<민간분양 예치금 기준>

반면에 공공 분양은

매월 25만 원씩 꾸준히 넣은 분들에게 유리합니다.

월인정금액이 25만 원이기 때문에

이번 달에 30만 원을 넣어도

25만 원까지만 인정됩니다.

✅ 공공분양 당첨, 현실은?

공공분양 당첨포인트

1) 돈을 낸 횟수

2) 인정납입금액 (월 최대 25만 원)

서울의 경우,

작년에 가장 인기였던 공공청약은 최저 커트라인이 2,550만 원이었어요.

이외에도

위례 (A1-14) 2,460만 원

마곡 10-2단지 2,376만 원등으로

최저커트라인 액수가 높은 편입니다.

(이때 당시 월 납입 한도 10만 원 기준)

2,550만원이면

10만 원씩 21년이나 납입해야 하는 금액이에요.

무주택요건 충족필수이구요.

30세부터 납입한다고 하면

무주택으로 51세까지 지내면서

청약에 도전해야 되는 것이죠.

즉 인기있는 수도권 아파트의 경우에는

20년 정도 무주택기간을 유지하면서

매월 최대인정납입액 (구 10만 원, 현 25만 원)을

납입해야 가능성이 있습니다.

그런데 그렇게 납입한다고 해도

문제점이 하나 있어요.

서울의 경우에는 분양가 자체가

만만치 않다는 점이에요.

즉 현실적으로 수도권에 계신 분들의 경우

인기아파트 공공분양은 어려울 수 있습니다.

✅ 청약통장 이렇게 납입하세요

📌수도권 거주자라면

수도권 인기 공공분양의 경우,

실제 당첨 커트라인이 2천만 원 이상이기 때문에

20년 가까이 무주택으로 유지하며 납입해야 겨우 경쟁할 수 있습니다.

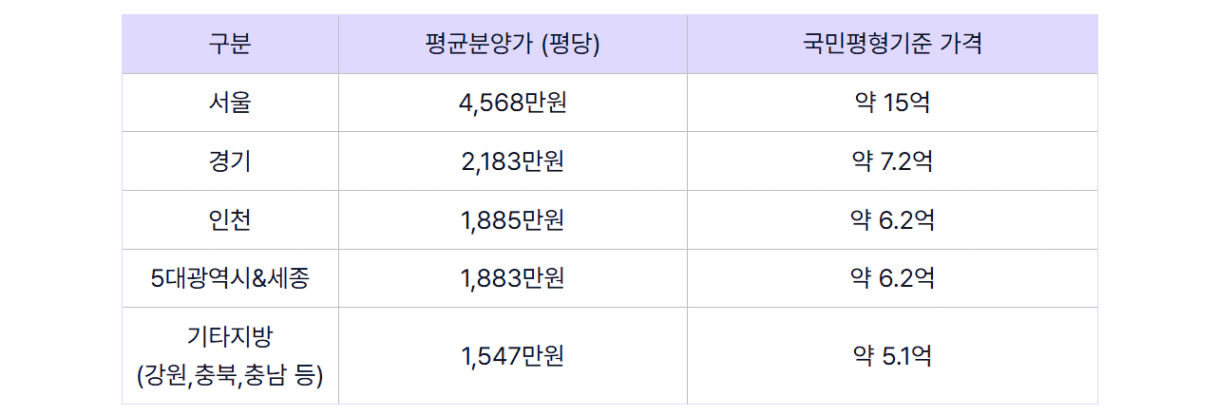

하지만 분양가 자체가 서울은 평균 15억을 넘어서

현실적으로 작은 집에서 시작해 갈아타는 전략이 더 효율적입니다.

그래서 수도권 거주자라면 민간청약 기준인

예치금 기준까지만 납입하고, 나머지는 투자/저축에 활용해보세요.

📌지방 거주자라면

매월 25만 원씩 납입해보면서 공공분양을 노려볼 수도 있습니다.

약 10년 정도 납입하면 당첨될 가능성이 있기 때문입니다.

다만, 청약보다 기존 주택을 사는 것이 더 유리한 경우도 많기 때문에,

먼저 예치금 기준까지 납입 한 후에, 추가 납입을 다시 고민해보세요.

2. 자동차

자동차에 얼마정도 써야될까? 고민되시죠?

정리를 해볼게요.

월급 500만 원 이상

차량가격은 월급의 6배 이하

월급 500만 원 미만

차량가격은 월급의 3배 이하

그 이유는?

기본적으로 숨만 쉬어도 나가는

고정비용이 있습니다.

(1인가구 최저 생계비 143만원- 25년 보건복지부 발표)

그렇기에 월급이 적을 때는 자동차 비용을 더 줄여야

저축비율을 높일 수 있습니다.

자동차 구매 시 차량 가격뿐 아니라

유지비(세금, 보험료, 유류비 등)까지 생각하면

무리한 차량 구매는 저축에 큰 지장을 줍니다.

3. 보험료

보험은 이걸로 충분합니다.

- 실비보험

- 자동차 보험(자동차 있는 경우)

- 주택화재보험 (주택이 있는 경우)

📌 가족력이 있는 경우라면?

- 암보험

📌아이가 있는 가정의 경우에는?

- 정기보험 가입(종신보험X) 추천

자세한 내용은 하단 글에서 확인해볼 수 있습니다.

https://weolbu.com/s/Ez2CyIkGiM

4. 통신비

대기업 통신 3사를 쓰고 계신 분들이 많은데요.

알뜰폰을 이용하면 비용을 절감할 수 있습니다.

알뜰폰 요금제는 통신상태가 불량할 거라고

오해하고 계신 분들도 있는데요.

전혀 그렇지 않습니다.

알뜰 통신사가 대기업 통신 3사의 이동통신망을 빌려 사용하기 때문이에요.

이 회사들은

네트워크 구축과 관리 비용이 들지 않기 때문에

통신요금을 저렴하게 제공하는 거죠

만약 통신사 혜택을 뽕 뽑으면서

사용하고 계신 분들이 있다면

기존 대기업 통신사를 유지하셔도 괜찮지만

대부분은 그렇지 않으실거에요.

그래서 알뜰폰 요금제를 추천드립니다 : )

지출을 바꾸면 인생이 바뀝니다.

크게 벌지 않아도, 작게 아껴도,

꾸준히 실청하면 인생이 달라지는 걸

경험하실 수 있을 거예요.

‘많이 쓰진 않는데 왜 돈이 안 모일까?’ 싶다면,

오늘 말씀드린 네 가지부터 하나씩 점검해보세요.

지금 당장, 시작해보세요.

챌린지에 참여하는 멤버에게 응원 댓글을 남겨주세요. 혼자가면 빨리 가지만 함께 가면 멀리 갈 수 있어요.🚶♀️🚶♂️

댓글