1. DAY1 강의를 듣고 느낀점, 적용할 점

지금까지 예/적금(특판/세금 우대 등), 발행 어음, 주식을 통해서 자산을 불리고 지속적으로 투자를 하려고 했던 만큼 부동산은 다소 멀게 느껴지고 내가 가진 금액과 대출이 있어야 가능할 것이라고 생각했던 부분이 아쉬운 부분이다.

흔히 물건을 싸게 사기 위해서 경매, 재개발을 위한 조기 투자 등 다양한 방법을 이야기하거나 오피스텔을 여러 채 가지고 월세를 받는다던가 다양한 자산 증식 방법을 이야기하지만 그 중에서 가장 효과적이라고 느끼는 게 이번에 수강하는 소액을 활용한 자산 증식과 투자가 아닐까 싶다.

어린 나이라면 정말 어린 나이일 수 있는 만큼 지금까지 모은 돈과 앞으로 회사 생활을 하면서 모아나갈 돈을 적절히 관리하면서 추가적으로 이번 스터디를 통해 얻은 지식을 가지고 같이 병행한다면 오늘 과제로 해보는 목표 금액과 기간도 훨씬 짧아지지 않을까 하는 나름의 장미 빛 미래를 생각해보게 되는 시간이기도 했다.

2. 수익률 계산기를 통해 나온

나의 은퇴 목표 금액, 목표 연수익률,

가능한 은퇴 시기는 언제인지 적어보세요.

나는 회사 생활을 오래한 건 아니지만 꾸준히 저축을 한다고 했을 때 생각한 저축액을 기준으로 어림잡아서 생각을 해보았다. (저축 액에는 월급의 일정 비율, 매년 수령하는 상여금만 포함했다. 지금은 연말정산 환급금이 발생하고 있지만 해당 금액은 변동도 크고 오히려 뱉어내야 하는 시기가 발생할 수도 있다고 생각해서 제외하였다)

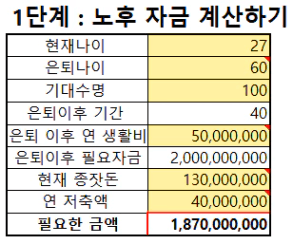

만 나이 기준으로 현재 27세이고, 은퇴 60세, 은퇴 후 40년 생활을 가정했고

적당한 금액으로 연 5천만원을 생각했을 때, 20억이 필요하고, 연간 저축액을 4천만원으로 가정했다.

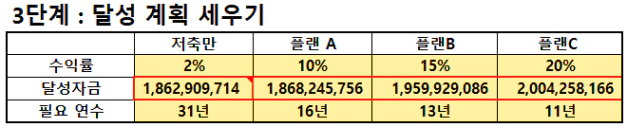

예전처럼 정말 저축만 했다면 지금부터 31년 후에 모든 금액을 이뤘겠지만 플랜 A, B, C를 기준으로 했을 때 필요한 금액과 유사하거나 조금 더 보수적으로 잡는다면 대략 11~12년(B기준), 9~10년(C)이면 충분하지 않을까 하는 생각이 든 만큼 이제 정말 부동산 공부와 투자에 뛰어들어서 차근차근 준비를 시작해보려고 한다.

댓글

Phobi님에게 첫 댓글을 남겨주세요.