(신발 편부터 내 마스코트가 되라…..원작자 분 죄송합니다. 짤이 너무 맘에 들어요!!)

내 투자의 이율을 올리는 투자자가 되자!

좋은 사람이 되자!

2율입니다. 🙋♂️

구해줘 월부 전에 너나위님께서 10.15 대책에 대한 해석을 해주셨습니다.

이 내용을 바탕으로, 오늘도 야근 중이신 분들, 근무 중이신 분들,

그리고 모든 월부인들께 조금이라도 도움이 되길 바라는 마음으로

짧게 정리해보았습니다. 🙏

그럼 거인의 어깨

너나위님의 10.15 해석

Let's go

우선 가기 전에 현 규제가 왜 나왔는지 그것부터 알아보면

가격은 오르고, 금리는 내리고, 돈은 넘치고, 공급은 부족하다.

→ 결국 시장 과열을 막기 위한 새로운 규제의 등장.

1. 주택 수요 관리 강화

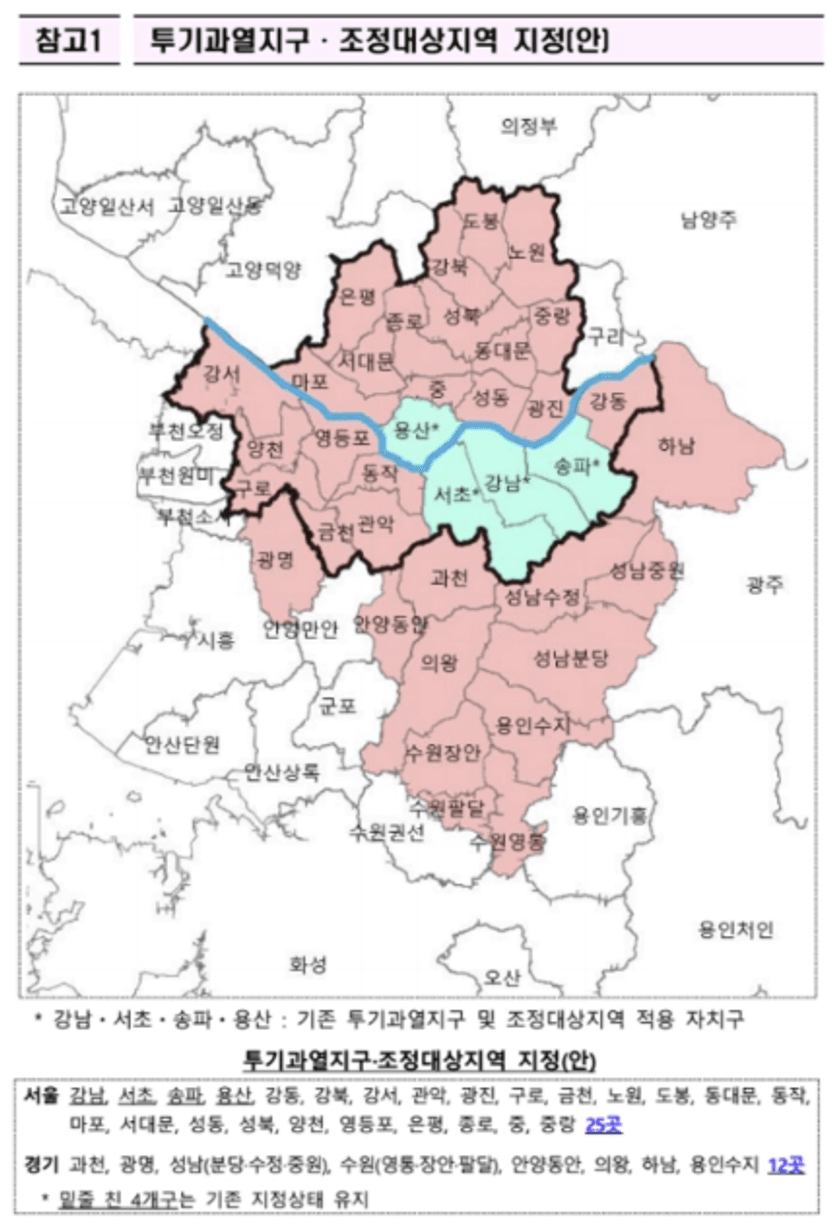

: 서울 전역이 묶임, 경기도의 12개 시구 지역이 묶임. 초록이만 기존의 규제 지역이였으나 나머지가 다 규제로 바뀌었다.

🔥 규제지역 (투기과열 / 조정대상지역) → 10월 16일(목) 적용 예정

핵심: ‘구매력 컨트롤’

- LTV (주택담보대출비율): 70% → 40%로 축소

극단적 예시)대출이 7억이면 4억나옴 - 취득세 중과:

- 2주택: 8%, 3주택 이상: 12%

- 다주택자 양도세 중과:

- 현재는 2026년 5월 31일까지 유예 중

- 1주택 비과세 요건 강화:

- 거주 2년 의무 추가 (단순 보유만으로 비과세 불가)

- 분양권 전매 제한:

- 3년간 금지

- 민간분양 가점제 비율:

40% → 70%로 상향

→ 즉, 젊은 층이나 신혼부부처럼 가점이 낮은 수요자는 불리해질 수 있음.

🏡 토지거래허가지역 (토허지역) → 10월 20일(월) 적용 예정

핵심: ‘거래 컨트롤’

- 매수 즉시 2년 실거주 의무

→ 실거주가 아닌 투자 목적으로는 거래가 사실상 불가능합니다.

(무조건 2년 거주해야 함)

⚖️ 종합 정리

결국 이번 규제는 두 축으로 시장을 제어합니다.

- 규제지역: 돈줄을 조인다 → “대출 줄여서 너의 구매력 낮추겠다.”

- 토허지역: 실거주만 인정 → “투자 목적이면 사지 마라.”

한마디로 정리하면 👇

💬 “대출도 줄였고, 실거주도 강제했으니… 실거주 아니면 사지 마라!”

2. 부동산 금융 규제 강화

ㄱ.비싼 집일 수록 대출 줄이겠습니다.

: 고가주택에 대한 LTV(주택담보대출비율)을 더 낮추어 집값이 높을수록 대출 한도가 줄어드는 구조로 변경했습니다.

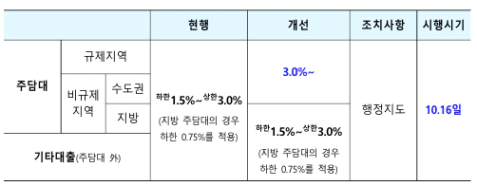

ㄴ. 스트레스 금리 올려서 대출 줄이겠습니다.

: 대출 심사 시 적용되는 스트레스 금리를 높여 대출 가능한 금액을 줄이는 효과를 냅니다.

→ 금리가 오를 것을 미리 반영해 과도한 차입 방지 목적입니다.

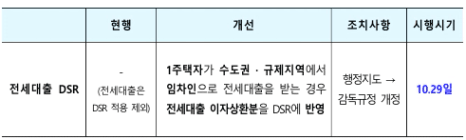

ㄷ.1주택자 전세대출 이자 DSR 적용 대출 줄이겠습니다.

: 기존에는 전세대출이 비교적 자유로웠지만,

이제는 1주택자의 전세대출 이자도 총부채원리금상환비율(DSR)에 포함됩니다.

→ 결과적으로 전세대출 한도 역시 줄어듭니다.

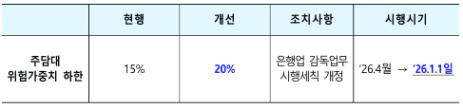

ㄹ. 은행 위험가중치 올려서 주담대 줄이겠습니다.→ 주담대 줄인다는 소립니다!

: 금융당국은 은행의 주택담보대출 위험가중치를 높였습니다.

즉, 은행이 주담대를 많이 내줄수록 자기자본 부담이 커지게 만든 것입니다.

→ 결국 은행 입장에서도 주담대를 줄일 수밖에 없게 되는 구조입니다.

지금의 내용을 정리하면 규제 지역 확대, 집을 사면 실거주, 대출 받는다고 하면 대출 줄임, 주담대 자체 줄이기

3. 부동산 세제 개편 할 수도 있어요

개편의 방식은 영향 및 과세 형평 등을 감안해 종합 검토할 예정

→ 이 다음 번의 할 확률!!이 높다.

세제 : 취득세, 보유세(재산세,종부세), 양도소득세

4. 거래질서 확립

부동산 이상한 거래 하면 혼납니다.

→ 자금조달 계획서 및 관련 증빙자료를 국세청과 함께 확실하게 볼 예정

:반대로 보면 진짜 깔끔하면 상관 없음

5. 주택 공급 빠르게 하겠습니다.

규제에 따른 너나위님의 한판정리

10.15 부동산 정책 정리 (서울 25개구 + 경기 12개)

1) 요지

- 규제 범위: 서울 전구(25개) + 경기 12개 시·군·구

- 의도: 과열 억제(구매력·거래 컨트롤) → 실거주 중심 정착

기존 규제 지역의 가격·거래 변화 패턴을 참고해 나머지 지역의 후행 반응을 예측하자.

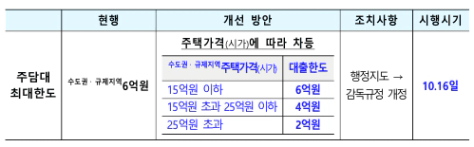

2) 대출 규칙(핵심)

- 15억 미만: min(집값×40%, 6억) → 둘 중 작은 금액

- 15억~25억: min(집값×40%, 4억) → 사실상 4억 상한

- 25억 초과: min(집값×40%, 2억) → 사실상 2억 상한

빠른 감 잡기 (예시)

| 집값 | 계산식 | 대출 가능액 |

|---|---|---|

| 12억 | min(4.8억, 6억) | 4.8억 |

| 15억 | min(6억, 4억) | 4억 |

| 20억 | min(8억, 4억) | 4억 |

| 30억 | min(12억, 2억) | 2억 |

결론: 가격대가 올라갈수록 절대 대출 한도 캡(4억/2억)에 걸려 현금 비중이 급격히 커짐.

3) 실거주 의무(요지)

- 규제 권역 내 매수 시 ‘실입주’ 요구가 강함

→ “사는 즉시 실제 거주”가 기본값에 가까워짐.

4) 예상 영향(체크리스트)

- ✅ 현금 부족 가구의 실거주 진입 장벽↑ (특히 저가 주택 타깃 실수요자)

- ✅ 저가 구간일수록 체감 부담률↑ (종잣돈 적은 층에 상대적 타격)

- ✅ 매물 감소 → 거래절벽 리스크↑

- ✅ 비규제 지역 쏠림↑ & 임대시장 불안↑

(신규 매수자: 전월세 잔류 or 비규제 이동) - ✅ 실거주 여력+현금 보유자 우위 구간으로 재편

5) 우리의 방향성 (by 너나위님 관점 정리)

- 지금은 내집마련 & 갈아타기(체인지업)의 계절

- 생애최초 LTV 70% 적극 검토

- 같은 급지라면 평형을 낮춰 접근

- 갈아타기 원칙: 선매도 → 후매수 (리스크 관리 최우선)

- 규제 영향이 작은 초고가·핵심지는 변화 제한적 (강남권은 체감 변화 작음)

6) 한 줄 핵심

가장 중요한 것 : 제발!!!!!!!!!!!!!평상시에 관심 좀 갖고 공부해서 잘해봐!!!

→ 잘 고른 내 집 산 걸 10년 뒤에 후회하는 사람은 없다!!

이상 너나위님 빠돌이 2율이였습니다.

그럼 아디오~~~~~~~~~쓰 🫡