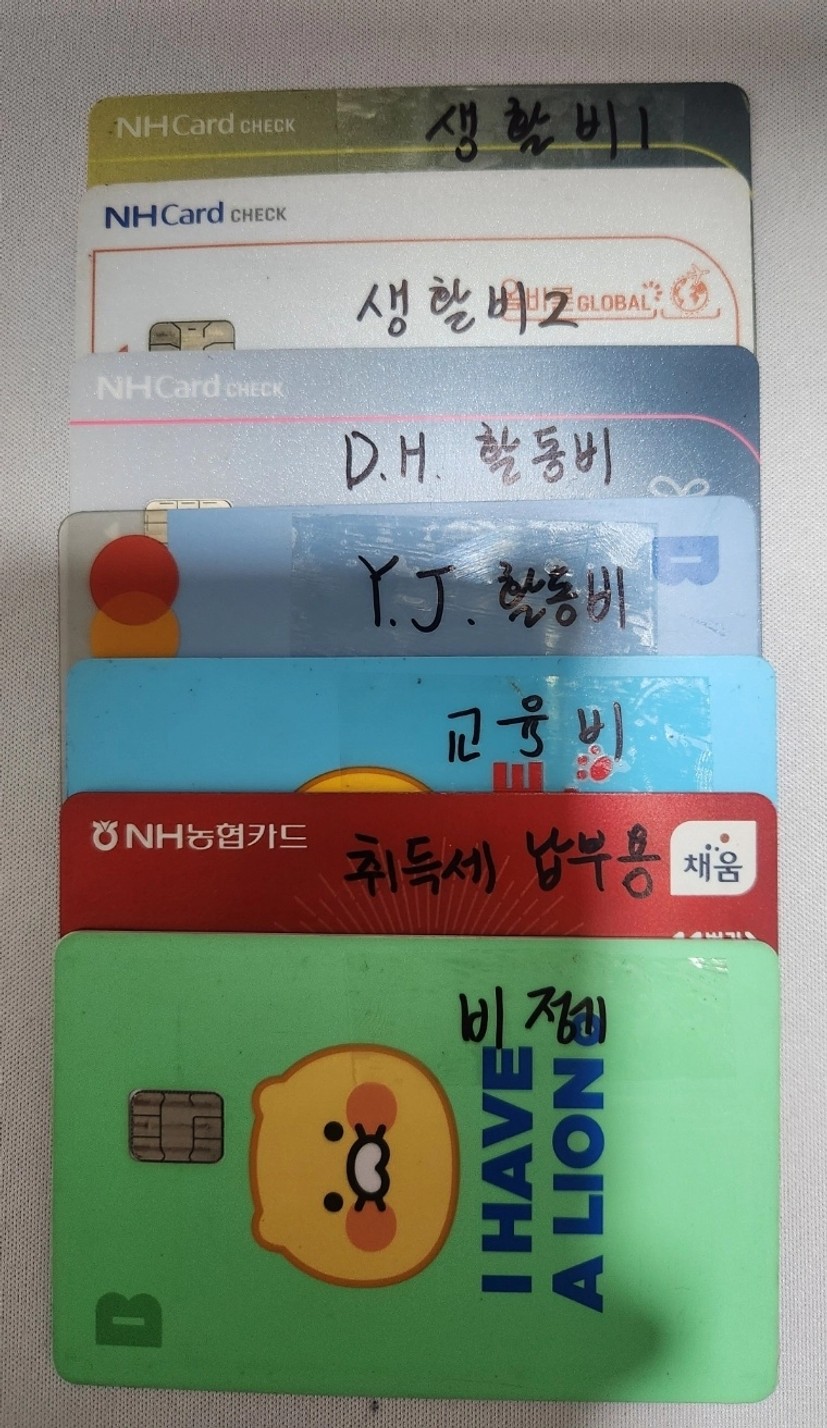

1. 용도별로 나눈 카드 인증샷 (모바일 통장쪼개기 인증샷도 좋아요!)

생활비 1, 2 / 활동비 1, 2 / 교육비 / 비정기 / 취득세 납부용(신용) / 주거비는 자동 이체

[지출 항목 및 비율 설정]

급여(100%)

1. 자산(저축) 60%2. 생활비(공과금, 보험, 식비, 생필품) 12%

3. 활동비(용돈, 외식, 교통, 주유, 통신) 6%

4. 주거비(월세) 5%

5. 교육비(강의, 임장, 숙박, 자녀교육) 8%

6. 비정기(생신, 명절, 경조사, 세금) 9%

2. 통장 쪼개기 하며 느낀점

월부가 아니었으면, 재테크 기초반이 아니었으면

죽는 날까지 가계의 통장과 자금의 쓰임에 대해서

'아내가 알아서 잘 하겠지~.'

관심과 에너지를 전혀 쓰지 않았을 것이다.

가계의 지출 항목과 비율을 아내와 상의 하면서

처음에는 버거움이 있었지만

직접 손으로 써보고 정리를 하다 보니

익숙해지는 부분이 생기기 시작했다.

'연 저축을 60%까지 끌어 올리는 것이

조금 더 노력하면 실제적으로 가능하겠구나!'

'지금의 불편함이

나중에 딸이 살아갈 세상에 밑거름이 되면 좋겠다.'

'무엇보다 내가 외면했던 가계 관리의 세계를

내가 책임감과 주인 의식을 가지고

배움을 실천하고 있구나!'

누구나 할 수 있는 일인데

“나는 그 분야는 어려워 해.~” 라는 편견이

많은 가능성을 빼앗아가고 있었다는 것을

생각해보게 되는 시간이었다.

나는 배울 수 있고, 나는 해낼 수 있다!!

3. 내가 주의해야 할 지출 항목 한가지

<비정기 지출>

당장 이번 주말에 퇴직을 앞둔 직장 선배님의 자녀가 결혼을 한다.

직장의 동료들이 연말을 맞아 결혼 소식을 전한다.

교회의 동생들도 결혼 소식을 전해온다.

소중한 사람들의 생일에 커피 쿠폰을 보내고 싶은 욕구가 올라온다.

주변의 행복한 소식들은 나의 마음도 행복하게 만들어서

관계의 불편함을 견디지 못하고

자발적으로 적극적으로 먼저 경조사비를 지출하려는 성향이 남아 있다.

우선 순위를 잘 정하여

우리 가정의 저축 목표를 달성하는 내에서

감당 가능한 선으로 비정기 지출을 활용해야겠다!!!