안녕하세요! 괭이부리말 입니다.

요즘 추운 날씨와는 다르게 자산시장은 정말 뜨거워진 것 같습니다.

이런 상황 속에서 “흑자도산’이라니..

무슨 이야기를 하는 거냐고 생각하실 것 같은데요..!

전세가에 영향을 주는 네 가지 요소들을 미리 알고 계신다면 어떤 변화가 생겼을 때 리스크 대비 필요성(이른바 “쎄한 느낌”)을 미리 파악하고 대비하실 수 있을 것 같아 글로 정리해 보았습니다.

지금부터 하나씩 살펴보도록 하겠습니다..!

ㅣ’흑자도산’이란 무엇인가요?

전세 레버리지 투자는 적은 자기자본으로 총 운용자산의 크기를 키울 수 있는 장점이 있습니다.

자기자본이 적게 들어가기 때문에 챗수를 늘릴 수록 자산의 크기를 더욱 빠르게 키울 수도 있습니다.

하지만, 여기서 놓쳐선 안 되는 부분이 있는데요..!

바로 통상 환금까지 3개월 이상의 시간이 들어간다는 점입니다.

단기적인 유동성(현금흐름) 확보가 어려울 수 있다는 의미입니다.

이런 특성 때문에 미리 준비해 두지 않으면 일시적인 역전세 상황에서 기존 보유 물건 중 가장 가치 있는 물건을

빠른 환금을 위해 싸게 내놔야 하는 상황에 빠질 수 있습니다.

지방 소액 투자 물건을 다수 가진 다주택자

채당 전세가 7-9억 수준의 무거운 물건 한 채, 두채를 보유한 1-2주택자

모두 미리 준비해 두어야 잘 매수한 물건들을 지킬 수 있습니다.

지금부터 말씀드릴 부분을 미리 확인하고 준비하고 계신다면큰 어려움 없이 일시적 역전세 상황을 대처해 가실 수 있으리라 확신합니다..!

ㅣ 미리 체크해야할 것들

전세 가격에 영향을 주는 요소를 파악하면 리스크의 시점을 정확하게는 알 수 없지만 ‘쎄한 느낌’을 조금 더 일찍 캐치할 수 있을 것 같습니다.

1. 전세가 수준

우선, 1차적으로 생각해볼 부분은 전세가 레벨 그 자체라고 생각합니다.

이때 참고해 볼 수 있는 부분은 임대차 2법 상황을 제외한 장기적인 전세가 추세 입니다.

보다 직관적으로는 현재 전세가 수준이 5년전 전세가 수준이라면

전세가가 비싼 상황은 아니라고 생각해 볼 수 있겠습니다.

2. 공급 상황

공급은,

수도권의 경우, 서울-경기-인천 합계 공급량의 20년 평균을 살펴보시면 좋을 것 같습니다.

지방은 해당 지역의 20년 평균 전세물량을 체크해 보시면 좋을 것 같습니다.

그리고 투자하신 물건이 있다면 주변 500세대 이상 단지의 입주 시점은 최소 상반기에 한 번, 하반기에 한 번

1년에 두 번은 업데이트를 해주시면 좋겠습니다.

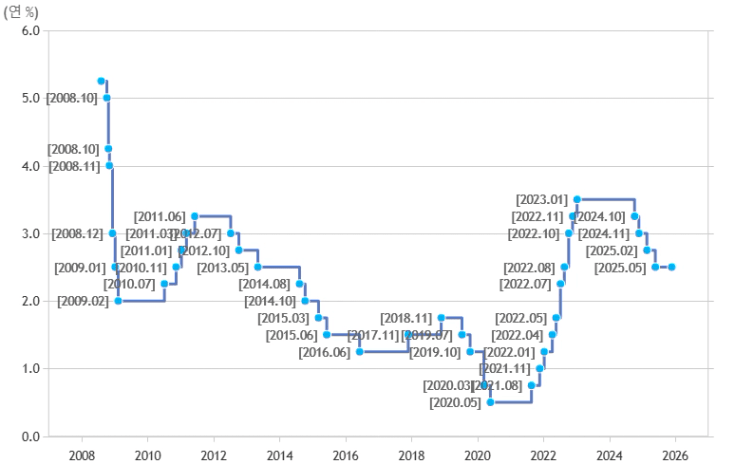

3. 금리 변동

전세대출이 일반화 되면서 금리 변동이 전세 시장에 주는 영향이 상당히 커진 것 같습니다.

2023년 1월 기준금리 3.5% 이후 금리 인상이 멈췄고

2024년 두 차례, 2025년 두 차례 기준금리 인하가 이루어 졌습니다.

2023년 1월부터 35개월간 금리 인하가 진행되었던 점을 알 수 있는데요..!

그 원인은 경기 하강에 대한 대응 때문이었다고 알고 있습니다.

그런데, 최근 환율 급등(=원화 가치 하락)을 이유로 금리 인상(=원화 가치 회복을 위한 조치)이 필요하다는 의견이 나타나기 시작했습니다.

역대급 공급 부족과 전세가 상승세에도 불구하고 한 번쯤 리스크에 대해서도 체크해 볼 계기가 된 것 같습니다.

4. 대출 규제

전세가 상승, 매매가 상승에 대한 비판 여론이 강해질 경우에는 주택 보유 여부와 무관하게 전세대출을 DSR에 포함시키는 규제가 재검토될 수 있을텐데요.

이는 특히 전세가 레벨이 높아 전세대출의 비중이 높은 지역에서 상대적으로 더 큰 영향을 줄 수 있습니다.

전세가에 영향을 줄 수 있는 네가지 요소.

- 전세 가격 레벨과 추이

- 공급상황

- 금리

- 대출 규제

좋은 시장에 미리 파악해 두고 변화가 있을 때 기민하게 대처하셔서 잘 투자하신 자산들을 지키고 키워가시면 좋겠습니다.

감사합니디..!