안녕하세요 저는 ISA 계좌 개설 4년 만에

드디어 ISA 계좌의 장단점을

모두 꿰게 된 킴찹입니다... ㅎㅎ

장단점을 모두 알게 되었음에도

아직 저는 제대로 운용을 하지 못하고 있지만

꼭 올해 안에 다 정리하고

내년엔 진짜 제대로 운용하겠다는

다짐을 하며 이 글을 쓰고 있습니다.

오늘은 제가 직접 부딪히며 배운

ISA 계좌의 장점과 단점을 밀착 분석하고

제대로 활용하는 방법을 소개 드림!

ISA 계좌 기본 정보

개인 자산 종합관리 계좌..

이거는 이제 지겹게 들어서 아실 거고,

이 계좌의 목적은

3~5년의 중기 투자 기간 동안

발생하는 수익, 이자, 배당소득에 대해

최대한 절세를 받는 것인데요.

종류는 소득에 따라

서민형/일반형이 있는데

가장 중요한 차이는 비과세 한도입니다.

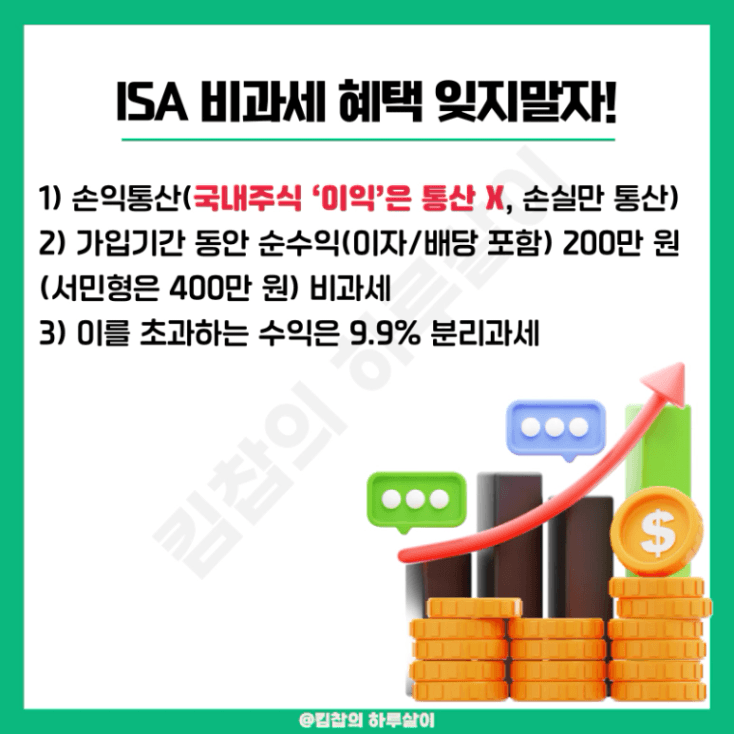

가입 기간 동안 발생한 손익

(+ 이자, 배당소득)을 모두 합산해서

▶ 일반형은 200만 원까지 비과세

▶ 서민형은 400만 원까지 비과세,

이 한도를 초과한 수익에 대해서도

세율이 9.9% 분리과세로 낮죠.

이 구조만 놓고 보면

“안 할 이유가 없는 계좌”처럼 보이지만,

구조만 보면 혜택은 분명하지만,

장단점을 제대로 활용하지 못하면

저처럼 됩니다...

※ 참고로, ISA 계좌는 운용 주체에 따라

신탁형, 일임형, 중개형으로도 분류되지만

오늘은 고객이 직접 운용하는

중개형 ISA에 대해서만

중점적으로 나눠보겠음!

ISA 계좌 장점 VS 단점

ISA 계좌가 좋다더라~라고

어디서 듣긴 했는데

제대로 활용하지 못하는 분들이 많은 이유는

장단점을 정확히 모르고

시작하는 경우가 많기 때문이죠.

아래는 실제로 ISA를 쓰면서 체감하게 되는

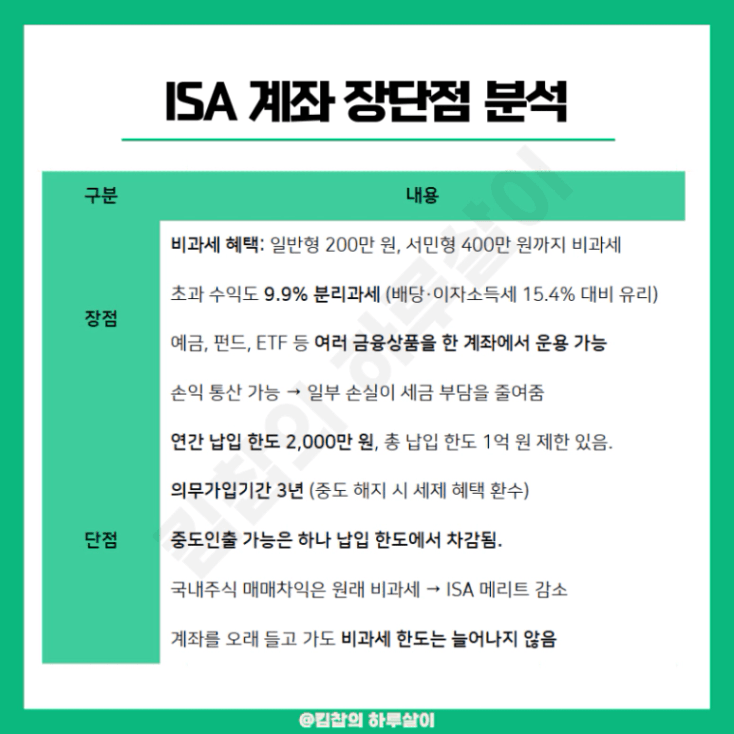

핵심 장단점을 정리한 표입니다.

구분 | 내용 |

장점 | 비과세 혜택: 일반형 200만 원, 서민형 400만 원까지 비과세 |

초과 수익도 9.9% 분리과세 (배당·이자소득세 15.4% 대비 유리) | |

예금, 펀드, ETF 등 여러 금융상품을 한 계좌에서 운용 가능 | |

손익 통산 가능 → 일부 손실이 세금 부담을 줄여줌 | |

단점 | 연간 납입 한도 2,000만 원, 총 납입 한도 1억 원 제한 있음. >> 다만, 한도는 이월되니 이듬해에 몰아서 넣어도 됨 |

의무가입 기간 3년 (중도 해지 시 세제 혜택 환수) | |

중도인출 가능은 하나 납입 한도에서 차감됨. | |

국내 주식 매매차익은 원래 비과세 → ISA 메리트 감소 | |

계좌를 오래 들고 가도 비과세 한도는 늘어나지 않음 |

이 표 내용대로라면,

ISA 계좌 장점은 최대로 활용하고

단점은 최대한 피해준다면

이 절세 계좌를 그야말로 아주 제대로

활용할 수 있게 되는 셈이에요.

4년 써본 자의 ISA 계좌 장단점

찐 활용 꿀팁

① 어떤 상품을 넣으면 좋을까?

제가 생각할 때는 이 부분이

ISA 계좌 활용에서 가장 중요한 포인트입니다.

여기서 하나 체크하셔야 할 점!

국내 주식 매매차익은

애초에 비과세이기 때문에

국내 주식 팔아서 번 돈은 수익에 포함이 안되고,

손실 난 금액은 통산이 되어서

절세에 도움이 된다는 점이에요.

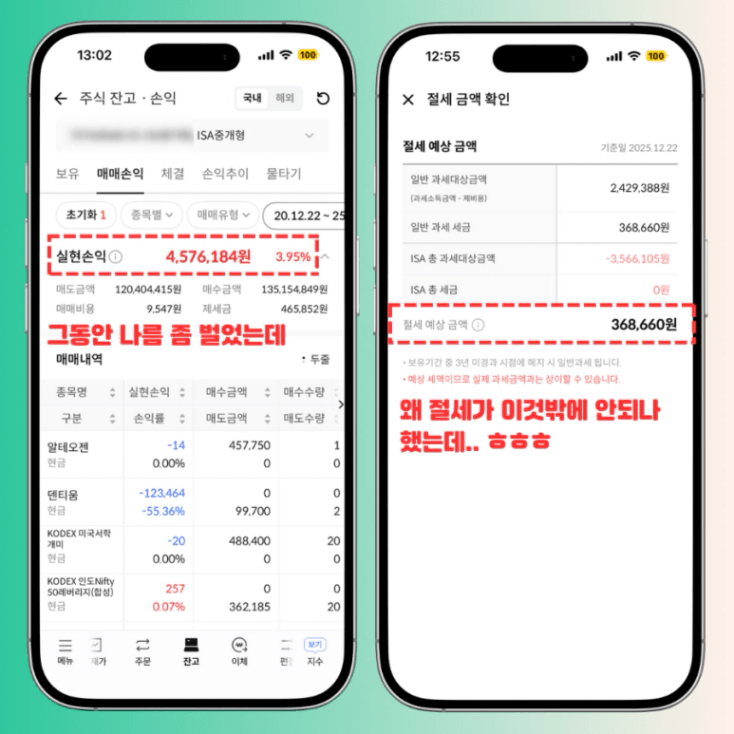

저도 그동안 내 iSA 계좌 절세 현황 보면서

어? 4년 동안 국내 주식 매도해서

돈 좀 벌었는데 왜

절세 한도를 저거밖에 안 썼지? 했는데

다 그런 이유 때문이었음...

즉, ISA 계좌에서 국내 단일 종목

단타 해서 수익 내봐야 별로 도움 안 됩니다.

(수익 본게 비과세 한도에 포함이 안되기 때문)

따라서 ISA 계좌에는

어떤 종목을 넣는 게 가장 좋으냐 하면..!

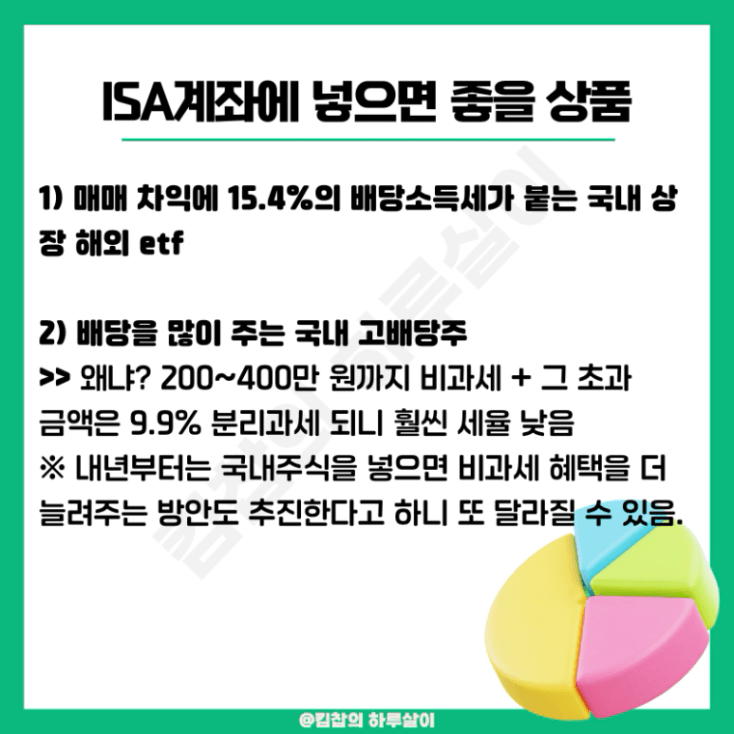

매매 차익에 15.4%의 배당소득세가 붙는

국내 상장 해외 etf나

배당을 많이 주는 국내 고배당주에

투자하는 게 가장 유리합니다.

※ 아 물론 내년부터는 국내 주식을 넣으면

비과세 혜택을 더 늘려주는 방안을

추진한다고 하니 또 달라질 수도 있어요!

그리고 손실 난 종목은 손절하면 마음은 아프지만

그만큼 내가 받을 배당에 대해 손익 통산을 적용해

향후 해지 시 비과세 혜택을

더 챙길 수 있는 방법이니 쿨하게 보내줍시다!

(사이클 엄청 타는 2차전지 etf 같은 건

ISA 계좌에 사지 마세요.. 저처럼 됩니다

조만간 손절 후기 글 쓸 예정)

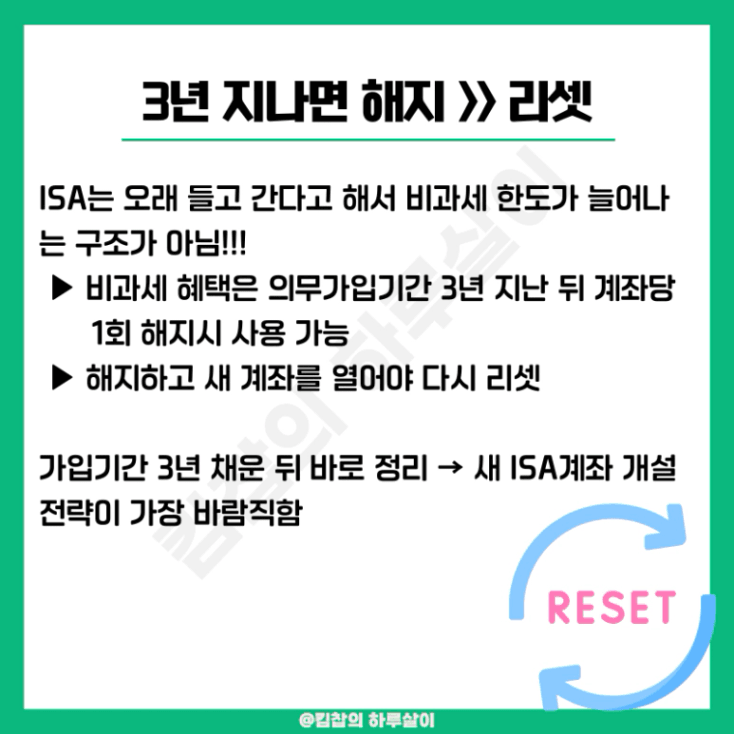

② 의무가입 기간 3년 지나면

다 팔고 새로 개설해서 갈아타기

ISA는 오래 들고 간다고 해서

비과세 한도가 늘어나는 구조가 아닙니다.

▶ 비과세 혜택은 의무가입 기간 3년 지난 뒤

계좌당 1회 해지 시 사용 가능

▶ 해지하고 새 계좌를 열어야 다시 리셋

그래서 많이 쓰는 전략이 바로

가입 기간 3년 채운 뒤 바로 정리 →

새 ISA계좌 개설을 하는게 좋습니다.

이걸 모르고 계속 유지하면

ISA의 가장 큰 장점을 놓치게 된답니다.

저저처럼... ㅎㅎ

③ 다른 계좌와 역할 분리하기

ISA를 제대로 쓰려면

다른 계좌와 역할 분담을 해두면 좋겠더라고요.

▶ 일반 계좌(단기) → 국내 주식 단기 매매용

▶ ISA 계좌(중기) → 고배당주 배당 챙기기,

국내 상장 해외 ETF 투자(고배당 커버드콜 포함)

▶ 연금계좌(장기) → 장기투자· 세액공제 목적

이렇게 나누면

ISA 계좌의 장점을 더 또렷하게

활용하실 수 있겠죠?

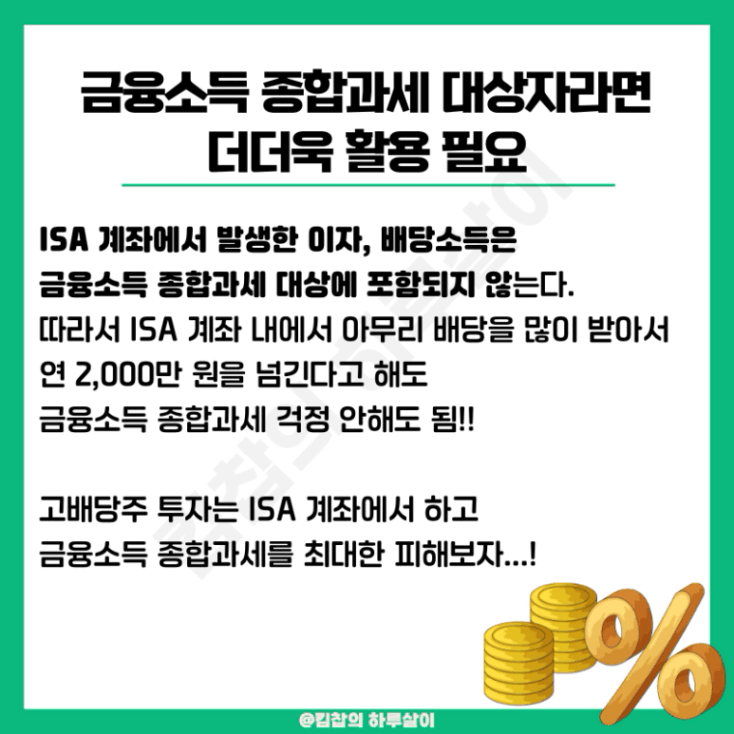

④ 금융소득 종합과세 대상자라면

더더욱 활용 필요

이는 활용 전략 1번과도 이어지는 내용인데,

isa 계좌에서 발생한 이자, 배당소득은

금융소득 종합과세 대상에 포함되지 않습니다.

따라서 ISA 계좌 내에서

아무리 배당을 많이 받아서

연 2,000만 원을 넘긴다고 해도

금융소득 종합과세 걱정 안 해도 된다는점!!

고배당주 투자는 iSA 계좌에서 하면

좋다고 한 것이 다 이유가 있죠?

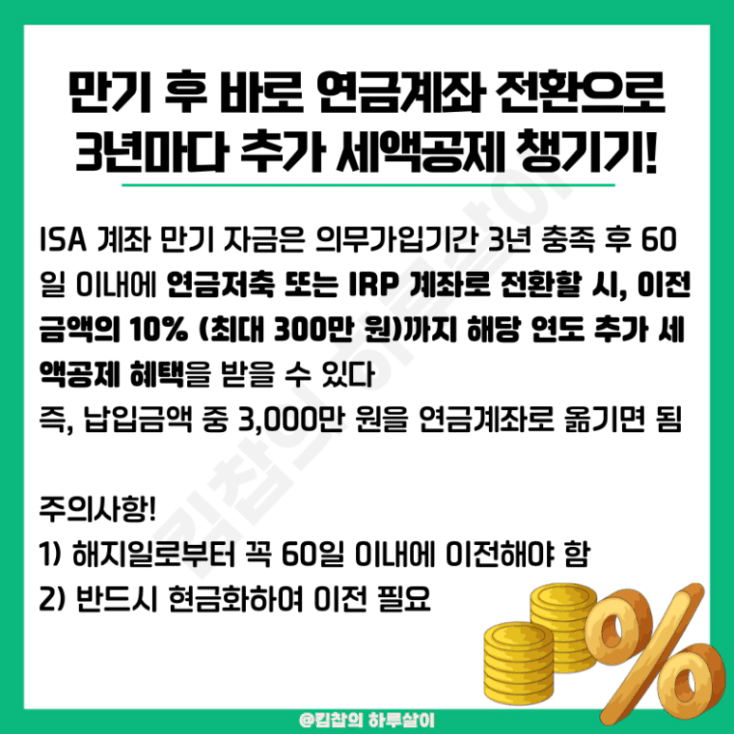

⑤ 만기 후 바로 연금계좌 전환으로

3년마다 추가 세액공제 챙기기!

마지막 전략은 2번 꿀팁과

이어지는 내용으로,

ISA 계좌 만기 자금은 의무가입 기간 3년 충족 후

60일 이내에 연금저축 또는 IRP 계좌로

'전환'할 시, 이전 금액의 10%

(최대 300만 원)까지

해당 연도 추가 세액공제 혜택을

받을 수 있다는 것이에요.

※ 이는 일반 연금계좌 납입 한도와

별개로 적용, 연금 계좌의 세액공제 한도를

늘려주는 효과가 있습니다.

여기서 주의 사항!

3년 경과 후 만기 해지 시,

해지일로부터 꼭 60일 이내에

이전해야 한다는 점과

주식, 펀드 등 실물 자산 그대로 이전은

불가능하기에 반드시 현금화하여

금융사 '연금 전환 서비스'를 통해

이전해야 한다는 점입니다.

따라서 오늘 소개 드린 전략과

ISA 계좌의 장점 단점을 최대로 활용한다면

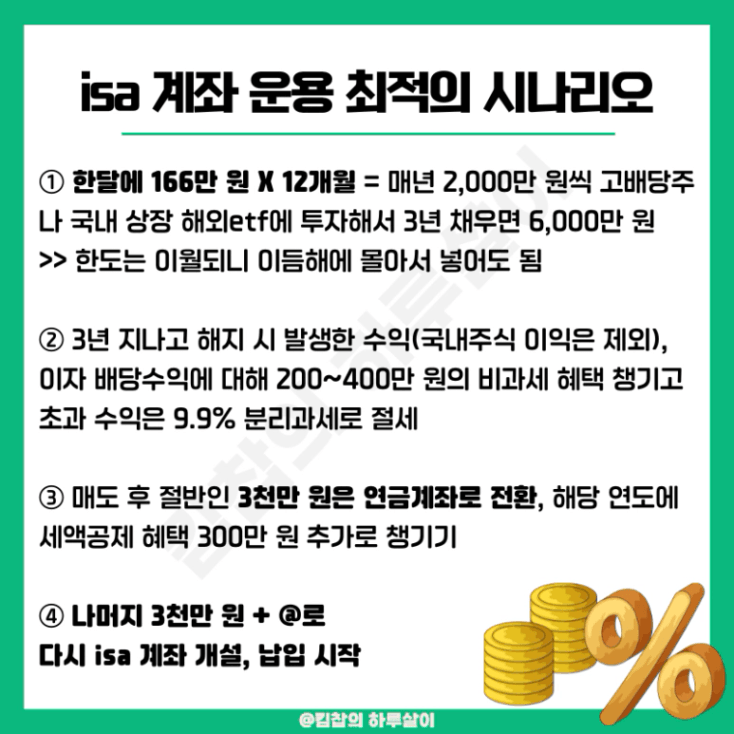

① 매년 2,000만 원씩 고배당주나

국내 상장 해외 etf에 투자해서

(가능하다면 한 달에 166만 원씩 넣어야 함)

3년 채우면 6,000만 원

>> 한도는 이월되니 이듬해에 몰아서 넣어도 됨

② 3년 지나고 해지 시 발생한 수익

(국내 주식 이익은 제외),

이자 배당 수익에 대해

200~400만 원의 비과세 혜택 챙기고

초과 수익은 9.9% 분리과세로 절세

③ 의무가입 기간 3년 경과 시 다 매도하여

절반인 3천만 원은 연금계좌로 전환,

해당 연도에 세액공제 한도

300만 원까지 추가로 늘리기 가능

④ 나머지 3천만 원 + @로

다시 isa 계좌 개설, 납입 시작

여기까지 제가 직접 4년간 부딪히며 배운

ISA 계좌 장단점 찐 활용 꿀팁을 소개 드렸다.

그동안 너무 개차반으로 운영해서

이 만능 절세 계좌를 거의 버려뒀었는데,

저도 꼭 내년부터는 제대로 운용해서

절세 혜택 확실히 챙겨보고 싶네요!!

궁금하신 점은 제 블로그에 언제든 질문 주세요!

저는 다음 꿀 정보로 돌아올게요 안녕~

https://blog.naver.com/ssibar1188